Registrati gratuitamente per scaricare il pdf con la versione completa dell'articolo >

1.

Carrefour Express

e Carrefour Market,

le nuove insegne

della prossimità e del vicinato, sostituiranno rispettivamente Dìperdì e Gs, affiancandosi a Carrefour (iper)

A

volte accade che le osservazioni più stimolanti vengano formulate proprio alla fine di un'intervista. È il caso della nostra conversazione con Giuseppe Brambilla di Civesio, amministratore delegato di Carrefour Italia, il quale, a proposito della recente cessione a Coop Estense di 4 ipermercati in Puglia, ha commentato a MARK UP: “Dobbiamo assolutamente concentrare tutte le nostre energie sul nord Italia”. Una dichiarazione che aiuta a capire alcune dinamiche in precedenza sopravvalutate o fraintese dalla stampa economica che produceva titoli enfatici del tipo “Carrefour si ritira dal sud”. Niente di tutto ciò.

Ma il riposizionamento della rete cui assisteremo tra la fine del 2009 e l'intero 2010 ha comportato delle priorità. Come quella di cedere alcuni asset nel mezzogiorno, area dalla quale il gruppo francese non intende affatto ritirarsi.

Ma prima di arrivare al nocciolo dell'intervista (i nuovi formati Carrefour Express e Carrefour Market), è doveroso muovere da alcune premesse fondamentali. L'Italia è per Gruppo Carrefour la seconda nazione più importante per fatturato in Europa (esclusa la Francia): con 7,8 miliardi di euro nel 2008, il nostro paese segue, a molta distanza, la Spagna, mercato nel quale il Gruppo guidato da Lars Olofsson fattura il doppio ma con il doppio della rete di vendita. Fra le nazioni europee nelle quali Carrefour è presente, L'Italia è quella che cresce meno: +0,5% nel 2008 contro una media Europa del 5,1%. La Francia, che pesa il 43% di tutto il giro d'affari mondiale, non se la passa granché meglio: +1,4%. Che il mercato retail italiano navighi ormai da tempo troppo vicino agli scogli della deflazione, lo conferma a MARK UP lo stesso Giuseppe Brambilla di Civesio. Questa tendenza al rallentamento delle vendite, unita alla dispersione della rete, costituisce, almeno per l'Italia, uno dei nodi che la nuova strategia del gruppo intende sciogliere.

Unificazione delle reti: motivazioni di fondo

“L'unificazione di tutti i marchi e le insegne sotto il brand-ombrello Carrefour - spiega Brambilla di Civesio - è una strategia che abbiamo deciso di applicare anche in Italia, spinti dall'eccesso di dispersione della rete di vendita, che comportava complicazioni sotto il profilo dei processi organizzativi, per tacere delle diseconomie in materia di gestione delle merci e degli assortimenti. Tale complessità non era più compatibile con un mercato che si contrae in valore (gli ultimi numeri indicano che siamo in deflazione sui prodotti di largo consumo), e in molti casi anche in volume. Non potevamo, quindi, più permetterci di gestire una differenziazione troppo articolata in materia d'insegne e marchi; una differenziazione che era forse funzionale per il consumatore finale, ma finiva per essere troppo costosa per noi”.

“In questo processo d'integrazione e razionalizzazione in materia di rete e di assortimenti -prosegue Brambilla di Civesio - ci troviamo a ben oltre la metà del percorso: per fine novembre 2009 prevediamo di completare il rebranding su tutta l'offerta di prodotti a marchio, che supera le 2.500 referenze. Dopo alcune difficoltà legate alla confusione che il cliente ha trovato fra i vecchi e i nuovi prodotti, oggi in alcune famiglie stiamo registrando accelerazioni interessanti, anche nei formati più piccoli. Pensiamo quindi che la nostra sia stata una scelta corretta. In questo, ci ha anche aiutati la modernità del packaging che rende i prodotti più appetibili, oltre che più visibili sugli scaffali”.

Secondo tema di rilievo strategico: la convergenza delle carte fedeltà (SpesAmica e Carta Sorrisi) sotto la denominazione unica di SpesAmica che sarà anche la fidelity degli ipermercati Carrefour. “Stiamo parlando di un'utenza pari a quasi 3,5 milioni di clienti - precisa Brambilla di Civesio - su un totale di oltre 7 milioni di famiglie. E soprattutto questa è la prima carta fedeltà multiformato”.

Segmentazione dei clienti

“Uno dei vantaggi derivanti dalla carta unificata - aggiunge Luca Catzola, direttore marketing di Carrefour Italia - è che ci permette di capire l'impatto del marchio su tutti i clienti e l'eventuale migrazione da un cliente all'altro. Siamo solo all'inizio. I primi numeri ci danno una dimensione bidirezionale dei flussi. Abbiamo iniziato a modificare lievemente i livelli di spesa dei voucher che inviamo ai clienti in funzione di una lettura su due formati”. Prosegue Brambilla di Civesio: “mentre i clienti di Gs storicamente erano seguiti per cluster su un comportamento di spesa abbastanza simile, quando si amplia l'osservazione alla prossimità le metriche cambiano: il cliente con uno scontrino medio di 25 euro diventa importante, mentre per l'ipermercato è ovviamente marginale. Abbiamo dunque differenziato le soglie per formato e relativo scontrino medio, lavorando su un sistema di segmentazione che tiene conto della capacità d'acquisto della famiglia: un acquirente con modesta capacità d'acquisto o basso scontrino medio ma alta/altissima frequenza è per noi un ottimo cliente e può essere molto più strategico di un acquirente alto-spendente ma con bassa frequenza: in questo caso non è un cliente strategico, ma può essere incentivato. Questi sono i criteri base della nuova segmentazione”.

“Cambiare un'insegna è un processo meno problematico del rebranding industriale - aggiunge Luca Catzola - anche perché un punto di vendita è legato a un preciso luogo fisico, e quindi la location ha una valenza superiore, in termini di fedeltà, rispetto all'insegna, e tende a fidelizzare mantenendo un rapporto di continuità con la clientela. La nostra preoccupazione maggiore era semmai un eventuale rifiuto dei prodotti”.

Nuovo layout

Di non minor rilevanza nella strategia di Carrefour, anche se di portata per il momento più tecnica che consumeristica, è il nuovo concetto di ipermercato impostato a Paderno Dugnano e ad Assago (due dei 6 grandi ipermercati Carrefour in Italia), focalizzato sulla revisione del lay out e dei percorsi nell'area non alimentare, tradizionalmente posizionata in ingresso sulla destra. In questa nuova versione, le gondole sono ricollocate a pettine con l'obiettivo di incrementare i flussi di visita e la visibilità complessiva dei reparti. Nel ridisegno dell'area particolare evidenza spetta al libro, con il quale si apre il settore non-food. Altri reparti ottimizzati sono la zona telefonia-video-office, l'elettrodomestico, il casalingo, il giardino, e il bambino sviluppato secondo una categorizzazione ispirata ai momenti della giornata. Il reparto della parafarmacia è stato, molto opportunamente, riposizionato in zona avancassa.

Le cifre

108.629 mld di €

il giro d'affari complessivo

(group banners sales) lordo nel 2008; (2° retailer mondiale e

1° in Europa)

> 495.000

gli impiegati complessivi

(7° datore di lavoro mondiale)

15.430

i punti di vendita

17.900.000 mq

la superficie di vendita totale

Principali strategie di Carrefour italia: '09-'10

- Integrazione sotto il brand-ombrello “Carrefour” dei formati proxy e di vicinato: Dìperdì diventerà Carrefour Express, mentre la rete Gs assumerà l'insegna di Carrefour Market. L'unificazione dei formati è funzionale anche allo sviluppo trasversale dei prodotti a marchio Carrefour, all'interno dei quali non verrà modificata la segmentazione tradizionale (primi prezzi, marca insegna, premium, bio, selezione, identità territoriale).

- La fase pilota dura fino a gennaio 2010. Obiettivo dichiarato a MARK UP da Giuseppe Brambilla di Civesio: coprire con le nuove insegne tutta la rete diretta e affiliata (oltre 1.400 punti di vendita con insegne Dìperdì e Gs).

- Razionalizzazione e focus su aree/settori più performanti (es. nuovo lay out non-food nei grandi ipermercati)

- I display saranno ottimizzati per incrementare la densità referenziale per metro lineare. La numerica non scenderà nel complesso: la razionalizzazione seguirà il principio “meno scelte me too, più scelte specifiche”.

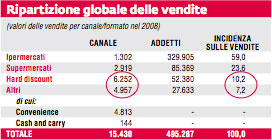

Oltre il 91% della rete del gruppo (super+HD+altri) genera il 41% delle vendite. Considerando solo HD e altri (fra i quali i negozi convenience) il 72,6% della rete totale genera solo il 17,4% del giro d'affari. Questo è dunque uno dei più seri problemi del gruppo: la rete di prossimità e vicinato è molto numerosa ma produce poco fatturato in rapporto alla consistenza numerica. Si consideri che gli ipermercati, pur rappresentando solo l'8% della numerica, realizzano il 59% del giro d'affari.

Fonte: groupe Carrefour 2008 Annual Report

Allegati

- 181-MKUP-PPianoCarrefour

- di Roberto Pacifico / ottobre 2009

{kind=link}