Il campanello d’allarme è suonato, anche se molto discretamente, tra il 2013 e il 2014. Smaltito l’entusiasmo delle aperture domenicali e festive, alimentato dalle liberalizzazioni del Governo Monti, le organizzazioni nazionali e gli stessi protagonisti della distribuzione moderna (alimentare e non) hanno cominciato a tirare le somme e si sono accorti che le liberalizzazioni (in sé e per sé legittime come aspirazione) lungi dall’essere una panacea, non avevano evitato l’inesorabile appuntamento con la crisi. Che ci fosse un trend discendente nella crescita della Gdo era noto: tra 2013 e 2012 solo i supermercati hanno perso lo 0,8% in superficie di vendita e l’1,3% in numerica. Ancora peggio per il libero servizio (in superficie di vendita -1,4% e -1,6% come numero di punti di vendita), mentre a crescere sono solo i discount (+2,3% e +1,8%) e i superstore (2.500-4.500 mq) con percentuali pari a +1,8% e 2,0%. In linea generale, il trend negativo della distribuzione moderna si evince dall’andamento del saldo aperture/chiusure che è stato negativo di 484 unità nel 2014, e di 400 unità nel 2013. Anche i passaggi d’insegna sono un indice abbastanza rilevante di crisi: nel 2014 sono stati 3.559 contro i 3.662 del 2013, sulla base dei dati dall’ultimo rapporto Coop su consumi e distribuzione. Alcune esempi regionali Secondo Federdistribuzione, l’utile netto della Gdo è sceso da -1,4% del 2010 a -0,1% nel 2013, e gli investimenti si sono dimezzati, da 4 miliardi del 2006 a 2 miliardi del 2013. Per il solo Veneto tutto questo ha comportato il sacrificio di 1.000 lavoratori tra licenziamenti e contratti di solidarietà e margini in caduta. Citiamo il Veneto, perché questa regione, secondo alcuni, è il paradigma delle distorsioni tipiche di uno sviluppo commerciale non regolato dall’economia reale. Il Veneto registra la densità più elevata a livello nazionale: 484,6 mq per 1.000 abitanti, rispetto ai 466,4 della Lombardia e ai 414,6 del Piemonte. Federdistribuzione segnala nel solo Veneto 4.791 presidi Gdo, tra ipermercati, super, discount, cash & carry, mini-iper e pdv non alimentari. La cessione dei 50 super Billa del Nord-est a Carrefour, Conad e Alì (Gruppo Selex) è uno dei più paradigmatici riflessi di questa crisi.

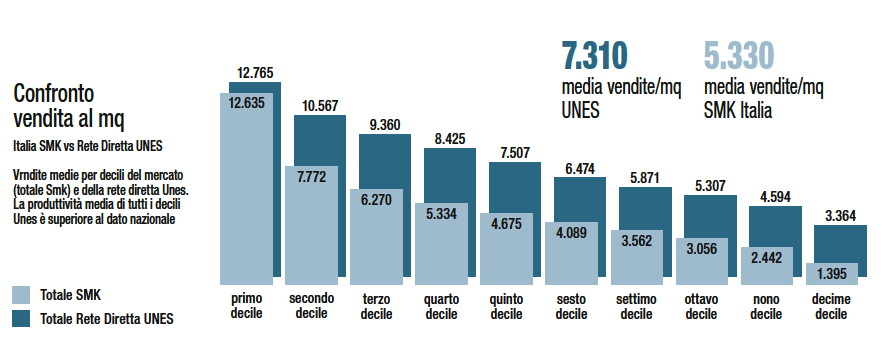

La geografia del rischio Secondo Nielsen, dividendo la distribuzione italiana per decili, si nota che negli ultimi 3 (8°-9°-10°) si trovano operatori con produttività media sotto i 3.500 euro/mq (la media nazionale è di circa 5.300 euro al mq). Un dato che, tradotto in cifre, indicherebbe in circa 2.400 i supermercati meno performanti, ossia quelli più a rischio di chiusura. La tabella non riporta le insegne, ma è abbastanza chiaro che i punti di vendita più a rischio si trovano in area 4 dove la produttività (3.800 euro al mq) è molto inferiore alla media nazionale. Dal punto di vista delle quote di mercato, i leader nella categoria supermercati sono Conad (18,6%), Coop (15,3%), Selex (12,8%), seguiti da Carrefour (6,4%) e Auchan (5,9%). Nel cluster libero servizio, la leadership è sempre di Conad (14,3%), seguita da Sigma (9,3%), Crai (8,8%), Sisa (8,2%) e Coop (8,1%). La categoria del libero servizio è distinta da quella dei supermercati: nel primo caso, si tratta di punti di vendita con superficie uguale o inferiore a 400 mq, mentre i supermercati rientrano in una classe dimensionale superiore (da 400 a 2.500 mq). È chiaro che il dato grezzo della produttività è di per sé incompleto e poco indicativo se non è riparametrato con altre variabili dimensionali e di conto economico: per esempio, andrebbe riparametrato con la superficie di vendita (una produttività media di 6.160 euro al mq su 500 mq -è il dato di Conad- è ben più significativa di un valore di oltre 7.000 euro su una media 1.160 mq), e con il numero di addetti/costi di gestione caratteristica. Ogni negozio ha un benchmark medio variabile in rapporto agli indici: per cui 4.000 euro/mq per un supermercato familiare con 4 persone e 350-400 mq può essere una media più sostenibile di un supermercato della stessa dimensione, ma con dinamiche economiche e location diverse e approcci commerciali altrettanto differenti.

Conta l’indice di assorbimento Per questo, in questo nuovo panorama uno degli indicatori-chiave nel food come nel non alimentare, è l’indice di assorbimento, che mostra la percentuale di punti di vendita strategici per i volumi del business, un concetto chiave per l’industria. In ogni comparto industriale esiste una top list di negozi (o clienti) che pesano più degli altri per acquisti e fatturato: per esempio, nel retail librario, Roma e Milano pesano per almeno il 50% negli indici di assorbimento. La situazione non cambia molto per l’hi-tech di largo consumo, settori da considerari come benchmark, anche perchè prima di altri hanno subito gli effetti dell’online. I punti di vendita che realizzano più fatturato sono un migliaio: su un totale che oscilla tra 6.500 e 7.000 negozi al dettaglio. Nella distribuzione alimentare “large scale” le logiche sono un po’ diverse, e all’industria, soprattutto in epoca anteriore alla recessione, conveniva ragionare più sul “pull” che sul “push”, coerentemente alla struttura logistica e commerciale della distribuzione (soprattutto della D.o.) organizzata sulla filiera lunga della contrattazione. Quindi l’industria ragiona per indici di assorbimento che tendevano (e tendono in parte) a coincidere con il punto decisionale più grande in fatto di acquisti periferici: il cedi. In altre parole, all’industria interessa vendere il volume pari all’acquisto teorico di 200 negozi, che poi di questi 200, solo 20 facciano il 60-70% del fatturato, non conta(va) nè per l’industria di marca nè per la gdo. Almeno finché non è arrivata la crisi che ha costretto tutti a ragionare come ragionerebbe una “multiple” (es. Esselunga) che controlla direttamente tutte le filiali e acquista soprattutto in rapporto alle rotazioni.

{kind=link}