Nel report The Global Food&Beverage Market, Cushman&Wakefield prevede una buona crescita dei consumi fuori casa per tutte e quattro le macro-aree di mercato esaminate (Europa, Asia-Pacifico, Americhe, Medio Oriente e Africa) con particolare riferimento all'Asia-Pacifico e al Medio Oriente e Africa. In base ai dati di Oxford Economics, la spesa al consumo dovrebbe quasi raddoppiare in Medio Oriente e Africa (da 182,5 miliardi di dollari a 363,5 miliardi di dollari) con raddoppio in Asia-Pacifico da 1.052 miliardi di dollari a 2.296 miliardi di dollari. La spesa food&beverage dovrebbe registrare una crescita media annua del 7,4% fino al 2026, in entrambe le regioni.

In Europa e nelle Americhe, mercati più maturi, l'incremento della spesa annua è stimato rispettivamente nell’ordine del +4,9% e del +5,5%.

Il futuro è delle food hall: alcuni esempi

Secondo Cushman&Wakefield, le food court, un tempo onnipresenti, composte da un plateatico comune circondato da fast food, sono destinate a sparire. Mentre le insegne più diffuse e in grado di sostenere elevati canoni di locazione continuano a dominare, le proprietà riconoscono l’importanza della diversificazione: questo cambiamento darà origine a modelli e formati più innovativi rispetto agli attuali standard, come le food hall. Per la differenza lessicale e semantica tra food hall e food court rimandiamo all'iperlink food hall. Secondo Cushman&Wakefield, le food hall nel british retail si definiscono come parte integrante a livello alimentare e ristorativo dei department store, ma negli Usa in particolare sono entità molto più ampie e autonome rispetto alle food hall europee e alle food court nello specifico, e vantano un mix di offerta più diversificato che include attività non solo di mera somministrazione, ma anche di produzione artigianale.

Fra le case studies più famose spiccano Chelsea Market (35 operatori su 12.500 mq) nello storico Meatpacking District di New York -che è anche fra i più celebri esempi di gentrification a livello mondiale- o Mercado Roma a Città del Messico, progettato dallo studio di architettura Rojkind e aperto nel 2014.

In Europa non vengono mai meno in termini didattico-esemplari i casi di studio rappresentati da Markhall a Rotterdam e da Westfield Stratford (Westfield) a Londra, e soprattutto da La Platea a Madrid (Plaza de Colón) con i suoi 6.000 mq su 5 piani, o da Taunus Zentrum a Wiesbaden/Francoforte.

Lo sviluppo dell’offerta ristorativa all’interno dei centri commerciali, che nei mercati più maturi occupa oltre il 20% dei locali in gallerie nuove e in progetti di ampliamento, è trainato dalla crescita dei consumi fuori casa, che nel prossimo decennio andrà di pari passo con la propensione dei consumatori ad arricchire la propria esperienza d’acquisto attraverso momenti di socialità e di svago: una ristorazione più accattivante diventa quindi fattore critico di successo per qualsiasi struttura commerciale.

L'irresistibile ascesa dell'India e della Thailandia

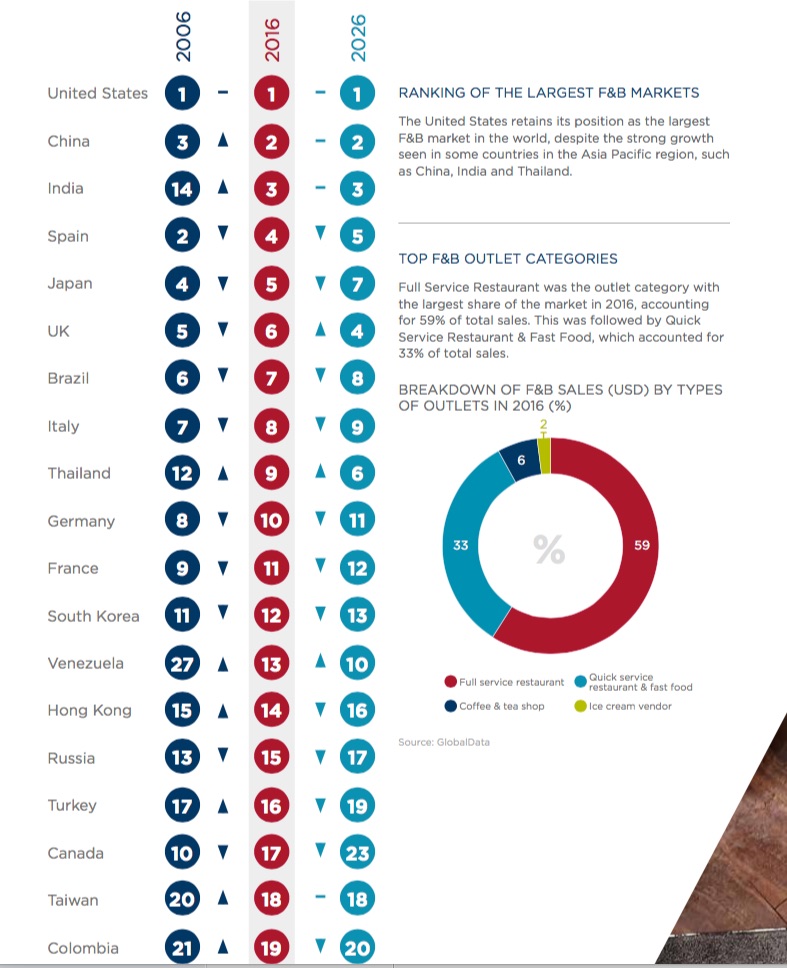

Come illustrato dall'infografica seguente, Usa, Cina e India sono i più grandi mercati mondiali del food&beverage, e si noti la veloce ascesa nelle prime posizioni da parte dell'India che, salendo dal 14° posto del 2006, si confermerà al 3° anche nel 2026, dietro a Usa e Cina. La Spagna, che era il secondo mercato nel 2006, scenderà al 5° posto nel 2026. L'Italia, ottava nel 2016, perderà una posizione.

Fra le grandi promesse anche la Thailandia (dal 9° al 6° posto), e il Venezuela che dal 27° posto nel 2006 salirà al 10° nel 2026 guadagnando quindi 10 posizioni.

Oggi (2016) l'offerta è costituita al 92% da concetti tradizionali di ristorazione: il ristorante classico (full service) e il fast food che si dividono il mercato con quote rispettivamente del 59% e del 33%.

Ma questo mix è destinato a cambiare, arricchendosi di nuove proposte meno standardizzate sui canoni della ristorazione veloce di stampo industriale. Secondo Cushman&Wakefield acquista forza una domanda latente per concetti internazionali non-mainstream, come le food hall disegnate sul modello dei mercati tradizionali, che combinano ristorazione servita con somministrazione di cibo e bevande al banco, vendita di prodotti da forno e specialità legate alle cucine locali, corsi e proposte di edutainment: un po' come fa oggi il nostro Oscar Farinetti con Eataly che è però un formato tutto concepito per i centri urbani.

Altri benchmark del futuro: dal Saint Roch Market (New Orleans) alla Todd English Food Hall

Nel report Cushman&Wakefield cita gli esempi della Market Hall di Toni Riviera (Seattle, San Diego e San Francisco), o della Todd English Food Hall che aprirà al Plaza Hotel di New York, o quello del Saint Roch Market a New Orleans che ha 140 anni e farà da modello ispiratore per l'analogo Saint Roch Market di Miami. Qui siamo su livelli oscillanti tra lusso e upmarket. Ma basterebbe prendere come riferimenti, difficilmente imitabili, i mercati di Barcellona (La Bouqueria) o quello di Palermo (La Vucciria), che sono ben più che semplici punti d'acquisto, ma veri e propri luoghi dell'anima storica e culturale di un paese.

Il Saint Roch di New Orleans è rimasto chiuso per 10 anni (dal 2005) a causa dell'urgano Katrina. Oggi è tornato a nuova vita e vitalità commerciale, ponendosi quale modello ispiratore per future food hall, non solo negli States.

Oggi sono pochissimi gli operatori internazionali capaci di offrire soluzioni di questo tipo e c’è spazio perché altri operatori altamente qualificati emergano ed entrino in nuovi mercati.

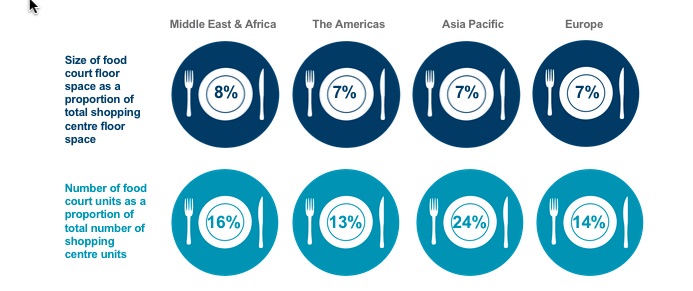

Come si nota dall'infografica qui sopra, le food court non presentano grandi differenze dimensionali (% sulla superficie totale dei centri commerciali) fra le 4 grandi macro-aree: rappresentano il 7% in Europa, Americhe e Asia-Pacifico, con l'8% per Medio Oriente e Africa. Balzano all'occhio maggiori scostamenti se consideriamo l'incidenza delle food court in termini di numero unità sul totale unità dei centri commerciali: nell'Asia Pacifico siamo al 24% vs 14% in Europa, e 16% in Medio Oriente-Africa vs 13% nelle Americhe.

"La relazione tra shopping e ristorazione è più forte che mai ed è evidente la crescita registrata dal food & beverage negli ultimi anni, in particolare all’interno dei centri commerciali -commenta Darren Yates, responsabile Emea del Retail Research&Insight di Cushman&Wakefield-. Secondo noi questo fenomeno continuerà, nell'ambito delle nostre capacità predittive, dato che l’offerta di una ristorazione di alta qualità è un fattore critico di successo per le principali destinazioni dello shopping. Un numero crescente di strutture sta incorporando format che coniugano l’esperienza di acquisto con quella di consumo e con l’intrattenimento, per rispondere al crescente interesse dei consumatori nei confronti della cultura gastronomica".

Yates aggiunge: "Se nel breve-medio termine le proiezioni del food&beverage sono positive, la forte crescita sperimentata recentemente dal settore innalzerà i livelli di competizione nei mercati più maturi, come Usa e Regno Unito. Gli operatori più deboli potrebbero trovarsi in difficoltà nel momento in cui la crescita economica dovesse attenuarsi e i consumatori tornare a modelli di spesa più ponderati".

{kind=link}