Registrati gratuitamente per scaricare il pdf con la versione completa dell'articolo >

1. Un periodo difficile vissuto senza drammi, ma consapevolmente

2. Il contatto con la frugalità potrebbe avere eco duratura

3. Solo la metà degli italiani ritiene di tornare ai vecchi comportamenti con l'arrivo della ripresa

L'economia italiana chiude i conti del 2008 e il saldo è più pesante del previsto. Nell'ultimo trimestre il prodotto interno è crollato del 2,6%, non succedeva dal 1980, mentre la variazione sull'intero anno è dello 0,9% in meno, peggior dato dal 1993, contro il -0,6% atteso sino a poco tempo fa. I recenti e continui messaggi d'allarme sulla fase di recessione, il trend negativo di occupazione già in atto da almeno 10 mesi e i dubbi sulla stabilità salariale hanno contribuito al calo della “consumer confidence” e stanno modificando le abitudini di consumo della popolazione.

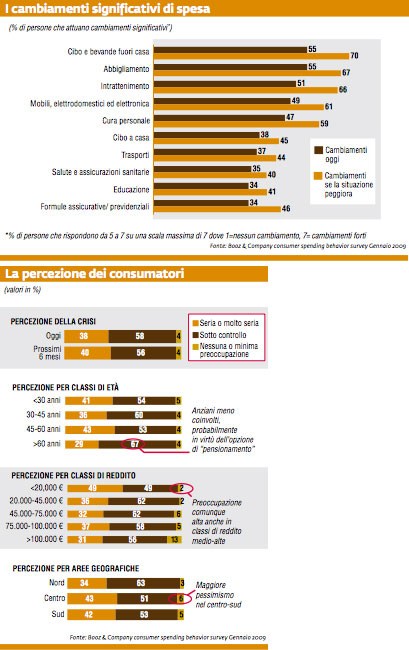

Gli italiani, in linea con gli europei, ritengono che la situazione sia seria e profonda; la crisi è percepita come molto grave dal 40% della popolazione italiana in modo pressoché omogeneo, in tutte le fasce di età, reddito e residenza. Com'era da aspettarsi, tale percezione è comunque più elevata al centro-sud, nei giovani e nelle famiglie a basso reddito.

Soddisfatti i bisogni essenziali, le aree di più forte razionalizzazione sono il consumo di cibo e bevande fuori casa, l'acquisto di abbigliamento e l'intrattenimento, tutti indicati da più del 50% del campione, seguiti dai beni durevoli, la spesa per la cura personale e la spesa a casa, rispettivamente con il 49%, 47% e 38%. L'impatto diventerebbe addirittura drammatico se la crisi si acuisse nei prossimi 6 mesi: in molte delle categorie citate la riduzione significativa della spesa coinvolgerebbe tra il 60% e 70% dei consumatori. Infine è interessante notare come il 20%-30% dei consumatori posizioni la “frugalità” come scelta di lungo periodo, il resto del campione è invece molto reattivo all'andamento della congiuntura economica. Se la situazione migliorasse, infatti, un consumatore su due ritornerebbe ai livelli di spesa precedenti alla crisi.

“A casa” e “fuori casa”: l'imperativo comune è semplificare

Il 55% del campione dichiara di semplificare le proprie abitudini alimentari, diminuendo le occasioni di consumo fuori casa e adottando un atteggiamento razionale e regolato.

Non ci si priva del tutto di ristorante e bar, ma si riduce la frequenza (37%), privilegiando i weekend e le ricorrenze. Inoltre, chi esce non risparmia mangiando una portata in meno o preferendo il vino al bicchiere alla classica bottiglia, predilige semmai frequentare ristoranti più economici (32%).

La contrazione dei consumi lontani da casa porta ad aumentare i pranzi in ufficio - lunch box preparati a casa (27%) - e a rivedere le abitudini di acquisto dei consumatori nella categoria food in casa. Seppur non citata tra le categorie di razionalizzazione maggiore, la spesa a casa risulta un'area di razionalizzazione di spesa importante per il 38% dei consumatori. L'indagine prevede un acuirsi della sensibilità ai prezzi dei prodotti, ricercata attraverso un maggior interesse per sconti e promozioni (23%), una maggiore apertura ai primi prezzi e una maggiore focalizzazione su negozi e insegne meno costosi (22%). Non si rinuncia agli alimenti di base, ma si tagliano i prodotti d'impulso, non solo nelle categorie classiche come il confectionery, ma anche all'interno di categorie tradizionali come alimenti freschi, frutta e verdura (19%). L'impatto ci sarà anche per quei prodotti che oltre

a elementi d'impulso hanno forti componenti di servizio. Il peso dei

prodotti che permettono di risparmiare tempo nella preparazione dei

pasti potrebbe ridimensionarsi. Il 18% dei consumatori indica di

ridurre il consumo di preparati e piatti pronti. Non si può escludere

che al di là del fenomeno “crisi”, questo segmento di prodotti possa

aver risentito dei forti aumenti dei prezzi registrati nel corso degli

ultimi anni.

Il ritorno al passato

18% gli intervistati che potrebbero

rinunciare ai pronti in tavola

Più

- L'attenzione alla promozione è elevata anche in un contesto di pressione crescente

Meno

- Si abbassa la soglia di vulnerabilità alle proposte d'impulso

Implicazioni per i retailer: trasmettere al consumatore una vera convenienza

È

evidente che la crisi sta modificando significativamente le abitudini di consumo e, in un quadro di peggioramento della crisi, i cambiamenti potrebbero essere drammatici. Tutto ciò richiede un'azione rapida da parte dei retailer per rispondere oggi a queste modifiche. Prepararsi domani a uno scenario ancora più estremo potrebbe essere troppo tardi.

La promopressione

Le promozioni rafforzano la loro importanza in un contesto già molto sbilanciato, occorre quindi un salto di qualità nelle competenze di gestione di questa leva: analisi dei consumatori più sofisticate, supporti decisionali analitici, controllo del ”ritorno sugli investimenti promozionali”. Non meno importante saranno velocità e flessibilità nel processo gestionale. La situazione, in caso di peggioramento, potrebbe richiedere ripianificazioni veloci in corso d'anno. Infine le promozioni potrebbero portare a un'ulteriore cannibalizzazione delle vendite di scaffale, il che richiede un controllo attento per agire rapidamente sul ridisegno dell'offerta se necessario. Al di là del tema promozioni, ancora una volta si staglia per i retailer l'“enigma” delle strategie di prezzo. Stanno venendo fuori le prime iniziative di riduzione prezzi segmentate per “panieri” (private label, beni prima necessità, primi prezzi ecc.). Ma rimane una domanda di leggibilità esterna da parte del consumatore. La domanda chiave cui i retailer devono rispondere è: in cosa “possiamo” effettivamente essere percepiti come convenienti per il consumatore?

Il maggior orientamento verso la frugalità va monitorato attentamente per capire come si tradurrà in cambiamenti dei comportamenti di acquisto. Vanno quindi valutati ribilanciamenti di scaffale e assortimento. Nei freschi, un'area di crescita e redditività storica, ci potrebbe essere un riorientamento verso mix di prodotti di tipo quotidiano e meno marginanti. I prodotti premium e d'impulso, che sono cresciuti negli ultimi anni a seguito dei trend di polarizzazione, potrebbero subire una battuta d'arresto. La private label continuerà a crescere, anche se la crisi non sembra essere un acceleratore, bisogna però capire quali sono le aree con maggior potenziale e valutare priorità e rischi associati allo sviluppo dei prodotti a marchio proprio (rotazione dei prodotti, profittabilità dello spazio, rapporti con i leader ecc.)

Marginalità compressa

I trend evidenziati vanno nella direzione di una riduzione della marginalità e le aspettative non sono positive: l'attuale pressione potrà infatti solo aumentare. Bisogna quindi accompagnare le azioni commerciali con un efficace intervento di riduzione dei costi di sede e punto di vendita per abbassare il più possibile il punto di pareggio. In questo senso, un'area di riflessione è il costo del servizio di punto di vendita. La crisi e la stretta finanziaria potrebbero portare a rivalutazioni circa la ricchezza dei servizi offerti sempre e comunque in ogni negozio e aprire a valutazioni di maggiore flessibilità nella declinazione dei formati. Questo significa lavorare su tutte le variabili di costo per ottenere maggiore efficienza, ma anche ripensare l'offerta e i servizi soprattutto nei mercati più sensibili al prezzo, valutando se il nuovo scenario non implichi anche una revisione dei formati.

Potenzialità

20,7% gli intervistati che prendono in

considerazione l'idea di coinvolgere

gli ipermercati in nuovi percorsi di spesa

Più

- Alto gradimento per l'insegna che trasferisce alla clientela un'impressione di risparmio

Meno

- Si riduce il gradimento in categorie di forte marginalità

Cosa sta cambiando nelle evidenze di mercato

| TREND CONSUMATORI |

IMPLICAZIONI SU STRATEGIE E COMPETENZE RETAIL |

| • Più a casa / meno fuori casa • Meno “take away”, cibi pronti, impulso, premium |

• Monitorare gli assortimenti per verificare fino a che punto la frugalità si traduca in comportamenti di acquisto differenti dal passato Valutare ribilanciamenti di assortimento e servizio Freschi: possibile variazione di mix verso prodotti con un minor contenuto di servizio e meno marginanti Prodotti premium e d'impulso: possibile inversione di tendenza rispetto al trend di polarizzazione che li vedeva crescere • Monitorare la cannibalizzazione degli assortimenti di continuo per effetto promo ed essere pronti a ripensarli |

| • Maggiore attenzione alla convenienza d'insegna • Ricerca di negozi meno costosi (da non confondere con “discount”) |

• Ridurre il “punto di pareggio” dei negozi a fronte di aumento promo e fasce prezzo medio-basse • Capire l'impatto sul formato e sull'offerta • Adattare i servizi e l'offerta per avere un posizionamento adeguato in mercati più sensibili al prezzo, ma mantenere la capacità di aumentare il servizio nelle aree dove viene remunerata |

| • Più promozioni • Approccio “speculativo” (saldi, sottocosto, acquisto selettivo in diversi negozi/insegne ecc.) |

• I piani promozionali saranno molto più critici per i risultati • Migliorare significativamente le competenze di gestione e controllo delle promozioni • Analisi consumatore Supporti decisionali analitici Velocità e flessibilità di processo gestionale Controllo ritorno investimenti promo |

Marca e canale, l'Italia sembra differente rispetto al nord Europa

È

ancora evidente una certa fedeltà alle marche da parte dei consumatori sia nel food (minor propensione ai discount) sia nel non-food. Questo dato è interessante perché rappresenta una conferma della peculiarità del mercato italiano; i risultati di un'indagine simile condotta nel Regno Unito hanno infatti mostrato una propensione all'acquisto nei negozi discount molto più elevata.

Anche le spese per l'acquisto di mobili, elettrodomestici ed elettronica di consumo, favorite negli ultimi anni dal credito al consumo e dalla possibilità di fare ricorso a incentivi fiscali per il rinnovo dei principali elettrodomestici (a favore di modelli a maggiore efficienza energetica), sono condizionate dalla crisi. La stagnazione degli stipendi reali e le condizioni di finanziamento meno favorevoli si traducono nella diminuzione della spesa, i consumatori aspettano di avere certezze e reagiscono principalmente posticipando gli acquisti. La ricerca delle merceologie più convenienti spinge le famiglie verso i canali distributivi più efficienti e meno costosi.

Ciò nonostante i discount non rappresentano una delle prime opzioni per gli italiani (18%). La preferenza per le promozioni e gli sconti potrebbe favorire gli ipermercati dove il posizionamento prezzi medio-basso e l'elevata promozionalità ne sembrano fare un luogo di spesa preferito. In questo senso, anche nel non-food (a partire dall'elettronica), gli ipermercati potrebbero rappresentare una sorpresa se l'offerta venisse sostenuta da un'adeguata promozionalità e a fronte di un tasso d'innovazione dei prodotti più contenuto rispetto agli anni precedenti. I prodotti a marchio delle insegne non sembrano essere tra le leve prioritarie per la riduzione della spesa. L'indagine mostra che la loro crescita è più dovuta a un trend stabile e pluriennale, confermato (ma non accelerato) dalla crisi.

L'indagine di Booz&Company

Per interpretare la natura e l'impatto

di questi cambiamenti, nel gennaio 2009 Booz & Company ha condotto un'indagine su circa 650 consumatori italiani, suddivisi per fasce di reddito, età e distribuzione geografica.

L'indagine ha coperto tre aree:

- Cambiamenti delle abitudini di consumo che i consumatori stanno già attuando alla luce degli eventi degli ultimi 3 mesi del 2008

- Ulteriori azioni di riduzione di spesa che i consumatori intraprenderebbero, nel caso la situazione economica peggiorasse nei prossimi 6 mesi (come purtroppo sembra probabile)

- Cambiamenti reversibili, non appena la scenario economico tornerà positivo

Lo studio ha esaminato le azioni specifiche e i cambiamenti di stile di vita che questi consumatori stanno programmando nei riguardi di molte categorie di consumo quali: cibo e bevande fuori casa, acquisti di abbigliamento e beni durevoli, intrattenimento, cura personale, acquisti di cibo per casa ecc.

Allegati

- 176-MKUP-Consumi-Booz

- di A cura di Booz & Company / aprile 2009

{kind=link}