Registrati gratuitamente per scaricare il pdf con la versione completa dell'articolo >

1.

Polpa e pomodorini

i settori più dinamici

2.

Il contenuto di servizio è l’unica via di sviluppo

3.

Forte l’impatto delle marche commerciali

La trasformazione del pomodoro rappresenta un comparto di grandi volumi con a monte una produzione di pomodoro da industria stimata in 4,4 milioni di tonnellate (anno 2008). Il mercato dei derivati rossi è maturo, quello che si poteva fare in termini d’innovazione di prodotto è stato fatto da tempo e al massimo si può operare nell’area del servizio con la diversificazione di pack e formati. In più per un consumo di base, legato fortemente all’andamento della pasta, vi è la concorrenza esercitata dallo sviluppo dei piatti pronti e dei sughi pronti con un trend interessante in particolare per i sughi freschi. Il volume retail delle conserve di pomodoro ammonta a circa 520.000 tonnellate per un valore intorno a 565 milioni di euro. Sarà la crisi economica che spinge maggiormente i prodotti di base, fatto sta che l’anno scorso la situazione di mercato è migliorata, con un trend nelle superfici moderne significativo soprattutto in valore (+7%), mentre i volumi sono lievitati del 2-3%. La polpa è risultato il segmento più dinamico ma è da sottolineare l’andamento molto positivo di una nicchia a buon valore aggiunto come quella dei pomodorini. La diversificazione di prodotto ha orientato il mercato verso prodotti a maggior contenuto di servizio tant’è che negli anni passate e polpe hanno eroso quote a pelati e concentrati. La passata è in vetta alle preferenze del consumatore, con quasi metà dei volumi, ed è il segmento nel quale si concentra maggiormente la leva promozionale con una media nel trade moderno sopra il 35% ma con punte del 50% e più per alcuni attori. Il vissuto tradizionale di questo prodotto, come d’altra parte degli altri derivati, si legge nel peso predominante del pack in vetro (che vale circa il 95% dei volumi mentre il cartone con meno del 5% è in calo) e nello scarso impatto che hanno avuto le versioni più innovative come le passate arricchite e ristrette che incidono per meno del 2%. La diversificazione più significativa dalla versione classica rimane la passata rustica. Molte marche di elevata notorietà sugli scaffali: a guidare il rank a valore sono Cirio nelle varie versioni e Mutti, con a ruota Pummarò, Valfrutta e Pomodorissimo. Nel complesso Conserve Italia detiene oltre il 21% in volume (e quasi un quarto in valore) e ha spinto di recente sulla comunicazione per il rilancio del marchio Cirio; Star (Pummarò) e Mutti sono intorno al 10% o poco più, Unilever Foods (Santa Rosa, Pomodorissimo) ha circa il 9%, Divella oltre il 4%. Con quote tra l’1% e il 2% si trovano Olearia Desantis, Rodolfi Mansueto (Ortolina), Parmalat (Pomì), La Doria, De Cecco, Lodato Gennaro (Annalisa). Forte l’impatto delle marche commerciali con più del 20% in volume.

Pack e marca privata

Nel segmento polpa, per l’89% dei volumi commercializzata in lattina e per la quota restante in vetro con un ruolo trascurabile del cartone, le private label detengono il 24% in volume; brand leader è Mutti ma nel complesso il primo player è Conserve Italia (De Rica, Cirio, Valfrutta) con circa il 22%, seguita da Mutti con oltre il 17%. Aggiungendo i marchi Unilever e Star si arriva a una concentrazione del 60% in volume e del 66% a valore.

L’area più tradizionale dei pelati è stabile in volume ma è cresciuta in valore grazie anche al rilancio di varietà come il San Marzano, lo sviluppo di pomodorini e filetti (che pesano per circa il 13% sul segmento) e in generale la tendenza alla diversificazione verso le specialità. Il segmento, che si identifica con il tradizionale pack in lattina, è quello che offre la maggior presenza di produttori locali (tanto che i primi quattro player, con in testa Conserve Italia e Divella, arrivano al 30% dei volumi) e la più alta incidenza delle marche commerciali (28% in volume). Il concentrato, che raccoglie oltre il 6% in valore ma meno del 2% in volume, è caratterizzato da una maggior concentrazione dell’offerta, con il brand Mutti che guida con il 37% in volume davanti a Conserve Italia (Supercirio), Star e Ortolina.

Rischio banalizzazione

Il quadro complessivo dei derivati rossi vede da un lato l’aggressività delle private label, che continuano a crescere a due cifre e totalizzano oltre il 23% in volume, dall’altro la tenuta dei principali attori che fanno leva sulla tradizione dei marchi e sulla leva promozionale: basti pensare che i primi quattro player raccolgono più del 60% del valore in promozione.

Tra le aziende leader del pomodoro trasformato quella che ha ottenuto le performance migliori nell’ultimo anno è stata Mutti, mentre diminuisce lo spazio a disposizione dei competitor minori con l’eccezione di player in crescita come Rodolfi Mansueto e De Cecco che riescono a trovare un posizionamento distintivo, in particolare il secondo sotto il profilo qualitativo.

I key factor

- Controllo della filiera

- Influenza della disponibilità della materia prima sull’andamento dei prezzi

- Incremento del contenuto di servizio

- Pressione promozionale e competitività di prezzo

Conserve Italia

Più

- Legame con la produzione, controllo di filiera

- Politica di marca: rilancio di Cirio e sviluppo di una “brand image” per Valfrutta

- Diversificazione di prodotto

- Attivazione di tutte le leve del marketing mix

Meno

- Pericoli connessi alla maturità e alla banalizzazione del mercato.

- Aumento della concorrenza delle private label

Cresce la marca commerciale

- Nelle superfici moderne le private label hanno nel complesso la quota più alta in volume con circa il 23% per il totale conserve rosse

- Conserve Italia è leader in valore con oltre il 23%. Con Mutti, Star e Unilever Foods i primi quattro player raccolgono il 52% in valore e il 44% in volume

- Il packaging si concentra su vetro e lattina (circa il 97% in volume) con scarso spazio per contenitori alternativi come il cartone

- Importanza dell’area primi prezzi e del discount che pesa sul mercato per circa il 16% in volume

Lo scenario

- Maturità dei volumi. Tendenza a sviluppare nicchie di prodotto a maggior valore aggiunto (specialità, biologico)

- La leva del prezzo continua ad avere un forte peso. Aumento della pressione delle marche commerciali

- Mercato in gran parte banalizzato. Il problema è coniugare competitività di prezzo con un livello qualitativo soddisfacente, soprattutto considerando l’aumento della concorrenza di prodotti importati

- Frammentazione delle marche e difficoltà a creare posizionamenti distintivi

Proiezioni per il futuro

MERCATO

Sviluppo delle specialità

OFFERTA

I marchi minori compressi tra leader e private label hanno opportunità nell’area dei primi prezzi o all’opposto dei prodotti premium

DISTRIBUZIONE

Gda, discount

MARKETING MIX

Promozioni, diversificazione di prodotto

Marche private e offerta polverizzata: i primi 4 brand totalizzano il 42,1% delle referenze totali

1.

Una su quattro è una private label

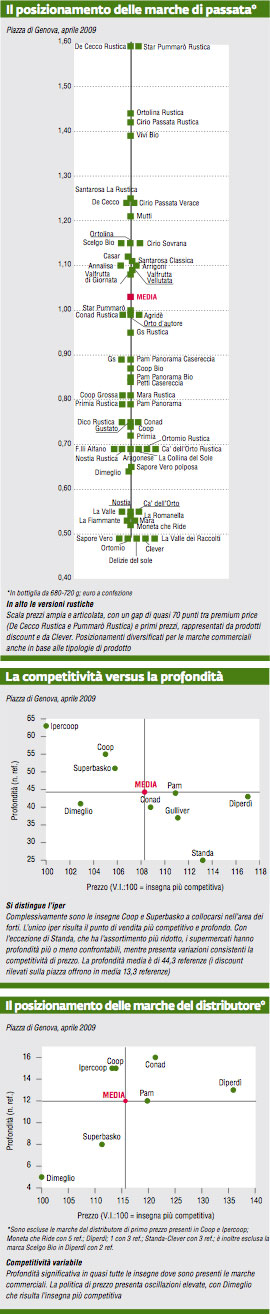

La profondità media nell’iper e nei super esaminati sulla piazza di Genova è di 44,3 referenze (in media 42 nei super e 63 nell’unico iper), rispetto a un dato medio nazionale che è intorno a 58 referenze per punto di vendita. Gli assortimenti nelle diverse insegne sono completi e presentano alcune differenze nella loro composizione: nella maggior parte dei casi è la passata il segmento più profondo ma in tre punti di vendita sono polpa o pelati ad avere il maggior numero di referenze. Da evidenziare il discreto peso complessivo del concentrato: considerando il totale delle referenze rilevate, il concentrato rappresenta il 10%, rispetto al 34,8% della passata, al 31,8% della polpa e al 23,3% di pelati e pomodorini. Questa suddivisione rispecchia a grandi linee quella che si riscontra a livello nazionale: il numero medio di referenze per punto di vendita è infatti costituito per il 34,6% dalla passata, per il 28,8% dalla polpa, per il 24,5% dai pelati e per il 12,1% dal concentrato. I display delle conserve rosse dal punto di vista merceologico sono in effetti abbastanza standardizzati, anche per la difficoltà di diversificare l’offerta attraverso vere e proprie innovazioni. A livello di area si possono trovare tuttavia delle differenze legate alle abitudini di consumo: per esempio al sud pelati e pomodorini hanno un’incidenza maggiore rispetto alla media.

Affollamento di marche

Molti brand con una presenza significativa sugli scaffali: penetrazione capillare per Valfrutta, Mutti e Santarosa nella passata, dove in 8 insegne su 9 si trovano anche Pummarò e Cirio e in 5 Ortolina; nel segmento pelati/pomodorini solo Cirio è sempre sugli scaffali come nella polpa Santarosa, mentre in quest’ultimo segmento in 8 insegne sono esposte Mutti, De Rica Polpapronta e Star Polpabella e in 7 Valfrutta. A livello di marche nei diversi segmenti, in testa per profondità sono Mutti nel concentrato con il 45% delle referenze totali rilevate sulla piazza, Valfrutta e Cirio nella passata (rispettivamente con il 12,9% e il 12,2%), Cirio nei pelati con il 29% e Mutti nella polpa con l’11,8%. Le marche commerciali confermano di avere un peso rilevante: il 12,5% delle referenze totali nel concentrato, il 21,6% nella passata, il 36,6% nei pelati e il 25,9% nella polpa. Nel complesso delle conserve rosse le private label detengono il 25,6% delle referenze riscontrate in tutte le insegne. Cirio, Mutti, Valfrutta e Santarosa - presenti in tutte le insegne - totalizzano rispettivamente il 14,8%, il 12,3%, l’8,5% e il 5,8%. Star, presente in 8 insegne, ha il 6,5%, Ortolina il 4,5%. Con quote sulle referenze superiori al 2% si collocano Arrigoni, Annalisa e De Rica mentre tra l’1% e il 2% Alce Nero, Casar, De Cecco, Mara, Valgrì, La Collina del Sole e Pomì. Il numero medio di marche per punto di vendita è di 12,2.

Sviluppare le nicchie per mantenere i margini

La competizione di prezzo e l’elevato livello di promozionalità comprimono i margini. Il mark up dei distributori è inferiore al 20%. Per migliorare la redditività è necessario sviluppare nicchie a maggior valore aggiunto e razionalizzare i costi.

Conserve rosse, prodotto portante dei consumi alimentari italiani

1.

La penetrazione

nelle famiglie

è superiore al 90%

2.

Forte il legame con la tradizione

Le famiglie altoconsumanti si trovano nelle aree centrali e meridionali, che rappresentano il 64% degli acquisti nel retail, mentre il consumo medio per famiglia a livello nazionale è di circa 23 kg. Si tratta di prodotti radicati nella cultura alimentare del nostro paese, al pari della pasta, tanto che si stima un peso tuttora rilevante della produzione domestica di conserve rosse, soprattutto al sud. Il consumatore ha una scarsa fedeltà alla marca e viene spostato facilmente dalle offerte promozionali. A dispetto di un vissuto piuttosto indifferenziato da parte di molti consumatori, tipico di molti prodotti di base, i derivati del pomodoro possono avere profili qualitativi anche molto diversi e uno dei fattori chiave per distinguersi sul mercato è proprio quello di riuscire a trasmettere al consumatore, attraverso la comunicazione, gli eventuali plus di qualità. Prendiamo per esempio le passate e le polpe. Nel primo caso indici importanti sono la consistenza del prodotto, che indica la capacità di ancoraggio del sugo alla pasta, l’intensità del rosso o l’acidità del prodotto. Per le polpe è importante la concentrazione del prodotto, valore influenzato soprattutto dalla concentrazione delle “salsine” aggiunte, o la presenza di pelli che dipende dall’efficacia del sistema di pelatura. Il profilo tradizionale del consumo e le caratteristiche intrinseche dei prodotti rendono difficili innovazioni radicali, anche diversificazioni soft come gli arricchiti, a metà strada tra il prodotto di base e i sughi pronti, non hanno avuto il successo sperato. Persino sul fronte del packaging il cartone, che rappresentò una piccola rivoluzione, è in costante calo, mentre più di recente è stato introdotto anche il Pet che ha però un peso marginale. Teoricamente esisterebbe lo spazio per un allargamento della fascia di qualità, e le buone performance di alcuni produttori top quality lo confermano, ma la contingenza attuale favorisce lo sviluppo delle private label e dei primi prezzi (compresi quelli a marca commerciale in costante sviluppo).

Il profilo del consumatore di conserve

PENETRAZIONE

Il 93% per il totale derivati. In testa le passate con il 67% di penetrazione seguite dalle polpe con il 64% e dai pelati con il 55%

AREA DI RESIDENZA

Consumi pro capite superiori nel centro-sud. Forte localizzazione al sud per pelati e pomodorini con il 48% dei volumi. Solo i consumi di polpa nel nord-ovest e di concentrati nel nord-est sono superiori alla media nazionale

TARGET

Universale ma focalizzato su famiglie con stili di vita tradizionali

FATTORI EVOLUTIVI

Importanza dell’origine italiana della materia prima (l’indicazione di origine dei pomodori è obbligatoria solo per le passate), soprattutto considerando il flusso crescente di prodotti importati e l’impatto del falso made in Italy

Allegati

- 178-MKUP-Grocery

- di Valeria Torazza / giugno 2009

{kind=link}