La società italiana è cambiata: avanzamento dell’età media, riduzione del tasso di natalità, rivoluzione digitale, frammentazione sociale sono solo alcuni dei cambiamenti di un’Italia che nel 2018 si presenta proiettata verso una popolazione prevalentemente matura e dagli stili alimentari ben precisi. A delineare quelli che sono i nuovi profili degli italiani è Nielsen che, analizzando il carrello della spesa ovvero i reali comportamenti di acquisto, ha segmentato la società in cinque cluster:

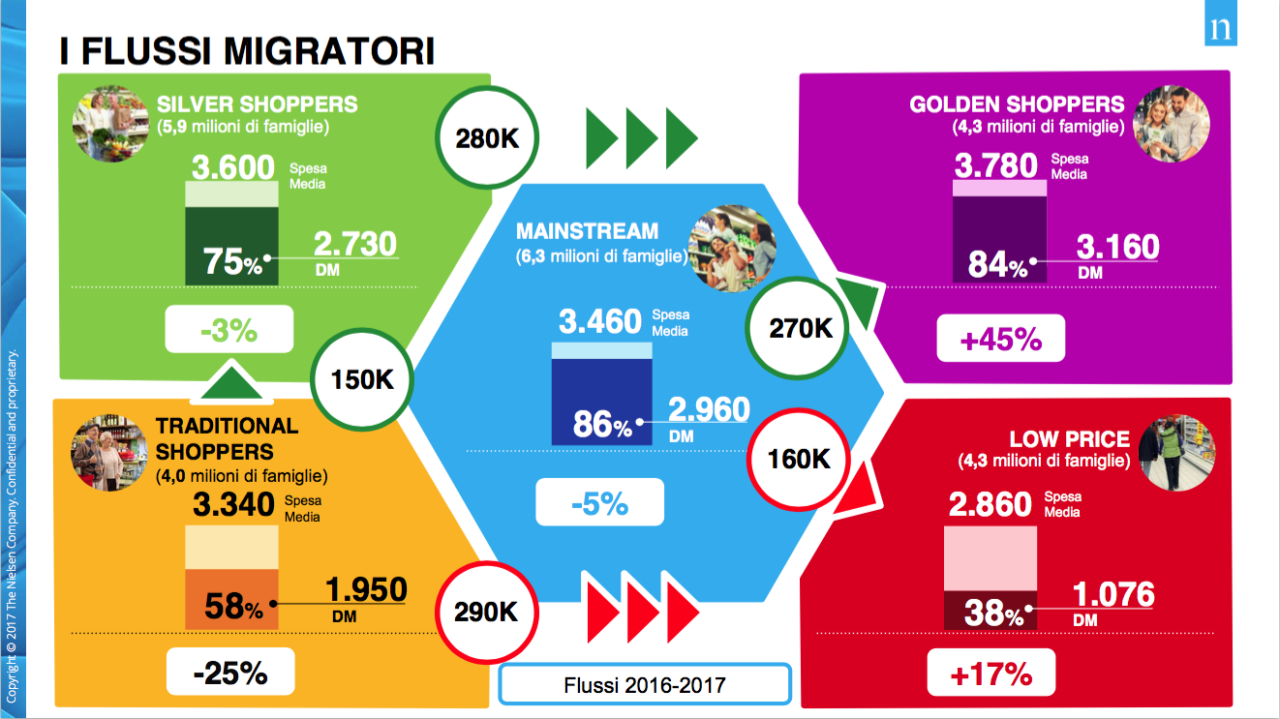

- Traditional – famiglie mature con un reddito sotto la media (4 milioni di famiglie rientrano in questo profilo); approccio alla spesa: freschissimo e categorie e ingredienti base

- Silver – nuclei famigliari maturi con un reddito sopra la media, presenti prevalentemente al Nord (per un totale di 5,9 milioni di famiglie); approccio alla spesa: freschissimo, ortofrutta confezionata, categorie benessere e a valore aggiunto

- Mainstream – famiglie giovani con figli con un reddito sotto la media, distribuite in modo omogeneo sulla Penisola (6,3 milioni di famiglie); approccio alla spesa: indulgence e contenuto di servizio

- Low price – famiglie leggermente più giovani della media con un reddito sotto la media, distribuite sul territorio (4,3 milioni di famiglie); approccio alla spesa: basket di spesa poco caratterizzato

- Golden – famiglie in età centrale senza figli (40% è monocomponente) con un reddito sopra la media (4,3 milioni di famiglie); approccio alla spesa: benessere, contenuto di servizio, etnico.

Al di la di qualsiasi differenza, nella mappatura individuata da Nielsen si registrano migrazioni da un approccio di spesa all’altro. Un'interpretazione che vede, per esempio, la crescita del cluster Golden che nel 2015 era rappresentato dal 12% delle famiglie italiane, mentre nel 2017 raggiunge una percentuale del 17,4. Parallelamente anche i Low price crescono passando da 14,9% a 17,4%. Si tratta di una migrazione di oltre 2 milioni di famiglie che rappresentano 6,6 miliardi di euro di spesa: una polarizzazione dei comportamenti di acquisto dove ai poli si trovano la maggiore disponibilità di spesa e l’attenzione al prezzo. Uno scenario frammentato e polarizzato che ha favorito quei retailer specializzati e agili sia nella convenienza sia nel valore aggiunto. Le sfide del prossimo futuro? Per Nielsen si giocheranno sull’assortimento, sulla relazione sull’accessibilità, sulla precisione e sul rapporto qualità prezzo.

qualsiasi differenza, nella mappatura individuata da Nielsen si registrano migrazioni da un approccio di spesa all’altro. Un'interpretazione che vede, per esempio, la crescita del cluster Golden che nel 2015 era rappresentato dal 12% delle famiglie italiane, mentre nel 2017 raggiunge una percentuale del 17,4. Parallelamente anche i Low price crescono passando da 14,9% a 17,4%. Si tratta di una migrazione di oltre 2 milioni di famiglie che rappresentano 6,6 miliardi di euro di spesa: una polarizzazione dei comportamenti di acquisto dove ai poli si trovano la maggiore disponibilità di spesa e l’attenzione al prezzo. Uno scenario frammentato e polarizzato che ha favorito quei retailer specializzati e agili sia nella convenienza sia nel valore aggiunto. Le sfide del prossimo futuro? Per Nielsen si giocheranno sull’assortimento, sulla relazione sull’accessibilità, sulla precisione e sul rapporto qualità prezzo.

{kind=link}