Se assortimento e prezzo sono da sempre le armi competitive del commercio moderno, nei prossimi anni la situazione diverrà più complessa e si giocherà sulla capacità di relazione. Il relation model già da ora è strategico e molto più customizzato di quanto si possa pensare. La multicanalità, intesa come insieme di touchpoint fisici e digitali, rappresenta il mondo interattivo del consumatore condiviso col brand e coinvolge ogni fase, pagamenti compresi.

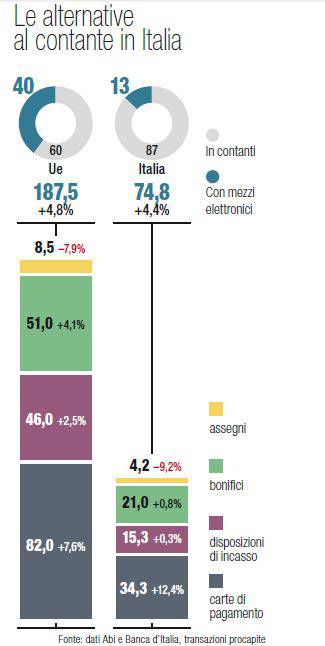

Attualmente la normativa prevede che i servizi di pagamento possano essere erogati da istituti appositi a cui non è richiesta la licenza di gestione di pubblico risparmio. Questo grazie alla Payment Service Directive o Psd, che ha avuto il merito negli ultimi anni di allargare l’accesso al mercato dei servizi di pagamento a una pluralità di soggetti con criteri di trasparenza. Recentemente il Parlamento Europeo ha abrogato la Psd per fare spazio a una nuova proposta di regolamentazione messa punto dalla Commissione Europea già definita come Psd 2.

La nuova norma ha diversi obiettivi e tra questi vi è la massima standardizzazione. Lo scopo generale della Psd 2 è espandere ancor di più l’ecosistema di player integrando metodi oggi non disponibili. Un esempio è la possibilità di effettuare pagamenti online utilizzando bonifici e Rid (meglio addebiti diretti Sepa) attraverso un soggetto non bancario. È la trasposizione di strumenti bancari verso soggetti non bancari che aprirà ancor di più il mercato; un altro esempio della valenza di Psd 2 è la possibilità offerta al consumatore di ottenere un quadro di cassa personale, aggregato da diversi conti di pagamento. E ancora, la possibilità data agli erogatori di carte di debito, di avere un feedback circa la disponibilità su conto corrente bancario del consumatore. Mentre il legislatore si appresta a varare nuovi strumenti, il mercato sta dando segni di vita importanti e gli esempi non mancano. Un fronte in sviluppo è quello dei pagamenti verso la pubblica amministrazione che oggi avviene con modalità rigide e definite. Un recente progetto dell’Università di Parma denominato Iban to Iban, supera queste barriere permettendo al cittadino di trasferire denaro in modalità diretta dal proprio conto corrente all’ente pubblico di destinazione (anche tra banche differenti) con costi inferiori rispetto agli attuali. Sarà sufficiente utilizzare una semplice App per smartphone saltando così la disposizione bancaria.

La nuova norma ha diversi obiettivi e tra questi vi è la massima standardizzazione. Lo scopo generale della Psd 2 è espandere ancor di più l’ecosistema di player integrando metodi oggi non disponibili. Un esempio è la possibilità di effettuare pagamenti online utilizzando bonifici e Rid (meglio addebiti diretti Sepa) attraverso un soggetto non bancario. È la trasposizione di strumenti bancari verso soggetti non bancari che aprirà ancor di più il mercato; un altro esempio della valenza di Psd 2 è la possibilità offerta al consumatore di ottenere un quadro di cassa personale, aggregato da diversi conti di pagamento. E ancora, la possibilità data agli erogatori di carte di debito, di avere un feedback circa la disponibilità su conto corrente bancario del consumatore. Mentre il legislatore si appresta a varare nuovi strumenti, il mercato sta dando segni di vita importanti e gli esempi non mancano. Un fronte in sviluppo è quello dei pagamenti verso la pubblica amministrazione che oggi avviene con modalità rigide e definite. Un recente progetto dell’Università di Parma denominato Iban to Iban, supera queste barriere permettendo al cittadino di trasferire denaro in modalità diretta dal proprio conto corrente all’ente pubblico di destinazione (anche tra banche differenti) con costi inferiori rispetto agli attuali. Sarà sufficiente utilizzare una semplice App per smartphone saltando così la disposizione bancaria.

Una App permetterà di pagare senza toccare denaro. Questo è lo scenario che si prospetta. I punti di vendita potranno concedere ai propri clienti una modalità estremamente facilitata per fare acquisti: una App dedicata, collegata con un istituto di pagamento apposito che consentirà di perfezionare l’acquisto con un semplice tap sullo smartphone. Un pioniere in questo ambito è Grom, la rete di gelaterie italiane recentemente passata a Unilever, che ha adottato il sistema Satispay. Con una App si potrà pagare il gelato nel punto di vendita con addebito dell’importo sul conto dedicato. Questi esempi evidenziano un processo evolutivo sostanziale che unitamente alla declinazione multicanale del consumatore farà si che ogni fase della customer journey sarà indifferentemente attuabile nel mondo fisico come in quello digitale senza soluzione di continuità e barriere di processo.

L’integrazione online-offline dei sistemi di pagamento

Secondo uno studio di Roland Berger commissionato da SisalPay, lo sviluppo del retail produrrà un’evoluzione della relazione tra canale e consumatore che prediligerà un modello ibrido. Mappando le tipologie d’interazione tra relazione totalmente digitale, totalmente fisica e ibrida (multicanale) lo studio evidenzia che quest’ultima si farà sempre più spazio (nel diagramma l’analisi effettuata in Germania nel 2014: i cluster blu sono i consumatori ibridi). Nel 2016 i consumatori ibridi varranno mediamente il 35% dei nuovi contatti per diventare il 45% nel 2020 e ben il 65% nel 2030. Il fenomeno accompagnerà la crescita dei pagamenti elettronici in quanto anche la fase finale dell’acquisto tenderà a diversificarsi in funzione delle esigenze contingenti del consumatore. Il prevedibile sviluppo degli istituti di pagamento terrà necessariamente conto della fisionomia multicanale del consumatore come ha dichiarato a Mark Up Maurizio Santacroce, Direttore Payments & Services di Sisal Group: “SisalPay rappresenta un interessante modello ibrido digitale, che ha coniugato le potenzialità dei canali fisici e digitali dando ai consumatori la possibilità di effettuare i pagamenti online o sotto casa. Oltre alle nostre digital property quali il portale e l’App, per semplificare le operazioni abbiamo investito per abilitare all’accettazione della moneta elettronica i 40mila punti SisalPay presenti all’interno di bar, tabacchi ed edicole. Abbiamo quindi sviluppato oltre 100 partnership e attivato oltre 500 servizi, raggiungendo nel 2014, 12 milioni di consumatori con 200 milioni di transazioni per un controvalore di 7 miliardi”.

{kind=link}