Guardando al Rapporto Marca di Adem Lab nello scorso numero di MARK UP (si veda fascicolo n. 186 a pagg. 24-25) è stato possibile analizzare il gradimento dei consumatori italiani verso gli store brand con un'attenzione particolare alla segmentazione specifica, prima ancora che alle singole categorie di maggiore e minore intensità di successo. Ne deriva un progressivo consolidamento delle opzioni premium che tolgono spazio, in primis, alle private label di primo prezzo e consolidano il posizionamento delle marche d'insegna. Queste ultime rappresentano in maniera forte la struttura portante di qualsivoglia assortimento di store brand. Tenendo d'occhio i comportamenti di acquisto dei consumatori italiani, si registra una affermazione differenziata del mondo della marca dei retailer. Il ragionamento non è importante per quanto concerne i valori assoluti - che restano legati al radicamento più o meno capillare delle reti commerciali nelle macro-aree del paese. Sono i valori relativi che consentono un'estrapolazione per territorio e permettono, al contrario, di spingere il discorso in profondità.

Le differenze

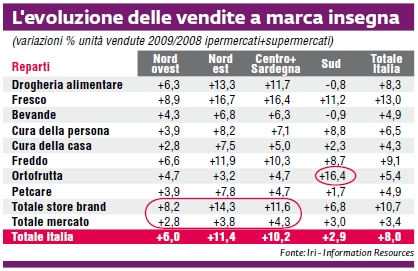

Balza all'occhio che con la evidente eccezione delle regioni del sud, nel resto d'Italia le marche della distribuzione raccolgono gradimenti (a valore) superiori a quanto la struttura di rete specifica farebbe presupporre. Emerge infatti che la Gda nel nord-ovest incide nella ripartizione dei fatturati raccolti alle casse per il 34,5% mentre gli store brand nel territorio specifico pesano di più: il 35,2%. Lo stesso fenomeno si manifesta nel nord-est (22,4% vs 24,5%) e nel centro-Sardegna (24,6% vs 27,3%). Nel sud avviene l'opposto: che a un peso specifico Gda del 18,5% rispetto al totale Italia faccia da corrispettivo un acquisto di marca commerciale limitato al 12,9%.

Reti e strategia

Una prima chiave di lettura, immediata ma forse più superficiale, spinge a dire che le grandi marche trovano nel Mezzogiorno un'accoglienza tuttora superiore presso la clientela. È altrettanto vero, probabilmente, che non basta una semplice presenza delle tipologie distributive della Gda a creare un mercato per gli store brand. In quest'ottica il sud pare dimostrare che in assenza di forti e propositive strategie volte alla creazione di marche d'insegna con valori emozionali ben determinati, la loro semplice presenza a scaffale non è sufficiente a garantire il risultato. Non solo: è ipotizzabile che strategie d'impostazione dei valori d'insegna (e relativi store brand connessi) siano più efficaci all'interno di reti succursaliste con respiro almeno interregionale, mentre fra gli indipendenti locali o gli associati se ne registri un rallentamento dell'affermazione. Per cui nelle piazze nelle quali l'associazionismo gioca un ruolo più forte il brand commerciale paga pegno. Un riscontro sull'autentico maggiore gradimento delle grandi marche in alcune regioni del paese rispetto ad altre andrebbe misurato all'interno di una stessa catena, con politiche di store brand omogenee in tutti i punti di vendita. Si tratta di una situazione destinata ad accentuarsi, almeno in considerazione di quanto avvenuto nel 2009.

Le dinamiche

Le vendite di store brand manifestano un ritmo di crescita diffuso: ovunque superiore agli incrementi medi di mercato, ma con discrepanze evidenti per aree geografiche. Il sud cresce, ma molto meno velocemente di nord-est e centro. È un possibile indicatore di come la pressione strategica del retailer nei confronti del proprio assortimento di marca commerciale sia determinante, al di là del gradimento della clientela verso le grandi marche (che crescono meno, pur in presenza di una pressione promozionale maggiore).

Da evidenziare che l'ortofrutta - dove anche indipendenti e associati possono dare valore al proprio posizionamento con relazioni autonome nei confronti dei produttori locali - fa registrare una performance unica dell'offerta retail meridionale: +16,4% (mediamente 4 volte superiore al resto d'Italia e tre volte superiore alla media di mercato nazionale).

{kind=link}