Registrati gratuitamente per scaricare il pdf con la versione completa dell'articolo >

Per il diciassettesimo anno consecutivo il Laboratorio di MARK UP considera l’evoluzione delle insegne rappresentate e soprattutto gli assortimenti di base presenti sugli scaffali di supermercati, ipermercati e discount della piazza di Bari.

Le nuove insegne del campione riflettono alcuni cambiamenti del 2009 che hanno penalizzato la concorrenza nella distribuzione moderna del capoluogo pugliese. Dopo la cessione dei suoi ipermercati in Puglia, Carrefour si è liberata anche delle medie superfici: Gs di viale della Resistenza, presenza storica nel campione del Laboratorio, è diventato Famila Superstore. Con tre insegne (A&O, Dok e Famila) e diversi formati, Gruppo Selex ha rafforzato la presenza sul mercato locale. Diversamente da quanto accade in buona parte delle altre città monitorate, nelle medie superfici di Bari prevale la distribuzione organizzata.

Dai rapporti competitivi tra tipologie distributive emerge la forza degli ipermercati che competono con i discount nei primi prezzi, dimostrando altrettanta efficacia nelle marche dei produttori e dell’insegna di tipo strategico.

La scala prezzi

I cambiamenti delle insegne inficiano i dati medi per tipologia distributiva. Nel complesso, l’ampiezza della scala prezzi è maggiore negli ultimi due anni con una diminuzione di un punto nel 2010 rispetto al 2009. Dall’osservazione delle singole insegne emerge nel 2010 una diminuzione nell’ampiezza in A&O e Ipercoop, e un aumento in Coop, Dok e Iper Sidis.

Nessun cambiamento di rilievo in Iperstore e Auchan, due insegne che rappresentano i valori estremi riscontrati sulla piazza: Iperstore Cedi ha la scala prezzi minima con una differenza tra premium price (il cui valore è ridotto) e primo prezzo di soli 56 punti, mentre Auchan registra quella più ampia con 97.

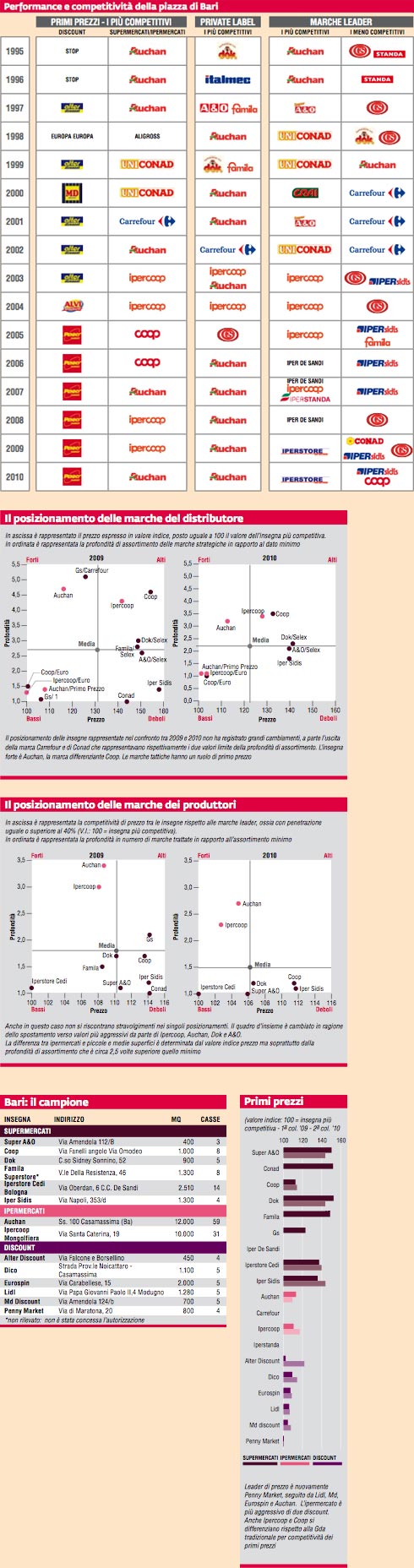

La marca del distributore

Nell’ambito della scala prezzi media della piazza, le marche del distributore di tipo strategico hanno un valore più elevato, collocandosi a una distanza di 15 punti dal primo prezzo e di 13 sotto il valore medio dei segmenti. Le marche che mirano a un posizionamento più alto sono Coop e Sidis. Anche Selex ha un elevato valore indice nella scala prezzi, ma un differenziale ridotto rispetto ai primi prezzi: situazione indicativa di un utilizzo dello store brand come chiusura della scala prezzi.

Auchan ha invece una marca insegna molto competitiva, con valore indice in linea o più basso dei primi prezzi delle altre insegne - fatta eccezione per Coop e Ipercoop - e mantiene ampio il divario nei confronti sia della marca tattica sia del primo prezzo medio.

Nei rapporti tra le insegne, Auchan è l’unica con un posizionamento forte: aggressiva e con un buon tasso di profondità, ha un valore indice prezzi di soli 11 punti superiore a quello delle marche tattiche. Queste ultime, come nelle altre realtà monitorate, occupano l’angolo dei valori minimi.

All’altro estremo della variabile prezzo si riscontrano Selex e Sidis, entrambe con una profondità media e un elevato valore indice prezzi. La marca Coop ha un posizionamento differenziante - prezzo e profondità sensibilmente superiori alla media - tipico delle marche forti.

I primi prezzi

Nella Gda tradizionale (iper+ super+Lsp) non ci sono vie di mezzo: da un lato, i discount, Auchan e gruppo Coop con valori di primo prezzo aggressivi, dall’altro le altre insegne di piccole e medie superfici che non hanno una politica competitiva in tale ambito.

Penny Market conferma la leadership di prezzo, seguito da Lidl, Md e Eurospin a distanza di 7-9 punti. Di poco superiore è il valore indice di Auchan che registra una media dei primi prezzi superiore del 9,5% a quella di Penny. Coop e Ipercoop hanno un valore indice di 114-117 punti, in linea con Dico, discount del gruppo cooperativo, mentre Alter Discount ha un valore superiore del 22% a quello di Penny Market. Iperstore Cedi, A&O, Dok e Iper Sidis si distanziano del 40-44% dal minimo della piazza. Come già sottolineato negli anni precedenti, il ruolo di vicinato e le radici nella struttura distributiva barese sopperiscono alla mancanza di competitività di prezzo.

Le marche dei produttori

Nel 2010 Iperstore Cedi conferma il posizionamento aggressivo riscontrato nell’anno di introduzione. Rispetto al 2009 si è ridotta la differenza nei confronti delle altre insegne. Iperstore resta leader di prezzo con la profondità minima. Ipercoop e Auchan spiccano per l’accentuata profondità e un valore prezzi superiore di soli 3-5 punti quello di Iperstore. Anche A&O e Dok hanno ridotto la distanza nei confronti del minimo. Infine Coop e Iper Sidis sono le meno aggressive con un valore prezzi superiore di quasi il 12% rispetto al minimo della piazza.

I discount

Il canale è rappresentato da 6 insegne, sulla piazza dal 2007. Sono diventati una presenza importante con un’offerta competitiva non soltanto per i primi prezzi. Tutte le insegne discount hanno sviluppato micro-scale prezzi che in alcuni casi rappresentano una diversificazione minima dell’offerta base; in altri, come nel caso di Alter, Lidl, Penny, Dico, indicano l’inclusione di prodotti di marca negli assortimenti.

L'evoluzione della piazza

Il campione. Involuzione della Gda tradizionale. Meno insegne di supermercati e ipermercati. La presenza della grande distribuzione è minima, prevale nettamente la distribuzione associata. È cresciuta l’importanza dei discount, passati da 2 a 6 insegne negli ultimi 10 anni.

La scala prezzi. L’estensione della scala prezzi è inferiore a quanto riscontrato in altre realtà più evolute sul fronte della distribuzione moderna. La presenza di primi prezzi veri si registra soltanto nelle insegne discount, nei due ipermercati e in Coop. Le medie e piccole superfici, e le realtà più prettamente locali danno un’importanza minima ai primi prezzi.

La competitività. Le marche leader hanno un ruolo significativo negli assortimenti. Si riscontra un buon livello di concorrenza e Iperstore Cedi presente da soli due anni ha puntato sull’aggressività in tale ambito concorrenziale.

Significati e limiti

L'obiettivo del laboratorio di MARK UP è quello di visualizzare le logiche concorrenziali delle diverse piazze monitorando il posizionamento delle principali insegne e l'evoluzione nel tempo.

I prodotti che compongono il paniere della rilevazione hanno due principali caratteristiche: sono confrontabili nelle differenti realtà territoriali e nel tempo e rientrano nella spesa programmata, con una buona frequenza di acquisto. Quest'ultimo fattore fa sì che il prezzo sia oggetto di confronto tra le insegne da parte del consumatore. In questo senso i posizionamenti di prezzo presentati dall'indagine sono vicini a quelli percepiti dai consumatori.

Il principale limite della metodologia concerne essenzialmente la dimensione e la tipologia del paniere di prodotti. È sufficientemente rappresentativo del grocery tradizionale. Non può dare indicazioni sul comportamento delle insegne nell'area del fresco - in particolare della vendita assistita - e delle innovazioni negli assortimenti. Tendenzialmente i grafici e le mappe del laboratorio penalizzano le insegne particolarmente innovative. Infine l'elaborazione dei dati tende a neutralizzare le differenze temporali tra le varie rilevazioni, producendo valori indice, senza alcuna indicazione dei prezzi e dell'ampiezza degli assortimenti in valori assoluti.

La metodologia del laboratorio è disponibile su www.markup.it nella sezione MARK UP Lab.

Fonte delle tabelle e dei grafici: MKTG - Focus on trade (prima settimana di ottobre 2009 e 2010).

Allegati

- 196-MKLAB-Lab

- di Aldo Brugnoli / gennaio/febbraio 2011

{kind=link}