Registrati gratuitamente per scaricare il pdf con la versione completa dell'articolo >

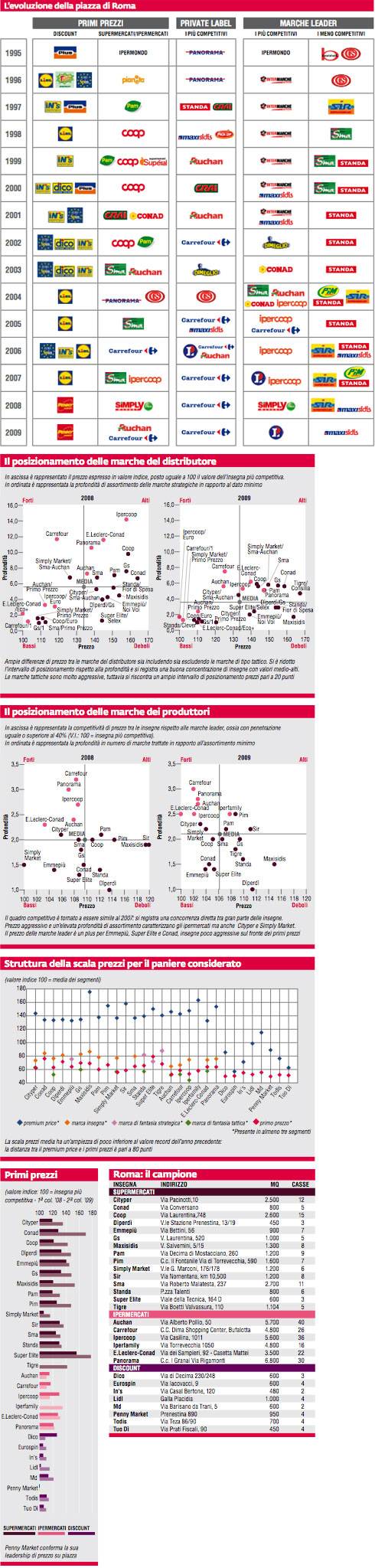

Roma presenta da sempre una realtà distributiva complessa e variegata. Fin dal 1995 è stata annoverata tra le piazze cosiddette evolute, con una distribuzione moderna già piuttosto radicata tra le differenti tipologie del commercio. Negli anni il Laboratorio di MARK UP ha evidenziato una realtà in continua evoluzione. Nel 2009 si annoverano 29 insegne: 15 supermercati, 6 ipermercati e 8 discount. La Gda nazionale è forte. Tutti i gruppi sono rappresentati. In particolare Auchan è presente con quattro insegne corrispondenti a quattro format differenti, gruppo Carrefour con le tre insegne-format, quindi i gruppi Coop, Panorama, E. Leclerc-Conad, tutti rappresentati da un supermercato e un ipermercato. Accanto alle insegne nazionali (che comprendono anche Standa e Sidis) si riscontrano realtà locali come il gruppo Pim con l'insegna omonima tra i supermercati e Iperfamily tra gli ipermercati, Emme Più (Gruppo Maiorana), Super Elite (Gruppo Selex) e Tigre.

L'affollamento del panorama distributivo, insieme alla gravità dell'attuale situazione economica - che richiama in scena il fattore prezzo nella politica delle insegne - hanno inasprito la concorrenza diretta in particolare rispetto alle marche dei produttori più diffuse sulla piazza.

La scala prezzi

L'ampiezza della scala ha raggiunto il valore massimo nel 2008 con 81 punti, tra i più alti considerando le piazze monitorate dal laboratorio. Dall'ultima rilevazione si riscontra una sostanziale stabilità: la differenza tra media dei premium price e media dei primi prezzi è di 80 punti. Numerose le insegne con una scala ancora più ampia: Auchan, Ipercoop, Iperfamily, Sir e Cityper hanno anche un primo prezzo medio molto competitivo.

La marca del distributore

Le marche del distributore di tipo strategico (d'insegna o di fantasia) hanno perso posizioni nell'ambito della scala prezzi fino al 2008. Nell'ultimo anno il loro valore medio è tornato sui valori del 2007. Rispetto alla scala prezzi è fondamentale valutare, oltre al valore indice misurato rispetto al prezzo medio dei segmenti, anche il rapporto con i primi prezzi. In tal senso si può dire che le private label strategiche hanno incrementato la distanza nei confronti del valore di chiusura della scala prezzi nei primi anni di questo decennio. Negli ultimi anni il valore medio delle marche strategiche è superiore di circa il 21% la media dei primi prezzi di supermercati e ipermercati. Quindi, pur essendo diminuito l'indice nella scala prezzi, il posizionamento delle private label è migliorato rispetto ai primi prezzi, che si sono spostati verso il basso. Viceversa l'innalzamento del valore dei premium price incrementa la differenza tra la parte alta della scala e le marche del distributore.

Nei rapporti competitivi tra le insegne anche a Roma si evidenzia l'aggressività e la profondità di assortimento innanzitutto di Carrefour e quindi di Auchan. Nell'ultimo anno non si riscontrano molte insegne con posizionamento differenziante quali erano Coop, Ipercoop, Gs, Pam e Conad nel 2008. Rimangono, infatti, soltanto Gs e Conad, ma le differenze di profondità sono inferiori rispetto all'anno precedente. Gran parte delle insegne si affolla intorno ai valori centrali in concorrenza diretta l'una con l'altra. Includendo nell'analisi le marche tattiche, che occupano l'area dei valori minimi, tutte le altre insegne si spostano verso l'alto. Tuttavia anche da tale analisi emerge un appiattimento rispetto all'anno precedente: innanzitutto la differenza tra le marche tattiche è maggiore, in secondo luogo la marca tattica meno aggressiva è poco più competitiva di Auchan o Carrefour, infine i posizionamenti si distribuiscono con maggiore continuità.

I primi prezzi

Nell'ambito della scala prezzi il valore medio dei primi prezzi nei supermercati e ipermercati a Roma è superiore, seppure di soli 2 punti, a quanto riscontrato nel 2008, mentre il valore medio nei discount è rimasto pressoché invariato.

Nel rapporto tra le insegne aumenta la differenza tra l'insegna più competitiva e gran parte delle altre. Soltanto Auchan, Carrefour, Ipercoop e Dico hanno ridotto il delta nei confronti di Penny Market, insegna che si conferma la più aggressiva.

I primi prezzi della Gda tradizionale hanno un valore inferiore del 36% rispetto ai prezzi medi dei segmenti. I discount offrono un mix di prodotti dal valore più basso di 12 punti rispetto a quello di supermercati e ipermercati. Nell'anno precedente la differenza era inferiore, pari a 10 punti.

Le marche dei produttori

Nell'ultimo anno si riscontra un incremento della concorrenza di prezzo rispetto alle marche leader. Il fenomeno si evince non soltanto dalla riduzione dell'intervallo complessivo entro il quale si collocano le insegne, ma soprattutto dall'affollamento nelle fasce dei valori più bassi. Undici delle ventuno insegne di supermercati e ipermercati a Roma si collocano entro un intervallo di prezzo di soli 6 punti, nella fascia dei più aggressivi. Altre 7 insegne occupano la fascia medio-alta con meno di 10 punti in più del dato minimo. Infine soltanto tre insegne hanno un valore indice prezzi superiore a 110. Le insegne forti, con una politica di prezzo aggressiva e una profondità superiore alla media, comprendono tutti gli ipermercati, adeccezione di Iperfamily che tuttavia ha un ottimo posizionamento.

I discount

Negli ultimi anni i discount hanno sviluppato microscale prezzi che rappresentano in alcuni casi la presenza di marche vere e proprie e in altri una differenziazione di referenze o prezzi. Considerando i primi prezzi il loro valore medio è rimasto pressoché inalterato negli ultimi tre anni. Il leader è Penny Market. Nel raffronto diretto tra le varie merceologie si è ampliato il gap tra le insegne. La migliore performance nell'ultimo anno spetta a Dico.

L'evoluzione della piazza

Il campione. La dimensione della piazza ha determinato da sempre una forte presenza della distribuzione moderna rappresentata da insegne sia nazionali sia localmente importanti. Il campione è risultato meno stabile di quanto riscontrato nelle realtà distributive più evolute. Nell'ultimo anno si sono raggiunte 29 insegne monitorate, con un'ampia copertura non solo di tipologie ma anche di format.

La scala prezzi. Si conferma una notevole ampiezza della scala in ragione di un valore ridotto dei primi prezzi e soprattutto di un innalzamento del valore dei premium price; questi ultimi sono un elemento importante nella differenziazione degli assortimenti.

La competitività. Nell'ultimo anno si è tornati al quadro delineatosi nel 2007, scardinato nel 2008 dall'ingresso di Simply Market con una forte aggressività di prezzo: elevata concorrenza di prezzo diretta rispetto alle marche leader.

Significati e limiti

L'obiettivo del laboratorio di MARK UP è quello di visualizzare le logiche concorrenziali delle diverse piazze monitorando il posizionamento delle principali insegne e l'evoluzione nel tempo.

I prodotti che compongono il paniere della rilevazione hanno due principali caratteristiche: sono confrontabili nelle differenti realtà territoriali e nel tempo e rientrano nella spesa programmata, con una buona frequenza di acquisto. Quest'ultimo fattore fa sì che il prezzo sia oggetto di confronto tra le insegne da parte del consumatore. In questo senso i posizionamenti di prezzo presentati dall'indagine sono vicini a quelli percepiti dai consumatori. Il principale limite della metodologia concerne essenzialmente la dimensione e la tipologia del paniere di prodotti. È sufficientemente rappresentativo del grocery tradizionale. Non può dare indicazioni sul comportamento delle insegne nell'area del fresco - in particolare della vendita assistita - e delle innovazioni negli assortimenti.

Tendenzialmente i grafici e le mappe del laboratorio penalizzano le insegne particolarmente innovative. Infine l'elaborazione dei dati tende a neutralizzare le differenze temporali tra le varie rilevazioni, producendo valori indice, senza alcuna indicazione dei prezzi e dell'ampiezza degli assortimenti in valori assoluti. La metodologia del laboratorio è disponibile su www.markup.it. nella sezione MARK UP Lab.

Fonte delle tabelle e dei grafici:

MKTG - Focus on trade (seconda settimana di febbraio 2008-2009)

Allegati

- 177-MKLAB-Lab

- di Aldo Brugnoli / maggio 2009

{kind=link}