Registrati gratuitamente per scaricare il pdf con la versione completa dell'articolo >

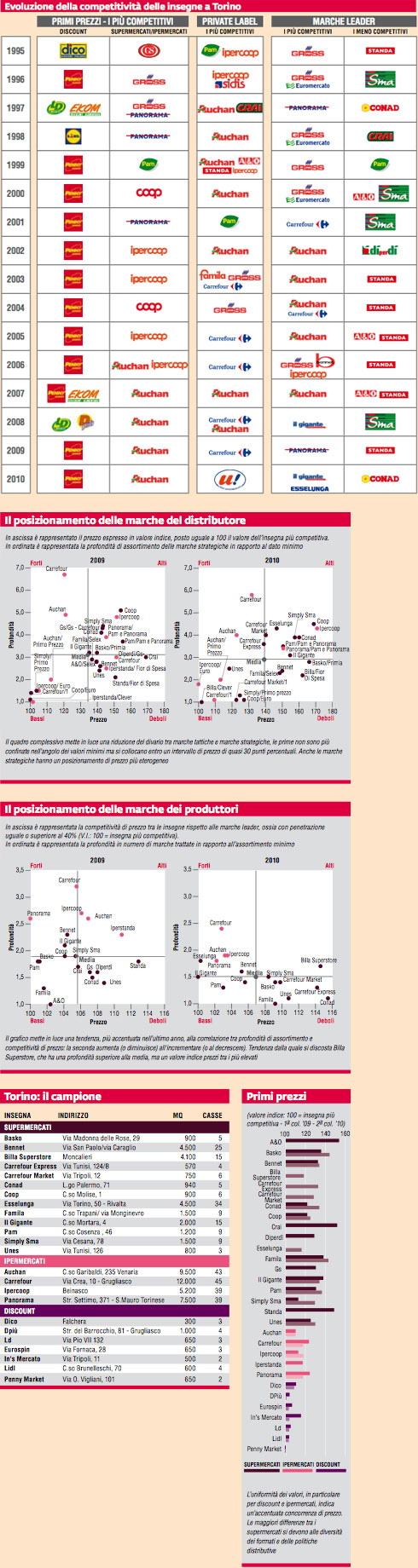

La rilevazione compiuta nel giugno 2010 a Torino è la diciassettesima realizzata dal Laboratorio di MARK UP Up, che ha debuttato proprio nel capoluogo piemontese, nel 1994. Il monitoraggio delle insegne e del loro assortimento per il paniere considerato mette in luce lo spiccato sviluppo concorrenziale che risponde a una domanda orientata al prezzo: in periodo di crisi non stupisce rilevare l'importanza di questo fattore nella formazione degli assortimenti.

Nonostante la consolidata struttura distributiva, sotto la Mole si sono visti alcuni cambiamenti di rilievo che nel breve periodo hanno contribuito a incrementare la concorrenza: fra questi vanno segnalati l'ingresso di Esselunga e i cambi d'insegna riguardanti Iperstanda, diventata Billa Superstore, e Dìperdì e Gs che hanno assunto rispettivamente i brand Carrefour Express e Carrefour Market.

La scala prezzi

Dopo anni di crescita ininterrotta, l'ampiezza della scala aveva raggiunto 80 punti nel 2005, rimanendo su tali valori negli anni successivi. Nel 2010 si è registrata una crescita di 4 punti (la differenza tra media premium price e media primi prezzi è 83,7) riconducibile all'innalzamento del valore medio del premium price.

In alcune insegne si riscontrano scale prezzi ancora più ampie. È il caso di Carrefour e Auchan, con una differenza tra premium price e primi prezzi rispettivamente di 97 e 100 punti; ma anche di Bennet e Billa Superstore, con 94 punti per la prima e 90 nella seconda. In altri casi, come Carrefour Market e Panorama, la scala prezzi è più ampia ma con divario minore rispetto al dato medio. I gap minimi sono in Famila (66 punti), Il Gigante (75), Esselunga (77) e Ipercoop (76). L'ampiezza ridotta della scala in questi punti di vendita si deve al posizionamento più basso dei premium price.

La marca del distributore

Nell'ultimo anno l'intervallo di posizionamento prezzi delle marche tattiche si è ampliato raggiungendo 25 punti: la marca tattica meno aggressiva, Primo Prezzo in Simply, ha un valore indice superiore del 25% a quello di Euro in Ipercoop. Nel 2009 il valore massimo era superiore del 13% al dato medio.

Le marche insegna Unes e Auchan si collocano nel medesimo intervallo di prezzo delle marche tattiche. La profondità è molto più accentuata per Auchan che insieme a Carrefour ottiene un posizionamento forte. Considerando soltanto le marche di tipo strategico, anche Esselunga e Carrefour Market rientrano nel quadrante dei forti, con prezzi aggressivi e profondità di assortimento superiore alla media.

Nel riquadro degli alti, ossia delle marche che puntano a differenziarsi con un brand forte, assortimento profondo e prezzo superiore alla media, si riscontra Coop che non ha modificato il posizionamento pur essendo cambiato il contesto complessivo. Il cambiamento d'insegna e di marca dei supermercati del gruppo Carrefour si è contraddistinto anche per una politica di prezzo più aggressiva.

I primi prezzi

I primi prezzi continuano a detenere un ruolo primario. Il valore medio non è cambiato: nei supermercati e ipermercati è inferiore ai prezzi medi dei segmenti del 39%. La media delle marche del distributore di primo prezzo è inferiore ai prezzi medi dei segmenti del 45%.

Tra le insegne della Gda tradizionale Auchan è la più aggressiva con un valore superiore del 10% quello di Penny e Dpiù, i più competitivi della piazza; seguono Esselunga (+16%), i tre ipermercati Carrefour, Ipercoop e Panorama (+17/18%) e Billa Superstore (+18%).

I formati incidono sulla politica dei primi prezzi. Il caso di Carrefour è esemplare: l'ipermercato è il più aggressivo, il supermercato/superstore ha un valore più elevato di 11 punti, e infine Carrefour Express, punto di vendita di vicinato e prossimità, registra un valore meno incisivo.

Le marche dei produttori

L'intervallo di posizionamento prezzi non è mai stato molto ampio: fenomeno indicativo di una concorrenza diretta, che a Torino è trasversale alle tipologie distributive. Nell'ultimo anno l'area dei più aggressivi è affollata. Sette insegne hanno un posizionamento di prezzi entro un intervallo di soli 3,5 punti.

Le differenze riguardano la profondità di assortimento. Le insegne meno aggressive sono Billa, Conad e Carrefour Express, tre format differenti tra loro.

I discount

I discount continuano ad attuare una politica molto aggressiva: la media dei primi prezzi è uguale all'anno precedente e indica una distanza dai prezzi medi del paniere del 50%. Nell'ultimo anno la differenza di prezzo tra 6 delle 7 insegne monitorate è inferiore a 4 punti percentuali. Penny Market e Dpiù sono le più aggressive. Lidl, Ld, In's Mercato e Eurospin seguono con un valore superiore del 3-4% mentre Dico è la meno competitiva, con un valore medio dei primi prezzi più elevato del 9%. Tutti i discount differenziano l'offerta con micro scale prezzi.

L'evoluzione della piazza

Il campione. Il campione: Torino è da sempre territorio di elezione per lo sviluppo di medie e grandi superfici della Gd e Da. Nel complesso il campione non ha registrato cambiamenti di rilievo in termini numerici: la concentrazione dell'offerta ha ridotto le insegne di ipermercati e discount.

La scala prezzi. la forchetta ha registrato la tendenza comune a tutte le realtà territoriali monitorate, continuando ad allargarsi fino a raggiungere gli 80 punti percentuali degli ultimi anni.

La competitività. pur essendo la concorrenza trasversale alle tipologie distributive, nell'ultimo anno si riscontrano aree più definite con alcune importanti eccezioni.

Significati e limiti

L'obiettivo del laboratorio di MARK UP è quello di visualizzare le logiche concorrenziali delle diverse piazze monitorando il posizionamento delle principali insegne e l'evoluzione nel tempo.

I prodotti che compongono il paniere della rilevazione hanno due principali caratteristiche: sono confrontabili nelle differenti realtà territoriali e nel tempo e rientrano nella spesa programmata, con una buona frequenza di acquisto. Quest'ultimo fattore fa sì che il prezzo sia oggetto di confronto tra le insegne da parte del consumatore. In questo senso i posizionamenti di prezzo presentati dall'indagine sono vicini a quelli percepiti dai consumatori.

Il principale limite della metodologia concerne essenzialmente la dimensione e la tipologia del paniere di prodotti. È sufficientemente rappresentativo del grocery tradizionale. Non può dare indicazioni sul comportamento delle insegne nell'area del fresco - in particolare della vendita assistita - e delle innovazioni negli assortimenti. Tendenzialmente i grafici e le mappe del laboratorio penalizzano le insegne particolarmente innovative. Infine l'elaborazione dei dati tende a neutralizzare le differenze temporali tra le varie rilevazioni, producendo valori indice, senza alcuna indicazione dei prezzi e dell'ampiezza degli assortimenti in valori assoluti.

La metodologia del laboratorio è disponibile su www.markup.it nella sezione MARK UP Lab.

Fonte delle tabelle e dei grafici: MKTG - Focus on trade (seconda settimana di giugno)

Allegati

- 193-MKLAB-Lab

- di Aldo Brugnoli / ottobre 2010

{kind=link}