Registrati gratuitamente per scaricare il pdf con la versione completa dell'articolo >

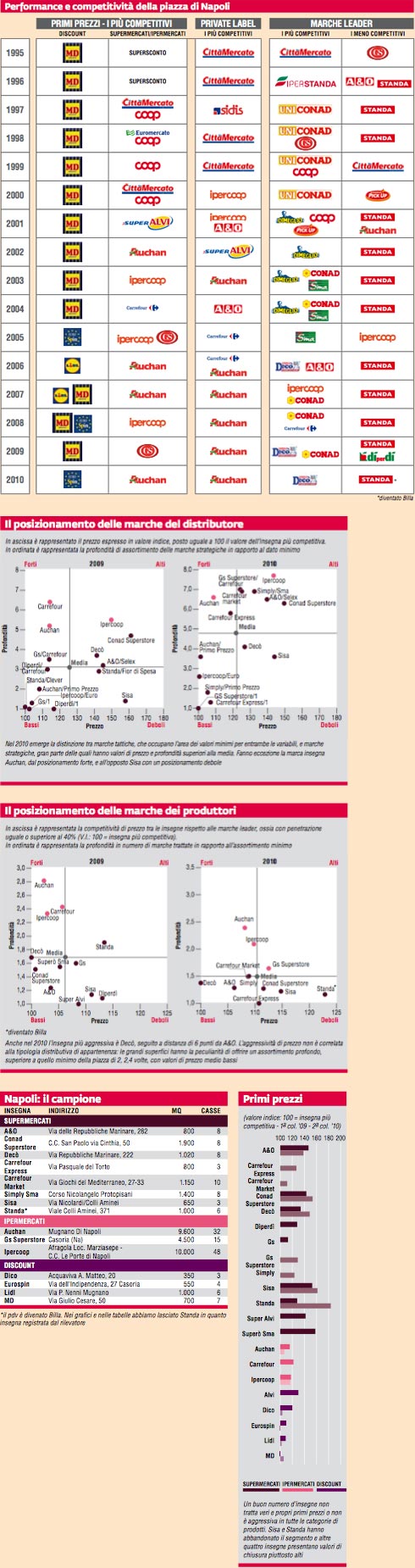

Rispetto alla precedente rilevazione, a Napoli si è registrato qualche cambiamento di rilievo. Gruppo Carrefour ha rafforzato la visibilità con due supermercati (insegna Express e Market), e ha trasformato l'ipermercato con un cambio di insegna, divenuta Gs Superstore, e soprattutto una riduzione di superficie di vendita, da 10.000 metri a 4.500 mq. Anche Auchan è più forte: oltre l'ipermercato a Mugnano, nel 2010 si riscontra Simply Market. Con l'uscita di Alvi, che nel campione del Laboratorio era rappresentato da un supermercato e un discount, la distribuzione locale perde una pedina. Restano Decò, A&O e Sisa ad avere maggiori opportunità di definire assortimenti mirati alle specificità della piazza partenopea.

Anche per la chiusura di Alvi, la tipologia discount ha registrato nell'ultimo anno una maggiore omogeneità di valori: è più aggressiva con differenze entro i 6 punti percentuali.

Nell'ambito di supermercati e ipermercati non si riscontrano tendenze legate alla tipologia distributiva di appartenenza, salvo che le grandi superfici hanno una profondità di assortimento complessiva decisamente più elevata dei supermercati.

La scala prezzi

A Napoli la scala prezzi ha un'ampiezza minore rispetto alle altre piazze esaminate dal Laboratorio di MARK UP. E non ci sono state variazioni sensibili nell'ultimo anno. La differenza nelle medie di premium price e primi prezzi nei supermercati e ipermercati è di 74 punti. Negli anni il divario è aumentato seguendo una tendenza comune a tutta la distribuzione italiana. Lo sviluppo dei prodotti entry level non è stato capillare neppure negli anni in cui il prezzo ha giocato un ruolo fondamentale nelle decisioni d'acquisto.

Alcune insegne si discostano dai dati medi: l'estensione della scala prezzi in Auchan, Ipercoop e Simply Market eccede di molto la media. In queste tre insegne il primo prezzo medio è molto basso: Auchan ha un primo prezzo in linea con i discount più aggressivi. Le scale prezzi meno ampie sono quelle di Standa, A&O e Decò.

La marca del distributore

Nell'ambito della scala prezzi le marche strategiche si sono spostate verso l'alto di due punti percentuali, quelle tattiche di tre. In alcune insegne la marca strategica si avvicina al primo prezzo: è il caso di Decò, Sisa e Carrefour Express. In altre, viceversa, gli store brand si discostano notevolmente dell'area dei primi prezzi: in Ipercoop la marca insegna ha un valore di 81 punti, il primo prezzo medio di 56.

Auchan rappresenta una situazione singolare: la marca insegna è molto aggressiva con un valore medio inferiore di 6 punti ai primi prezzi medi della piazza; tuttavia il limite minimo della scala è definito da un primo prezzo con valore inferiore a 50 punti, analogo a quanto rilevato nei discount.

Nell'ultimo anno si è accentuata la differenza di posizionamento tra marche strategiche e marche tattiche. Dal grafico emerge come l'area dei valori minimi è definita dalle quattro marche tattiche mentre quasi tutte le altre marche si collocano nel quadrante degli alti.

Si differenzia in modo particolare il posizionamento di Ipercoop. Le eccezioni sono rappresentate da Auchan - aggressivo e in linea con il valore indice prezzi delle marche tattiche ma con un'accentuata profondità - e Decò e Sisa con profondità inferiore alla media e prezzo medio alto.

I primi prezzi

Considerando la piazza partenopea nel suo insieme i primi prezzi non sono mai stati capillarmente presenti. Fra i supermercati hanno prevalso le insegne che li trascuravano. Nell'ultima rilevazione si riscontra un valore medio in linea con gli anni precedenti, ma considerando le singole realtà emergono differenze di rilievo. Da un lato vi sono le insegne che trascurano questo segmento: A&O, Conad, Decò, Sisa, Standa e il format più piccolo di Carrefour. Dall'altro, alcuni concorrenti prevedono primi prezzi piuttosto aggressivi: Auchan, Ipercoop, Carrefour Market e Gs Superstore hanno un primo prezzo medio di molto inferiore alla media della piazza. Per Auchan tale differenza è di 20 punti.

Le marche dei produttori

La concorrenza rispetto alle marche dei produttori leader della piazza è trasversale a tipologia e format distributivo.

Decò si conferma l'insegna più competitiva con una bassa profondità media di assortimento. Ancora più ridotto l'assortimento di A&O.

La meno competitiva è Standa con un valore superiore il dato minimo del 23%. Gli indici prezzi delle altre insegne rientrano in un intervallo di soli 5 punti. La profondità caratterizza i due ipermercati (Auchan e Ipercoop): l'assortimento è 2,4 volte più profondo di Carrefour Express, che rappresenta il minimo. Centrale la posizione di Simply Market e di Carrefour con prezzo competitivo quanto quello di Auchan ma profondità media. Gs Superstore si colloca nel quadrante degli alti, mentre Conad e Sisa in quello dei deboli.

I discount

Con l'uscita di Alvi l'anno scorso, il canale discount è attualmente rappresentato da 4 insegne. I dati per questa tipologia distributiva indicano una maggiore omogeneità e aggressività di prezzo. Gli assortimenti sono cambiati originando scale prezzi di ampiezza ridotta nel caso di Eurospin e MD, più ampie in Lidl e Dico.n

L'evoluzione della piazza

Il campione. Nel complesso le insegne del campione sono passate da 17 a 15. Dopo alcuni anni di stabilità, nel 2010 si sono registrate alcune novità: l'uscita di Alvi, i cambi d'insegna di Carrefour con le nuove formule Express e Market (e il drastico ridimensionamento di superficie nell'ipermercato, che ha assunto l'insegna Gs Superstore).

La scala prezzi. Non ha raggiunto l'ampiezza riscontrata in altre realtà. Le insegne attuano politiche diverse, ma si riscontra in generale una minore tensione competitiva nell'ambito dei primi prezzi.

La competitività. Le marche dei produttori leader sono un riferimento importante negli assortimenti. Nel 2010 il quadro concorrenziale è cambiato: Decò, il più aggressivo, si discosta dal resto della piazza.

Significati e limiti

L'obiettivo del laboratorio di MARK UP è quello di visualizzare le logiche concorrenziali delle diverse piazze monitorando il posizionamento delle principali insegne e l'evoluzione nel tempo.

I prodotti che compongono il paniere della rilevazione hanno due principali caratteristiche: sono confrontabili nelle differenti realtà territoriali e nel tempo e rientrano nella spesa programmata, con una buona frequenza di acquisto. Quest'ultimo fattore fa sì che il prezzo sia oggetto di confronto tra le insegne da parte del consumatore. In questo senso i posizionamenti di prezzo presentati dall'indagine sono vicini a quelli percepiti dai consumatori.

Il principale limite della metodologia concerne essenzialmente la dimensione e la tipologia del paniere di prodotti. È sufficientemente rappresentativo del grocery tradizionale. Non può dare indicazioni sul comportamento delle insegne nell'area del fresco - in particolare della vendita assistita - e delle innovazioni negli assortimenti. Tendenzialmente i grafici e le mappe del laboratorio penalizzano le insegne particolarmente innovative. Infine l'elaborazione dei dati tende a neutralizzare le differenze temporali tra le varie rilevazioni, producendo valori indice, senza alcuna indicazione dei prezzi e dell'ampiezza degli assortimenti in valori assoluti.

La metodologia del laboratorio è disponibile su www.markup.it nella sezione MARK UP Lab.

Fonte delle tabelle e dei grafici: MKTG - Focus on trade (ultima settimana di settembre 2009 e 2010).

Allegati

- 195-MKLAB-Lab

- di Aldo Brugnoli / dicembre 2010

{kind=link}