")

Iri, leader mondiale nelle informazioni di mercato per il Largo Consumo, il Retail e lo Shopper, ha elaborato le previsioni sull’andamento dei mercati del Largo Consumo Confezionato per il 2019.

Iri, leader mondiale nelle informazioni di mercato per il Largo Consumo, il Retail e lo Shopper, ha elaborato le previsioni sull’andamento dei mercati del Largo Consumo Confezionato per il 2019.

La moderata ripresa del sistema economico italiano è terminata e si accentuano i rischi per l’avvio di una fase di stagnazione. Come indicato dai macroeconomisti dell’istituto Ref Ricerche, la frenata trova origine soprattutto da circostanze esterne (politiche economiche disincentivanti il commercio mondiale e una crescente incertezza geo-politica internazionale che condiziona le scelte degli investitori) che impattano principalmente sulle economie a larga base industriale (fra cui l’Italia) incidendo negativamente sull’Export. Tutti questi fattori negativi hanno influenza anche sull’andamento del Largo Consumo.

Lo scenario del comparto durante il 2019 sarà dunque influenzato dalla stagnazione economica che comunque comprime la domanda della maggior parte dei mercati di consumo. Questo effetto sarà contrastato dalle politiche espansive a favore delle famiglie varate dal nuovo esecutivo che dovrebbero frenare la caduta dei volumi acquistati.

Lo scenario del comparto durante il 2019 sarà dunque influenzato dalla stagnazione economica che comunque comprime la domanda della maggior parte dei mercati di consumo. Questo effetto sarà contrastato dalle politiche espansive a favore delle famiglie varate dal nuovo esecutivo che dovrebbero frenare la caduta dei volumi acquistati.

Qualche contributo positivo arriverà anche da un “rimbalzo” delle vendite sul calendario sfavorevole (prima settimana di gennaio e ultima di dicembre) che ha penalizzato il 2018 portando via circa 0,2 punti di crescita. Per il 2019 i fattori di calendario non rappresentano, infatti, una componente negativa all’andamento delle vendite.

Al contrario, lo sviluppo dell’offerta a scaffale, come risposta all’evoluzione degli stili di domanda del consumatore, sta riducendo la sua spinta propulsiva. Si stanno infatti accumulando segnali di rallentamento o saturazione di molti trend setter che rappresentavano una spinta importante alle vendite degli ultimi anni. Questo minor stimolo peserà sul bilancio dell’anno in corso.

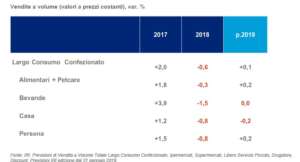

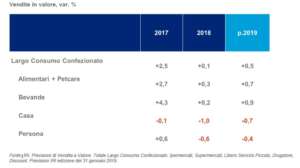

In sintesi il 2019 si prospetta un anno di sostanziale stagnazione dei volumi per tutti i comparti.

Per quanto riguarda i fattori di filiera si prospetta una prosecuzione delle tendenze attuali, con un utilizzo della leva promozionale stabile o in leggera ripresa come contrasto alla debolezza congiunturale della domanda.

I prezzi cresceranno più lentamente attenuandosi le spinte dei fattori di costo del sistema economico. L’inflazione, benché debole, sarà comunque l’unico fattore di crescita delle vendite a valore nel 2019, ripercorrendo la strada seguita l’anno scorso.

In controtendenza ancora i comparti Chimici cronicamente in deflazione. È ipotizzabile che in alcune categorie di questi ultimi vi sia un travaso dalla distribuzione moderna verso il canale online.

Le previsioni Iri sono aggiornate a gennaio 2019 e sono realizzate considerando il Totale Largo Consumo Confezionato in Italia nei seguenti canali di vendita: Ipermercati + Supermercati + Libero Servizio Piccolo + Specializzati Cura e Persona + Discount.

{kind=link}