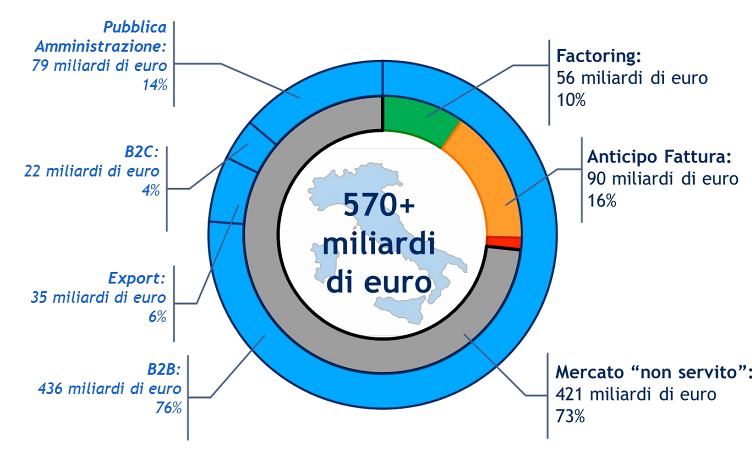

Le soluzioni per finanziare il capitale circolante di un’impresa, rispetto al ruolo assunto all’interno della propria filiera, sono un tema di grande attualità oggetto di uno studio del Politecnico di Milano concretizzatosi nell’Osservatorio Supply Chain Finance: “Credito e Filiera, tante opportunità: chi è pronto a coglierle?”. I dati sono significativi e indicano in 570 miliardi di euro l’intero valore del mercato del credito di filiera con una copertura ancora molto ridotta, pari al 27%. I metodi di finanziamento della massa monetaria circolante prevalentemente utilizzati in Italia lungo la filiera, sono l’anticipo fattura e il factoring che insieme valgono 146 miliardi di euro. Una frazione importante che rispecchia non solo le preferenze delle imprese, ma anche l’inadeguatezza tecnologica generalizzata che ostacola l’accesso ad altre forme più innovative come la carta di credito, l’inventory finance e il purchaising finance. Il nodo della questione è legato ai tempi di pagamento. Per le grandi aziende l’incasso dei crediti avviene in una media 95,8 giorni, mentre il tempo medio di pagamento dei fornitori (in larga misura Pmi) si attesta a 149 giorni. Il raccordo tra questi due intervalli è rappresentato dalle soluzioni finanziarie di filiera.

Secondo l’0sservatorio, la formula del reverse factoring è ancora marginale in Italia mentre il factoring e l’anticipo fattura hanno ormai raggiunto la piena disponibilità nell’offerta finanziaria. Per quanto riguarda l’anticipo fattura in Italia vi sono circa 400 soggetti (operatori bancari) in grado di offrirla, mentre per quanto riguarda il factoring, le società specializzate sono circa 40.Pro e contro

Le soluzioni di supply chain finance presentano diversi vantaggi. Miglioramento dei tempi di incasso di circa 50 giorni, migliore accesso al credito, riduzione dei costi di finanziamento, maggiore flessibilità finanziaria e consolidamento dei rapporti strategici lungo la filiera. Ovviamente tutto questo ha un costo che nel caso del reverse factoring può essere compreso tra il 2% e l’8%. Un elemento importante emerso dalla ricerca è relativo al merito creditizio che, in Italia, è valutato esclusivamente ai parametri della singola azienda e non rispetto alla porzione di filiera in cui opera. Sarebbe auspicabile che insieme al rating finanziario venisse valutato il rating operativo, con vantaggi mutui per tutti i soggetti della filiera, banche comprese.

Secondo l’0sservatorio, la formula del reverse factoring è ancora marginale in Italia mentre il factoring e l’anticipo fattura hanno ormai raggiunto la piena disponibilità nell’offerta finanziaria. Per quanto riguarda l’anticipo fattura in Italia vi sono circa 400 soggetti (operatori bancari) in grado di offrirla, mentre per quanto riguarda il factoring, le società specializzate sono circa 40.Pro e contro

Le soluzioni di supply chain finance presentano diversi vantaggi. Miglioramento dei tempi di incasso di circa 50 giorni, migliore accesso al credito, riduzione dei costi di finanziamento, maggiore flessibilità finanziaria e consolidamento dei rapporti strategici lungo la filiera. Ovviamente tutto questo ha un costo che nel caso del reverse factoring può essere compreso tra il 2% e l’8%. Un elemento importante emerso dalla ricerca è relativo al merito creditizio che, in Italia, è valutato esclusivamente ai parametri della singola azienda e non rispetto alla porzione di filiera in cui opera. Sarebbe auspicabile che insieme al rating finanziario venisse valutato il rating operativo, con vantaggi mutui per tutti i soggetti della filiera, banche comprese.

Il mercato servito (cerchio interno) e potenziale (cerchio esterno) del Supply Chain Finance in Italia - (Fonte: Politecnico di Milano)

{kind=link}