1.

L'ipermercato non è più un magnete dei Cci

2.

Una tendenza comune in tutta Europa

3.

L'urbanizzazione

tenta la rivitalizzazione

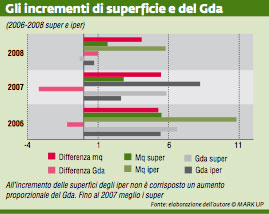

In Europa il centro commerciale è nato come estensione della galleria commerciale dell'ipermercato, la loro storia ha coinciso fino a quando, nei primi anni del nuovo secolo, i segnali di involuzione della formula si sono consolidati diventando tendenza irreversibile. Se, nello stesso periodo, si confrontano i metri quadrati delle nuove aperture di super e ipermercati con gli incrementi di vendita appare in piena evidenza la caduta dell'interesse dei consumatori per la formula distributiva che ha cambiato la storia, non solo alimentare, della distribuzione. Con il rafforzarsi della tendenza involutiva è diventato chiaro come questa non fosse da attribuire, se non come circostanza aggravante, alla crisi, ma piuttosto a un cambiamento dei modelli di consumo ispirati al consumismo. Crisi che, peraltro, si era manifestata da tempo e non ha cause strettamente economiche o demografiche, quali la riduzione del numero dei componenti del nucleo familiare, caratteristica specifica della nostra società, mentre il problema del centro commerciale è comune a tutta Europa.

Contromisure

La presa d'atto della frenata dello sviluppo dei centri commerciali ha portato, almeno in Francia, al ridimensionamento della superficie degli ipermercati a favore della galleria, con la speranza che questo potesse accrescere la capacità di attrazione dei centri commerciali, ma con la certezza della riduzione dei costi per l'ipermercati e dell'aumento degli introiti immobiliari. Il calo del numero dei visitatori, naturalmente, ha avuto pesanti ricadute sulle attività delle gallerie e ha aperto un forte contrasto con le loro gestioni per la riduzione dei costi e diffuse situazioni d'insolvenza. I criteri di composizione dell'offerta del centro commerciale, in termini di merceologie e servizi, sono però restati congelati sugli schemi degli anni del loro successo, oggi insufficienti per ridargli slancio. La sola modifica avvenuta negli ultimi dieci anni è dovuta al progressivo gigantismo delle superfici che ha prodotto la moltiplicazione dei punti di vendita all'interno dei singoli segmenti di offerta, riproposti in ambienti di vendita sempre uguali e con le stesse insegne. Anche l'abbinamento dei multisala al centro commerciale non rappresenta un'innovazione distributiva (le due popolazioni si sovrappongono solo marginalmente) ma solo una valorizzazione dei siti. Un tentativo di interpretare le cause del declino del grande despecializzato è consistito nel riportarne le location entro la cerchia urbana, a contatto con un bacino di utenza residente o presente, adeguando la formula a un ruolo che viene completamente a cambiare. Sancita la fine del ruolo di attrattore, l'ipermercato è stato sostituito da medie superfici alimentari a metà strada fra la supergastronomia e la grande prossimità, spostate in posizioni secondarie e non di riferimento dei flussi di clientela. Sono stati apportati grandi miglioramenti agli ambienti che riproducono, in chiave moderna, gli antichi mercati coperti (le inglesi arcades) vere piazze pubbliche attrezzate, con spazi di accoglienza per i visitatori, per le animazioni, grande enfasi alla food court e ai servizi , inclusi i collegamenti con i mezzi pubblici che sdrammatizzano l'uso dell'auto.

In Europa gli esempi sono numerosi, alcuni rappresentano casi da manuale di architettura come Arkaden di Renzo Piano e Alexia a Berlino, la Part-Dieu a Lione o l'interpretazione di Monoprix dei centri commerciali urbani di recente realizzazione. In Italia i casi che più si avvicinano a questo tentativo di innovare il centro commerciale sono, a mio parere, Freccia Rossa a Brescia e soprattutto il Portello a Milano, racchiuso in una soluzione architettonica molto innovativa e originale. In entrambi i casi si tratta di recuperi di siti industriali inattivi da molti anni. Altrimenti la soluzione urbana è contrastata dal fatto che dei centri commerciali si è impadronito il business immobiliare il cui obiettivo è la valorizzazione di terreni extra urbani a basso costo, in zone di sviluppo non qualificate nelle quali il collocamento delle piastre dell'ipermercato e delle medie superficie ripaga l'investimento, i cui veri frutti verranno con la realizzazione di edilizia civile. Poi sarà un problema delle amministrazioni locali garantire servizi e collegamenti pubblici.

{kind=link}