Nell'attesa che Brexit porti effetti reali sulle città europee, Milano ha consolidato la leadership sul fronte degli investimenti immobiliari da parte di soggetti istituzionali, sia fondi italiani sia internazionali.

Come si evince dallo studio di Scenari Immobiliari (in collaborazione con Vittoria Assicurazioni), studio che è la fonte diretta di questo articolo, nell’ultimo biennio si sono registrati nel capoluogo lombardo investimenti di provenienza estera pari a oltre 4 miliardi di euro, la metà di quanto investito in tutto il Paese. Le previsioni, basate sulle indicazioni raccolte fra i principali operatori, indicano cifre anche superiori nel biennio 2017-2018, escludendo Brexit, i cui effetti sul mercato, aggiunge Scenari, si apprezzeranno pienamente a fine decennio.

I grandi investitori immobiliari internazionali si concentrano sull’Europa a causa degli sconvolgimenti politici ed economici in moltissime parti del mondo. L’Italia, e Milano in primis, è una destinazione sempre più importante e lo sarà ancora di più nei prossimi anni, politica e fiscalità nostrana permettendo.

"Anche gli investitori istituzionali italiani come fondi, assicurazioni ed enti, credono in Milano - aggiunge Mario Breglia, presidente di Scenari Immobiliari - e nel biennio passato vi hanno investito oltre 2 miliardi di euro, un terzo degli investimenti nel Paese. Per il biennio in corso si attendono altri 3 miliardi di investimenti, tra uffici e commerciale".

La domanda da parte delle società di investimento non sarebbe diventata realtà senza una profonda innovazione nell’offerta immobiliare cittadina. Le trasformazioni urbanistiche, recentemente concluse, in fase di definizione e in previsione, hanno ridisegnato e continueranno a riprofilare il volto della nuova Milano, secondo i connotati di riferimento, quelli della metropoli internazionale capace di confrontarsi e competere con le principali capitali guida d’Europa.

"Nel tradizionale confronto tra Milano e Roma - commenta Mario Breglia - la capitale perde punti per la sua incapacità di offrire progetti significativi e una reale interlocuzione con un’amministrazione comunale, che non pare voler far crescere la città: penso al doloroso capitolo della candidatura alle Olimpiadi".

Il 60% degli acquisti realizzati nell’ultimo triennio riguarda uffici, seguiti da commerciale e da trasformazione delle aree.

Nell'immediato futuro, l’ampia disponibilità di ambiti urbani da trasformare e riconvertire (stiamo parlando di più di 15 milioni di mq da riprogettare), delineano la prospettiva concreta di un altro incremento di valorizzazioni con conseguenti opportunità di investimento nella città milanese e crescita del giro d’affari che, se ben gestito da tutti gli attori in gioco, potrebbe non arrestarsi per almeno un decennio.

Secondo Scenari Immobiliari, se le previsioni del quinquennio 2014-2018 saranno rispettate, gli investimenti immobiliari nel solo capoluogo ammonteranno a 15,6 miliardi di euro, con un impatto di quasi 50 miliardi sul Pil cittadino e circa 10.000 nuovi posti di lavoro, creati dalle nuove iniziative immobiliari.

Milano al vertice nella classifica delle smart city

Per valutare le potenzialità competitive di un'area metropolitana e di un territorio, il rapporto "ICity rate 2016 - La classifica delle città intelligenti italiane, quinta edizione" realizzata da Fpa su 106 comuni italiani, utilizza 105 indicatori statistici appartenenti a 7 aree tematiche: economia, abitare, ambiente, capitale umano, mobilità, governance e legalità.

La metropoli milanese, caratterizzata da un’identità sempre più internazionale, rimane al vertice della classifica delle smart city italiane.

Il capoluogo lombardo raggiunge buoni punteggi in tutte le aree tematiche analizzate ma, come scaturisce da questo studio di Scenari Immobiliari, a trainare la "smartness" milanese sono prevalentemente i parametri relativi alla struttura economica (economy), al capitale umano (people) e all’abitare (living). Poco incoraggianti sono gli indici relativi a sicurezza e a legalità.

I primati di Milano

Milano è la realtà metropolitana italiana con il più alto valore aggiunto pro capite, la maggiore intensità brevettuale, la principale sede di imprese di grandi dimensioni. Ha visto nascere negli ultimi anni il maggior numero di "fablab", officine che offrono servizi personalizzati di fabbricazione digitale.

Gli artigiani digitali scelgono Milano e la città sceglie di investire su un modello di innovazione urbana che sposta l’asse della strategia di sviluppo verso forme nuove di economia collaborativa e innovazione sociale: un modello che si realizza attraverso la concessione di spazi, il sostegno economico a progetti e imprese, la creazione di reti di innovatori e la definizione di nuove e articolate politiche urbane.

Expo 2015 è stata un'occasione importante per l’area metropolitana milanese. Il sito espositivo progettato in occasione dell’Esposizione universale è stato concepito come una smart city del futuro, con servizi avanzati in ambito smart tourism, che rappresentano un’importante eredità per il territorio milanese.

Milano città alpha

Un altro dato che conferma Milano fra le metropoli più competitive a livello mondiale è il suo posizionamento nella sezione alpha della GaWC 2016 (Globalization and world cities research network), realizzata dall’Università di Loughborough di Londra. Lo studio, aggiornato con scadenza biennale, definisce il livello di influenza globale e di connettività internazionale dei principali conglomerati urbani del pianeta in cinque gruppi (in ordine decrescente: alpha, beta, gamma, high sufficiency, sufficiency).

Milano mantiene la definizione di città alpha (dodicesima su scala planetaria) preceduta in Europa solo da Parigi (alpha +) e da Londra che con il rating alpha ++ conferma la sua posizione in cima alla graduatoria mondiale insieme a New York.

Ma quanto è grande la Grande Milano?

Ma quanto è grande la Grande Milano?

La regione metropolitana di Milano (denominata Grande Milano) ha una popolazione di circa 7,5 milioni di abitanti, una grandezza demografica che si avvicina a quella dell’area metropolitana di Londra, e un livello di ricchezza, valutata in termini di Pil pro capite, nettamente superiore alla media dei 28 Paesi Ue (21.100 euro nel 2015).

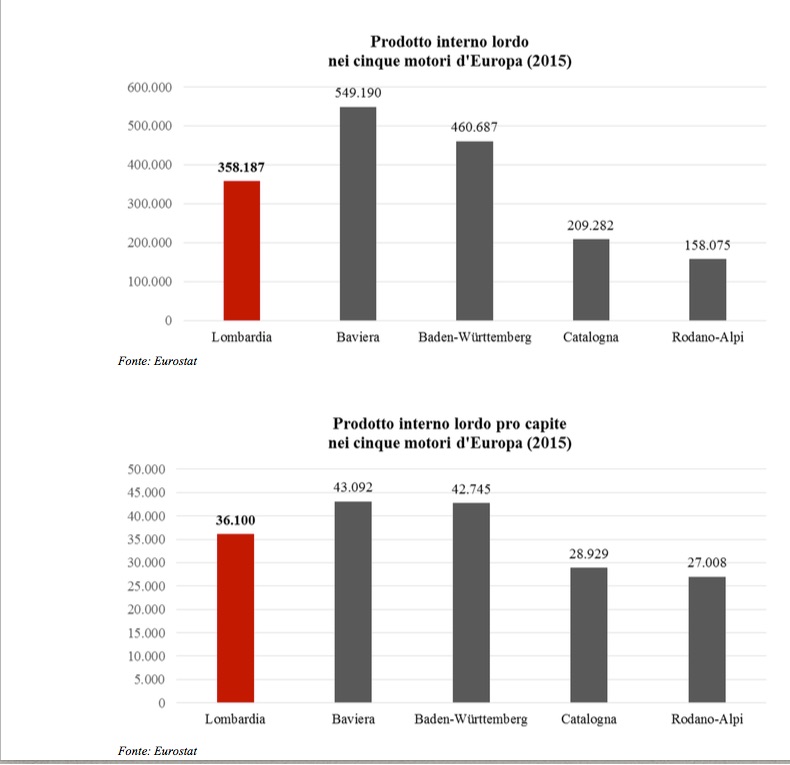

Sulla base dei singoli parametri analitici di riferimento - aggiunge la studio di Scenari Immobiliari - la regione milanese può competere, con assetti variabili di confronto, con le principali realtà europee: Londra, Parigi, Madrid, Catalogna, Baviera, Baden-Württemberg, Rhine-Ruhr e Rodano Alpi.

Nell’area metropolitana lombarda si concentrano le più importanti aziende nazionali e straniere, le piccole e medie imprese, i-tech e artigianato. È una realtà imprenditoriale policentrica, connessa tramite una intensa rete di servizi, trasporti, flussi di persone, merci e conoscenza.

La regione ha due aeroporti internazionali e uno intercontinentale che registrano un flusso annuale totale di oltre 38 milioni di passeggeri. È il crocevia di quattro punti cardinali del continente europeo: la Regione metropolitana di Milano è il vertice meridionale della "spina dorsale" d’Europa, una direttrice che passa da Londra, attraversa i porti del nord Europa e le realtà più ricche della Germania, sconfina in Svizzera e si apre in Italia e ai porti del mediterraneo.

La competitività della Regione metropolitana di Milano nei confronti dei principali motori d’Europa, si misura per lo sviluppo in termini di volume di massa critica demografica, ricchezza, imprenditorialità, innovazione, capitale umano, turismo, infrastrutture e accessibilità.

Concludiamo questa sintesi dello studio Scenari Immobiliari-Vittoria Assicurazioni, con alcuni dati relativi al mercato immobiliare. Il 2016 è stato un anno certamente positivo per l'immobiliare residenziale, con compravendite su del +14,6%. La ripresa ha interessato soprattutto le grandi città e il nord Italia.

L’incremento delle compravendite ha impattato solo marginalmente sulle quotazioni che restano stabili, pur con una riduzione degli sconti in sede di trattativa. Il fatturato 2016 ha registrato una variazione positiva del 2,5% rispetto al 2015.

Nella città metropolitana di Milano l'andamento è ancora più positivo: per volume di compravendite (+7%), e per fatturato (+4%), con tasso di assorbimento salito dal 66,4% nel 2015 al 67,5% del 2016.

Nel capoluogo le superfici transate hanno già superato i volumi degli anni precedenti alla crisi, mentre nel resto della provincia si registra un graduale miglioramento.

L'orientamento del mercato volge a una maggiore selettività, con accentuazione del divario tra nuovo e usato e tra i diversi segmenti. I prodotti di classi energetiche elevate, ubicati in zone centrali, sono destinati a un incremento dei valori, mentre l’usato e le posizioni meno ambite continueranno a registrare ulteriori contrazioni.

{kind=link}