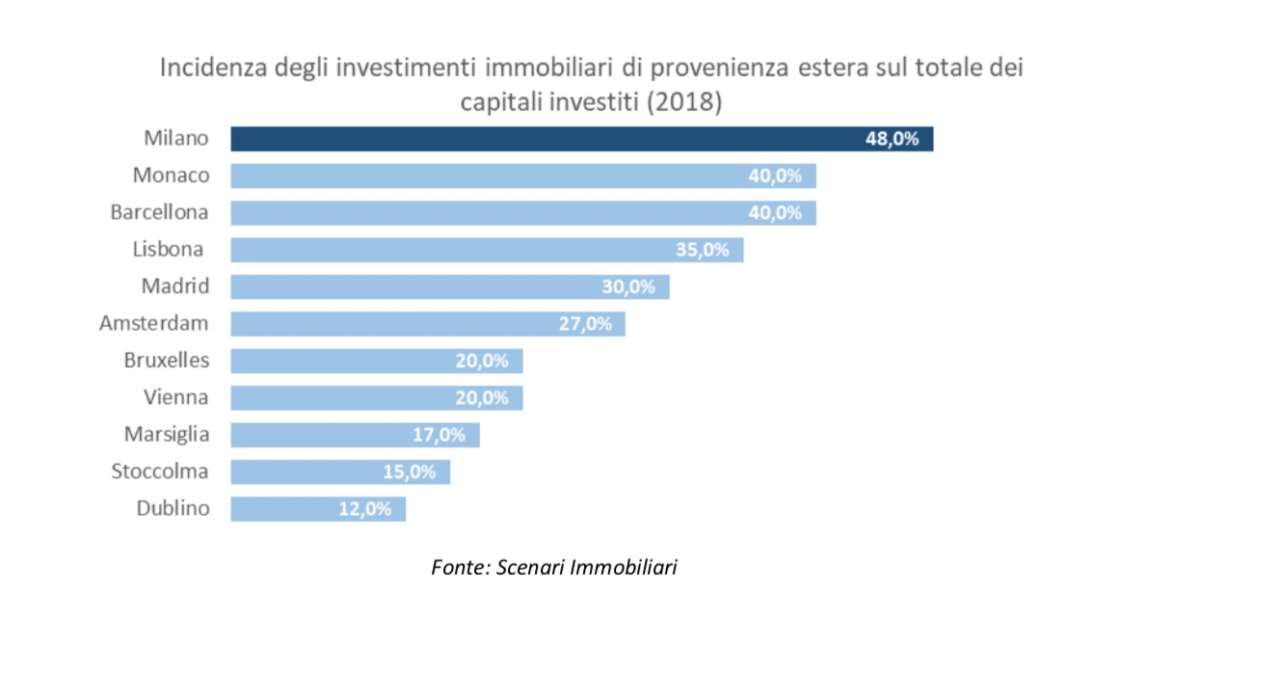

Secondo la ricerca presentata oggi (A star is born – Milano guarda oltre: ambizioni di una città, titolo del Rapporto 2019 sul mercato immobiliare di Milano, realizzato da Scenari Immobiliari in collaborazione con Risanamento), Milano attrarrà nel decennio 2019-2029 investimenti per 13,1 miliardi di euro, primeggiando su città come Monaco (10,8 miliardi), Amsterdam (10,2 miliardi), Stoccolma (9,5), Dublino (9,1) e Madrid (8,7). Già nel 2018 Milano spiccava al primo posto tra le capitali europee per capacità di attrarre investimenti immobiliari dall’estero: con circa il 48% dei capitali complessivi concentrati nelle operazioni real estate di player internazionali, Milano si è rivelata una calamita più potente di Monaco e Barcellona (40%), distanziando Madrid (30%), Amsterdam (27%), Bruxelles e Vienna (20%).

"Milano nei prossimi anni ha un patrimonio di iniziative di sviluppo urbano tra i più cospicui rispetto alle città comparabili, con un potenziale attrattivo di investimenti immobiliari mai visto negli anni passati -conferma Davide Albertini Petroni, Managing Director di Risanamento S.p.A.-. È stato quindi piacevole giocoforza promuovere insieme a Scenari Immobiliari uno studio sulle ambizioni di Milano e in modo particolare sullo sviluppo della zona est dove si stanno portando avanti i più grandi progetti di rigenerazione urbana ai confini della città consolidata, tra cui anche il nostro di Milano Santa Giulia, i quali possono rappresentare fattori vincenti per l’allargamento dei confini del perimetro di investimenti alla Città Metropolitana".

"Milano nei prossimi anni ha un patrimonio di iniziative di sviluppo urbano tra i più cospicui rispetto alle città comparabili, con un potenziale attrattivo di investimenti immobiliari mai visto negli anni passati -conferma Davide Albertini Petroni, Managing Director di Risanamento S.p.A.-. È stato quindi piacevole giocoforza promuovere insieme a Scenari Immobiliari uno studio sulle ambizioni di Milano e in modo particolare sullo sviluppo della zona est dove si stanno portando avanti i più grandi progetti di rigenerazione urbana ai confini della città consolidata, tra cui anche il nostro di Milano Santa Giulia, i quali possono rappresentare fattori vincenti per l’allargamento dei confini del perimetro di investimenti alla Città Metropolitana".

Milano, capitale degli investimenti immobiliari

Oltre a questo primato europeo, Milano si conferma capitale degli investimenti immobiliari in Italia, concentrando nel 2018 oltre il 40% delle operazioni a livello nazionale. La crescita di Milano nel quadro degli investimenti italiani è un fenomeno consolidatosi a partire dal 2015, quando il capoluogo lombardo ha concentrato oltre il 44,8% degli investimenti dell’intero Paese: negli anni precedenti la quota di Milano era rimasta stabilmente sotto il 20%.

Nonostante la polarizzazione degli investimenti sulla città di Milano, il 2018 si è caratterizzato per un assestamento degli investimenti immobiliari diretti a livello nazionale. Rispetto all’anno precedente gli investimenti, in Italia, si sono ridotti del 20%, scendendo da 9,7 miliardi a 7,8 miliardi di euro. Il 2018 ha comunque certificato l’interesse degli investitori esteri per l’Italia, Paese core nell’ambito di un’asset allocation europea. Trascurando i record del 2017, la crescita degli investimenti prosegue ancora, benché a ritmi più contenuti di quelli attesi lo scorso anno.

La nuova visione delle centralità periferiche

"Milano sta diventando sempre più una città centrifuga, allargata, compatta e inclusiva -aggiunge Mario Breglia, presidente di Scenari Immobiliari-. Alle periferie tradizionalmente intese come esito delle dinamiche espansionistiche che hanno caratterizzato le grandi città del secolo scorso, si va sostituendo la visione delle centralità periferiche o periferie centrali intese come territori rigenerativi e catalizzatori di una città allargata, centrifuga e compatta. Le nuove sfide che Milano dovrà, quindi, affrontare nei prossimi anni riguardano principalmente le aree meno centrali dove sono posizionate le nuove opportunità di sviluppo urbano e le future strategie di una rinnovata visione della città. Milano deve, insomma, guardare oltre il centro privilegiato, ormai saturo, e riqualificare, rigenerare, densificare e rendere attrattive e appetibili aree semicentrali, periferiche e periurbane".

Milano: città che guarda oltre il centro

I progetti di trasformazione, in corso e futuri, descrivono una città che guarda oltre l’area centrale del territorio amministrativo: l’anello della Circonvallazione non è più una barriera ma un filtro sempre più permeabile. La sfida dei prossimi anni, supportata da una popolazione giovane in crescita, è quella di investire in quartieri meno centrali con spazi urbani del loisir, servizi, offerta culturale e prodotti edilizi di qualità accessibili a una popolazione giovane e di fascia media sempre più rilevante. Investire nella qualità urbana e immobiliare dei territori di mezzo esterni alla Circonvallazione fino ad arrivare alle aree periurbane, rappresenta un driver importante per gli investimenti futuri, supportato anche dall’orientamento delle strategie del Piano del Governo del Territorio recentemente adottato, il quale prevede che almeno il 50% dei proventi relativi agli oneri di urbanizzazione e alle monetizzazioni derivanti da interventi urbanistici nel Municipio 1 venga destinato agli altri municipi.

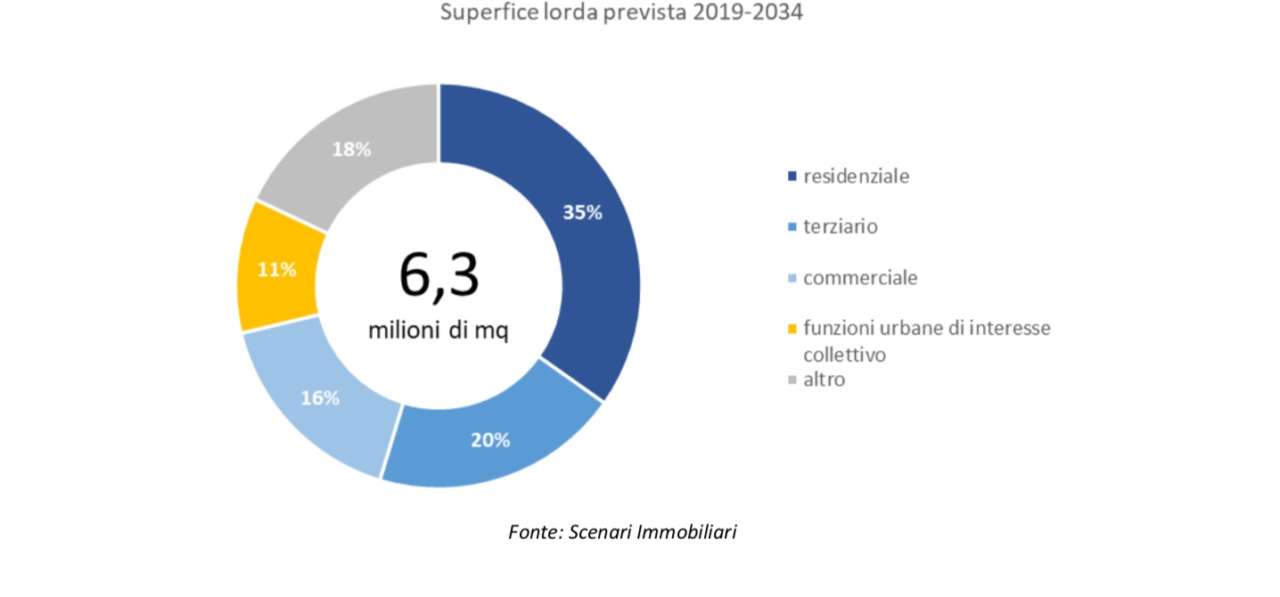

Nei prossimi anni, i più rilevanti interventi di trasformazione urbana/edilizia attualmente in corso o previsti, riguarderanno una superficie territoriale di circa 12,5 milioni di mq che potrebbe generare una superficie sviluppata di 6,3 milioni di mq, concentrata prevalentemente nel settore residenziale (2,7 milioni di mq), terziario (1,3 milioni di mq), commerciale (1 milione) con funzioni pubbliche di interesse sociale-collettivo (quasi 650.000 mq).

Nei prossimi anni, i più rilevanti interventi di trasformazione urbana/edilizia attualmente in corso o previsti, riguarderanno una superficie territoriale di circa 12,5 milioni di mq che potrebbe generare una superficie sviluppata di 6,3 milioni di mq, concentrata prevalentemente nel settore residenziale (2,7 milioni di mq), terziario (1,3 milioni di mq), commerciale (1 milione) con funzioni pubbliche di interesse sociale-collettivo (quasi 650.000 mq).

In un arco temporale di 15 anni, le più rilevanti trasformazioni in atto o previste sull’intero territorio metropolitano, interesseranno prevalentemente superfici sviluppabili rivolte alla realizzazione una rinnovata offerta residenziale (43% della Slp), trophy asset direzionali (20%), commercio (16%) e sviluppi immobiliari di interesse sociale-collettivo come ospedali, campus universitari, centri di ricerca scientifica, strutture per il tempo libero e lo sport. Un cambiamento che impatterà sul mercato immobiliare con un valore aggiunto stimabile in almeno 21 miliardi di euro, concentrato per il 60% nel comparto residenziale.

In un arco temporale di 15 anni, le più rilevanti trasformazioni in atto o previste sull’intero territorio metropolitano, interesseranno prevalentemente superfici sviluppabili rivolte alla realizzazione una rinnovata offerta residenziale (43% della Slp), trophy asset direzionali (20%), commercio (16%) e sviluppi immobiliari di interesse sociale-collettivo come ospedali, campus universitari, centri di ricerca scientifica, strutture per il tempo libero e lo sport. Un cambiamento che impatterà sul mercato immobiliare con un valore aggiunto stimabile in almeno 21 miliardi di euro, concentrato per il 60% nel comparto residenziale.

Solo nel prossimo quinquennio (2019-2024) le principali trasformazioni urbane già avviate riverseranno sul mercato immobiliare una superficie complessiva di 730.000 mq con un valore aggiunto di quasi 3 miliardi (2,9 miliardi).

Le superfici oggetto di sviluppo si concentrano nel comparto residenziale (30% della Slp) e commerciale (29%). Terziario e servizi di interesse pubblico occuperanno una quota di nuova superficie sviluppata rispettivamente del 23% e 18%.

Le trasformazioni immobiliari, attuali e potenziali, localizzate nelle aree semicentrali, periferiche e periurbane dell’area milanese, interesseranno una superficie sviluppabile di circa 5,8 milioni di mq con un'incidenza del 92% sull’intero territorio e un valore di mercato potenziale al termine del loro sviluppo di circa 18 miliardi di euro pari all’85% del valore potenziale dell’intera area milanese.

Circa l’83% della superficie totale destinata a funzioni di interesse sociale-collettivo, coinvolgerà territori semicentrali, periferici e della prima cintura del territorio milanese: campus universitari, strutture sanitarie e centri della ricerca scientifica, luoghi delle attività sportive, spazi espositivi e poli museali, ossia le grandi funzioni pubbliche che stanno modificando l’ecosistema identitario della Milano contemporanea. In questo scenario, i territori semicentrali e periferici del territorio milanese assumeranno sempre più, nei prossimi anni, un ruolo da protagonista nella rigenerazione di una città che si re-inventa.

MILANO CITTÀ: quotazioni medie nel residenziale, 2018 (euro al mq)

| Vendita | canoni | |

| Centro | 8.650 | 340 |

| Semicentro | 5.000 | 210 |

| Periferia | 3.250 | 125 |

Fonte: Scenari Immobiliari

Milano, capitale italiana degli investimenti immobiliari

Nel 2018, nel comune di Milano, il numero di transazioni di unità immobiliari residenziali è ammontato a 24.600 unità, +3,8% rispetto al 2017, confermando un recupero osservato a partire dal 2015, dopo sette anni di risultati negativi. Anche il fatturato torna a registrare buoni risultati, con 10,3 miliardi di euro, superando anche in questo caso i volumi pre-crisi (+9,9%), sostenuto dal secondo anno di crescita delle quotazioni immobiliari estesa a buona parte del territorio cittadino.

Le zone più ambite, fuori dalla cerchia dei Bastioni, rimangono quelle interessate dallo sviluppo della nuova linea di metropolitana (M4) e quelle attraversate dalla M5, in particolare in prossimità dei nuovi interventi di riqualificazione urbana (Lotto-Fiera-Portello, Garibaldi-Corso Como-Isola, Gerusalemme-Monumentale-Procaccini).

Se si restringe il perimetro di analisi agli ultimi cinque anni, i quartieri che hanno registrato gli incrementi più interessanti sono alcune zone del semicentro, fra le quali Stelvio/Lario (+31,9%), piazza Grandi (+27,7%) e corso Vercelli (+27%), mentre per le zone periferiche si segnala il buon incremento, in termini di valori, della zona Brembo/Bonomelli (+20%), recentemente interessata da un'intensa attività di rigenerazione urbana che ha nella Fondazione Prada uno degli esempi più iconici.

{kind=link}