di Paolo Bertozzi - TradeLab

La distribuzione di farmaci in Italia, come in molti altri Paesi, è stata per anni soggetta a una “disciplina speciale” rispetto alle normative commerciali degli altri comparti in virtù degli obiettivi di tutela della salute del consumatore e della natura di servizio pubblico, ancorché gestito da privati (i farmacisti titolari di farmacie). Di fatto, fino a non molti anni fa, le farmacie non avevano concorrenza e avevano un solo grande cliente: il Servizio Sanitario Nazionale (S.S.N.), per il quale svolgevano (e svolgono tuttora) un’attività di presidio sanitario diffuso. In cambio di tale servizio e a tutela delle localizzazioni commercialmente più deboli, la farmacia ha goduto di privilegi notevoli rispetto ad altre attività non solo per quanto riguarda la distribuzione esclusiva dei farmaci, ma anche attraverso altri istituti che hanno fortemente limitato lo sviluppo della concorrenza: dalla “pianta organica” che stabilisce il numero massimo di farmacie (in funzione del numero di abitanti dei Comuni), al rispetto delle distanze tra una farmacia e l’altra, alla titolarità esclusiva ai farmacisti (con il vincolo al massimo di 4 titolarità) fino al divieto di forme di concorrenza su prezzi e promozioni.

Nel corso degli ultimi 10 anni, tale impianto normativo è stato progressivamente ridotto con l’introduzione del libero servizio e con il decreto Storace del 2005, le successive “lenzuolate” del decreto Bersani del 2006 che hanno aperto la porta alle parafarmacie e ai corner della gdo, cui si sono aggunti i decreti “Cresci Italia” e “Salva Italia” del governo Monti del 2012.

Tale mutamento si è combinato con provvedimenti di natura finanziaria, finalizzati al contenimento della spesa pubblica per la sanità, relativi alla riduzione dei margini sui farmaci etici, alle modifiche sia nel sistema di remunerazione sia nella classificazione dei prodotti, fino alla spinta alla somministrazione di farmaci generici e all’aumento della distribuzione diretta all’interno del canale ospedaliero.

In un contesto di crisi dei consumi che non ha risparmiato neppure la domanda di farmaci, a favore della spesa per i servizi del cosiddetto “bellessere”.

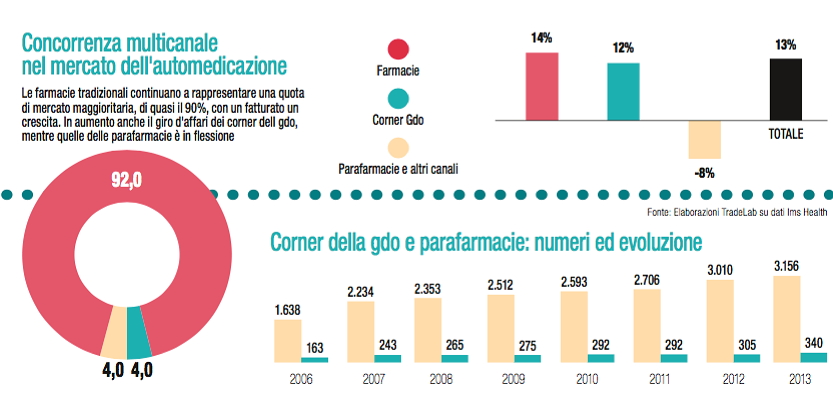

Le farmacie hanno reagito cercando di recuperare il fatturato e la redditività persi nella distribuzione di farmaci etici (quelli con obbligo di prescrizione e rimborsati dal S.S.N.) sviluppando l’offerta dei comparti commerciali dove, però, si trovano in una competizione multicanale, che riguarda non solo parafarmacie e corner della gdo, ma anche profumerie, ipermercati e supermercati, drugstore, erboristerie, negozi di prodotti sanitari, specialisti di prodotti per animali e così via. A livello di impatto, la concorrenza di parafarmacie e corner della gdo rimane tutto sommato abbastanza limitata, mentre risulta più rilevante quella degli altri format. Infatti, nel comparto dove la competizione è più diretta, cioè quella dei prodotti di automedicazione, la quota di mercato delle farmacie è ancora superiore al 90%, con un fatturato in crescita negli ultimi quattro anni; analogo trend seguono i corner della gdo, mentre è in flessione quello delle parafarmacie. Non è un caso, infatti, che le parafarmacie si siano sviluppate maggiormente al Sud dove la consistenza della rete di ipermercati e supermercati e la conseguente pressione competitiva è minore rispetto al Nord (dove, invece, è maggiore la presenza di corner).

Oggi, lo scenario competitivo è totalmente cambiato. Le quasi 18.000 farmacie italiane hanno molti clienti/consumatori (e molto diversi tra loro) e molti concorrenti, che operano con formati diversi, anche di grandi dimensioni e con capacità commerciali e di marketing (oltre che finanziarie) notevoli.

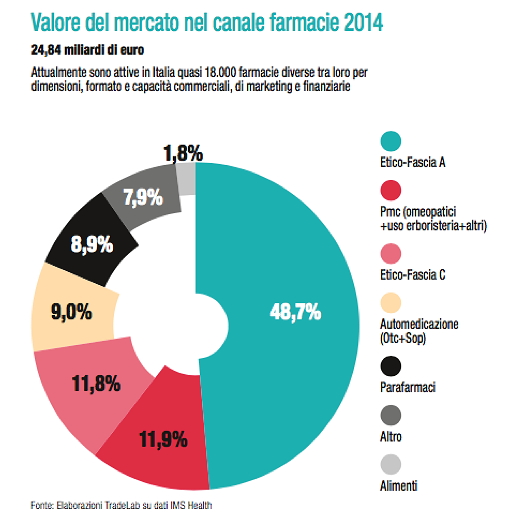

Le stesse farmacie sono molto diverse tra loro non solo per dimensione e localizzazione, ma anche per tipo di atteggiamento commerciale e profilo del titolare, che si declina da quello ancora fortemente orientato alla dimensione scientifica della professione a quello maggiormente orientato alla figura di imprenditore commerciale. Si tratta di situazioni e atteggiamenti che si riscontrano nelle performance della farmacia. In termini assoluti, la location è ancora fondamentale perché si tratta di servizi diffusi e di vicinato e le caratteristiche dei diversi bacini competitivi producono differenti potenziali in relazione, da un lato, alle caratteristiche comportamentali della domanda (per capacità di spesa, propensione all’automedicazione e cura di sè); dall’altro, alla consistenza della concorrenza interna e multicanale sul territorio. Ma le farmacie differiscono ormai sempre più anche in termini di composizione delle vendite (e quindi per potenzialità per l’industria). Se la media nazionale ha visto progressivamente ridursi la quota di fatturato generato dalla vendita di farmaci etici (fasce A e C) fino al 62%, tale dato è il risultato di situazioni molto variegate: si passa da farmacie rimaste ancorate a un modello di offerta di tipo tradizionale, in cui la quota dell’etico si attesta ancora su un intorno dell’80%, a quelle nelle quali la quota di fatturato commerciale (compresa l’automedicazione) ha superato quella dei farmaci etici.

In questo contesto si inserisce il Ddl Guidi, (che, nel momento in cui si scrive, ha passato il vaglio della Camera, ma deve ancora completare l’iter parlamentare e quello dei decreti attuativi, come si spiega da pagina 62), il quale più ancora di tutti i precedenti interventi normativi, potrebbe modificare radicalmente l’assetto e la struttura del mercato consentendo l’entrata del capitale (anche di distributori e grossisti) nelle farmacie ed eliminando il vincolo delle quattro titolarità, mentre viene preservata l’esclusività dei farmaci (di fascia A e anche di fascia C) alle farmacie. Ciò significa la possibilità che si sviluppino in Italia catene di farmacie, mentre parafarmacie e corner di parafarmacia in gdo continueranno a soffrire una debolezza assortimentale e di format.

Come già accaduto in altri settori, siamo di fronte a una sorta di “rivoluzione commerciale” che si sviluppa secondo due direttrici: quella dell’innovazione di prodotto (il format commerciale), vale a dire in questo caso il “modello di farmacia”, e quello della forma d’impresa, che consenta di realizzare economie di scala nelle funzioni centrali (acquisti, marketing, finanza).

Per quanto riguarda i format si intravedono già oggi alcuni percorsi di ricerca di posizionamento distintivo: in alcuni casi, viene sviluppata maggiormente l’offerta di prodotti del comparto commerciale (con politiche promozionali e di in-store marketing aggressive); in altri, invece, sono privilegiati i servizi, non solo quelli legati alla salute, ma più in generale al benessere e alla bellezza.

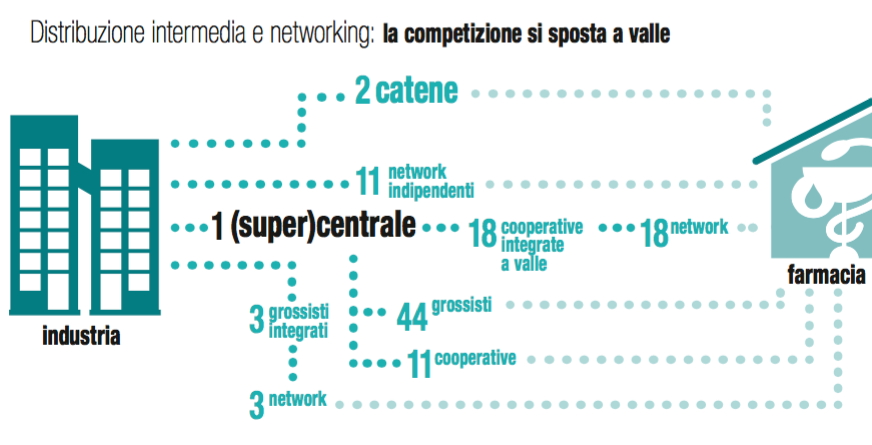

Sul piano dei tipi d’impresa si stanno accelerando due fenomeni che caratterizzano l’evoluzione della distribuzione intermedia: concentrazione, attraverso operazioni di fusione e acquisizioni tra grossisti e tra cooperative di farmacisti, e integrazione verticale a valle, con la creazione di network e reti affiliate. La distribuzione intermedia presenta già oggi elevati livelli di concentrazione visto che i primi sei player pesano per oltre la metà del mercato e i primi 12 superano il 70%.

Dato il persistere della pianta organica (sia pure allargata), lo sviluppo futuro non potrà che avvenire principalmente all’interno della rete esistente attraverso acquisizioni e affiliazioni. In questo panorama, sembrano favoriti i grossisti di farmaci (in particolare quelli di grandi dimensioni) che sommano alle dimensioni finanziarie la dotazione di strutture logistiche dedicate e competenze settoriali.

Si parla, in primis, di gruppi multinazionali già presenti in Italia come Alliance (gruppo Walgreens Boots Alliance), Comifar (Gruppo Phoenix), Admenta-Celesio (recentemente acquisita dal Gruppo McKesson, colosso della distribuzione di farmaci Usa) la quale, avendo già partecipazioni consistenti in circa 170 farmacie comunali in Italia, può essere considerata la prima catena nazionale. Anche per fronteggiare tali colossi le cooperative di farmacisti, come detto, stanno crescendo e affiliando in modo da presidiare commercialmente e logisticamente quote di mercato importanti. Saremo di fronte allora a una competizione solo tra specialisti?

Quale partita giocherà la gdo, in questo “risiko farmaceutico”? Se Coop ha già dato più che evidenti segnali di attenzione (vedi l’operazione Coop Estense Farmacie Comunali di Modena) confermando quella che da tempo è una missione dichiarata, più difficile dire se le altre catene avranno interesse e risorse (economiche e di competenza) per sviluppare una strategia di entrata nel retail farmaceutico vero e proprio, abbandonando eventualmente anche i corner.

Sarà la fine del farmacista indipendente? Non è assolutamente certo. La figura del farmacista è fortemente radicata sul territorio ed ha elevatissimi livelli di reputazione e fiducia da parte di clienti. La standardizzazione della relazione personale non è un’impresa semplice soprattutto se si tratta di relazioni ad elevato contenuto di servizio consulenziale. Se queste sono condizioni che consentono opportunità competitive per le farmacie indipendenti, è quasi altrettanto certo, tuttavia, che farmacie e farmacisti per restare sul mercato dovranno evolversi e sviluppare comunque modelli di collaborazione (e di networking) non solo basati sugli acquisti, ma anche sulle capacità di marketing (rinunciando a una parte di autonomia gestionale per mantenere la proprietà della propria impresa).

{kind=link}