Registrati gratuitamente per scaricare la versione pdf dell'articolo >

1.

La prossimità non è la soluzione

2. Il dinamismo del non-food genera ritorni deludenti

Nell'analisi del deludente andamento delle vendite e dei consumi della distribuzione moderna, prevalentemente alimentare, è invalsa la tendenza ad associare a fenomeni di carattere generale e congiunturale anche l'esaurirsi dell'efficacia del binomio, simbolo della distribuzione moderna, centro commerciale/iper. In questa valutazione è implicito che il rilancio del concept di prossimità ha comunque un valore riduttivo perché è difficile pensare a una realtà in espansione che passi per la somma di piccoli volumi e veda affermarsi l'autarchia che si cela dietro il pensiero debole del chilometro zero. In contrapposizione alla presunta o reale involuzione dell'area food si cita il dinamismo e l'elevato livello di innovazione distributiva di quella non alimentare, anche se, vista la trasformazione di alcune sue componenti, sarebbe più opportuno parlare di filiere di prodotto o ancora meglio di universi di consumo.

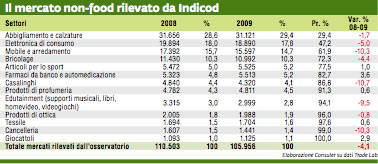

Il punto della situazione

L'edizione annuale della ricerca dell'Indicod sulla distribuzione non alimentare ci consente di fare alcune considerazioni sul confronto fra i livelli di evoluzione raggiunti dai due mondi. La prima cosa che colpisce è che l'andamento dei consumi, e più in generale le dinamiche del non-food, non sono certo migliori di quelle del food/grocery della distribuzione moderna.

Esauriti progressivamente i boom dell'elettronica, lo slancio per le griffe della moda/abbigliamento e constatato che sovente all'Ikea c'è più gente al ristorante che a fare acquisti, i risultati delle vendite del non-food sono deludenti, come e più di quelli della distribuzione moderna. Possiamo allora concludere che efficacia dei sistemi e innovazione distributiva non bastano a stimolare consumi e vendite? La risposta è articolata, sostanzialmente positiva. L'insieme dei settori che compongono l'area del non-food è molto complesso e disorganico, sia perché le merceologie sono molto numerose e continuamente ampliate dall'innovazione di prodotto, sia perché molto spesso connesse a servizi specifici. Fino a qualche decennio fa era il mondo dei negozi specializzati, anche per l'esistenza delle borboniche licenze di esercizio e salvo che per la rarefatta presenza dei grandi magazzini. Nel tempo si sono espanse le grandi superfici, sempre meno specializzate, sempre trasversali a più merceologie il cui campione e prototipo è Ikea. Nel contempo la grande superficie despecializzata ha inserito nel suo layout tutti i commerci che riteneva di qualche interesse, dall'oreficeria all'ottica, mentre il dettaglio specializzato veniva progressivamente assorbito (specialmente quello dell'abbigliamento e delle calzature) dalle reti in franchising, quasi tutte di proprietà dei grandi marchi di prodotto in cui la specializzazione è spinta a singoli segmenti di prodotto, come nel caso di Foot Locker con le sneaker. In questo ambito si è prodotta, partendo dalla moda, la più grande trasformazione di sistema con la fusione dei tre segmenti, produzione (quasi sempre in outsourcing), ingrosso/logistica e distribuzione al dettaglio, da cui sono nati i “casi” Zara, H&M e più di recente Uniqlo e Muji, in cui la marca è totalmente sostituita dall'insegna. I grandi protagonisti dell'area non-food hanno ribaltato due dei fondamenti strategici della distribuzione moderna, quello che puntava alla massificazione del target (consumer target uguale ai residenti nel bacino d'utenza) sostituendolo con il frazionamento esasperato dei target che dilata i bacini, ma ne assicura il monopolio e quello che abbinava la qualità dell'ambiente di vendita con l'offerta proponendo ambienti squallidi per far “pagare” prezzi bassi. Nei casi di successo citati, i prezzi sono sempre molto convenienti in rapporto alla qualità, ma l'ambiente di vendita è di alto livello e leva di successo. Alcune insegne hanno precorso esemplarmente, come Sephora o GrandOptical, la trasformazione dell'ambiente di vendita da contenitore a protagonista della relazione con i clienti. Ma se tutto questo non basta dove sta la soluzione?

Allegati

- 192-MKUP-Fatelli

- di Danilo Fatelli / settembre 2010

{kind=link}