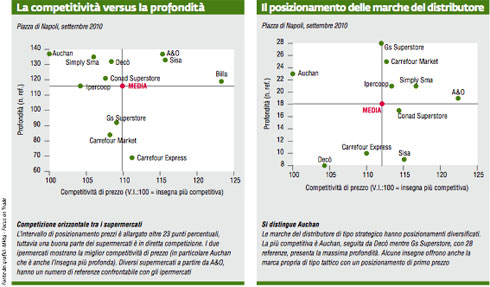

L’evoluzione del mercato dei biscotti sotto la spinta dell’innovazione ha portato a una maggiore articolazione e segmentazione dell’offerta. Il canale ipermercato+supermercato registra per questa categoria un trend positivo: negli ultimi due anni i volumi sono aumentati complessivamente del 9% e le referenze esposte in media sugli scaffali (frollini+secchi+biscotti all’uovo) sono passate da circa 120 a 130. Sulla piazza di Napoli mediamente gli ipermercati sono più competitivi e la profondità degli assortimenti di frollini, biscotti secchi e all’uovo (esclusi i savoiardi) è in media di 116 referenze per il complesso di iper e super mentre nei discount è di 18,3 referenze. La profondità media nei supermercati è di 113,7 referenze contro le 126,5 negli iper ma il dato significativo che emerge è che alcuni super mostrano una profondità assimilabile a quella delle grandi superfici. Il display della categoria biscotti appare consolidato e il comportamento delle diverse insegne relativamente uniforme a dimostrazione di un mercato ormai sedimentato e ben conosciuto dalla distribuzione. L’assortimento viene costruito sulle marche principali del mercato e sui prodotti a più alta rotazione. L’assortimento più ampio è in Simply Sma con 22 marche rispetto a una media 16,6 marche.

Affollamento di brand

L’esame degli assortimenti per marca evidenzia la copresenza capillare di diverse brand storiche del mercato e l’impatto significativo delle marche commerciali. Le marche presenti in tutte le insegne sono Mulino Bianco, Colussi (Colussi e Misura), Galbusera, Saiwa (Oro Saiwa e Saiwa Vitasnella) e Doria. In 10 punti di vendita su 11 si trova Pavesi e in 9 McVities, Balocco, Bistefani e Gentilini. Il maggior numero di referenze nelle diverse insegne spetta a Mulino Bianco o in alternativa alle marche commerciali. Nel complesso Barilla con i brand Mulino Bianco e Pavesi totalizza il 26,8% delle referenze totali rilevate sulla piazza mentre la marca commerciale su conferma nel suo complesso come il secondo player del mercato con il 14,8%. Sono comunque numerosi i brand che competono sugli scaffali per avere visibilità il che si risolve in un grado di concentrazione medio: le prime quattro marche assommano infatti circa il 48% delle referenze totali rilevate.