Registrati gratuitamente per scaricare il pdf con la versione completa dell'articolo >

1.

Le commodities mostrano parecchia elasticità

2.

Il bilancio pubblico pesa sui conti a venire.

Aumentano le spese sociali accessorie

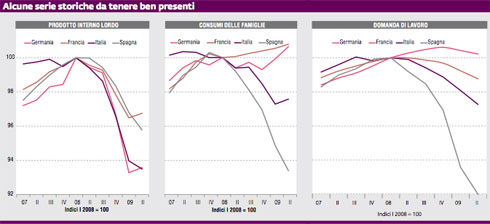

Osservando il profilo del prodotto interno lordo dei maggiori paesi europei nel corso della crisi economica si percepisce con chiarezza la gravità della recessione che abbiamo attraversato durante i mesi passati.

La caduta del Pil cumulata fra il punto di massimo d'inizio 2008 e la prima metà del 2009 si aggira intorno al 6% per Italia e Germania, e al 4% per Francia e Spagna.

Se si passa, però, a prendere in considerazione la dinamica dei consumi delle famiglie, il profilo migliora decisamente. Fa eccezione solo il caso della Spagna, mentre la contrazione cumulata dei consumi è vicina al 2% per l'Italia e pari a zero per Francia e Germania.

È in parte normale che nelle fasi di recessione i consumi evidenzino fluttuazioni meno marcate rispetto ad altre componenti della domanda, ma una divaricazione così ampia fra dinamica del prodotto e dei consumi non ha precedenti storici. Le ragioni di tale comportamento derivano principalmente da tre ordini di motivazioni.

Innanzitutto, il ciclo dei prezzi delle commodities. Nel corso dell'ultimo biennio i prezzi delle materie prime hanno mostrato una elevatissima elasticità al ciclo economico internazionale, registrando rialzi eccezionali nel corso della fase di espansione, e cadute di rilievo nei momenti di recessione. A tali movimenti sono corrisposte fluttuazioni nella stessa direzione dell'inflazione. In tal modo, il ciclo delle materie prime ha svolto un ruolo di stabilizzatore del potere d'acquisto del reddito delle famiglie, riducendolo quando il ciclo era alto, e sostenendolo nella fase di recessione. Il beneficio della caduta dell'inflazione è stato percepito con chiarezza dai consumatori, come evidenziato dalla survey presso le famiglie, che hanno mostrato una drastica caduta dei rispettivi giudizi sulla dinamica dei prezzi.

In secondo luogo la politica di bilancio. Nessun paese ha contrastato il deterioramento del bilancio pubblico indotto dalla congiuntura sfavorevole. In tal modo, le finanze pubbliche hanno assorbito parte delle perdite di reddito del settore privato. I consumatori, al cedere del loro reddito hanno visto decelerare la dinamica delle imposte pagate, mentre hanno accelerato le spese legate agli ammortizzatori sociali. In Italia particolarmente accentuata è risultata la crescita dei sussidi per la cassa integrazione guadagni. Fra le altre misure a esplicito sostegno della spesa si ricordano gli incentivi all'acquisto dell'auto. In alcuni paesi sono state varate anche misure discrezionali a esplicito sostegno del potere d'acquisto del reddito delle famiglie; in Italia questo non è avvenuto, e probabilmente da ciò deriva in buona misura il gap nella performance dei consumi rispetto a Germania e Francia.

Terzo, la tenuta dei livelli occupazionali. A unica eccezione del caso della Spagna, dove il mercato del lavoro si è caratterizzato per ingenti perdite occupazionali, gli altri principali paesi dell'Europa continentale non hanno evidenziato contrazioni dell'occupazione in linea con la caduta del prodotto. Questo fenomeno, che peraltro differenzia decisamente la reazione dell'eurozona alla crisi rispetto agli Stati Uniti, ha di fatto smorzato la trasmissione della crisi ai consumatori. La gradualità dell'aggiustamento della domanda di lavoro al variare della produzione non è un fatto inusuale nel corso del ciclo economico, ma la dimensione dello scollamento fra livello del prodotto e dell'occupazione nella fase recente è stata effettivamente inusuale.

Le valutazioni

L'impatto congiunto dei tre elementi che hanno giocato a sostegno della spesa delle famiglie è stato significativo durante l'ultimo anno. La relativa tenuta della spesa rispetto alla caduta del prodotto che ne è derivata è ovviamente un fatto positivo, ma le tendenze prospettiche devono essere valutate con estrema cautela. Difatti, i tre elementi a sostegno del ciclo sono tutti di carattere transitorio, e dunque destinati a venire meno nel corso dei prossimi mesi: i prezzi delle materie prime hanno smesso da tempo di cadere; i deficit pubblici hanno oramai approssimato valori soglia dai quali difficilmente potranno crescere ulteriormente; l'occupazione tenderà ad adeguarsi, sia pure con ritardo, ai bassi livelli produttivi. Per queste ragioni appare probabile che, dopo un 2009 in cui i consumi non hanno subito pienamente le conseguenze della recessione, si prospetta un 2010 in cui difficilmente le famiglie trarranno beneficio dal miglioramento del ciclo economico.

*Ref - Ricerche per l'economia e la finanza

Allegati

- 184-MKUP-Ref

- di Fedele De Novellis* / dicembre 2009

della sezione Retail Real Estate")

{kind=link}