Crisi economica perdurante, forte riduzione dei consumi negli ultimo quinquennio, cambiamento piuttosto netto nelle abitudini di acquisto (con la valorizzazione della prossimità e dei centri urbani), hanno finito per modificare le prospettive dei centri commerciali in Italia, soprattutto quelli "non prime".

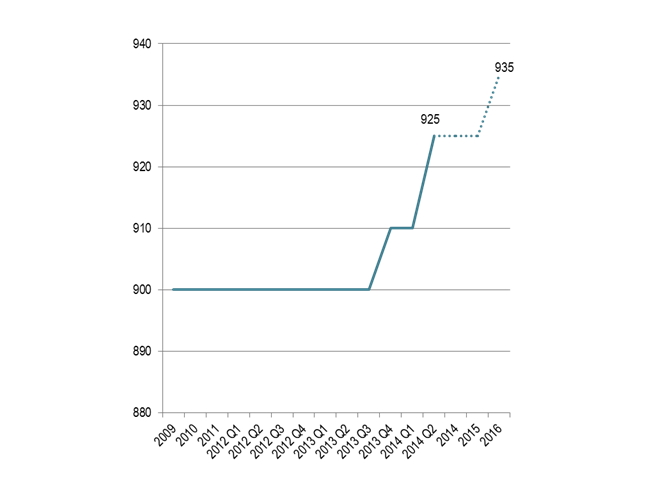

Secondo Jones Lang LaSalle (JLL) i canoni nei centri commerciali "prime" evidenziano segnali di ripresa in tutti i mercati EMEA, inclusa l’Italia. In particolare, a seguito di una crescita pari al’1,3% alla fine del 2013, il "prime face rent" è cresciuto a 825 €/mq/anno nel 2° trimestre 2014, e da qui al 2018 ci si attende un aumento cumulativo ulteriore superiore al 5%.

Il contesto economico debole sta infatti favorendo il rafforzamento delle performance nei centri regionali o comunque dominanti nel bacino di riferimento, il che, a sua volta, rende queste location più appetibili per retailer domestici e internazionali. L’indicatore JLL sul sentiment della domanda da parte dei retailer in centri prime mostra una miglioramento rispetto al primo trimestre 2014 sia per i centri prime che per i secondary.

D’altro canto, l’offerta di nuovo prodotto prime rimane limitata: i meno di 134.000 mq Gla di nuovi completamenti nel primo semestre 2014 rappresentano una riduzione del 35% rispetto alla media quinquennale nello stesso periodo, a testimoniare il rallentamento dell’attività di sviluppo.

Centri commerciali, prime face rents, Italia, 2009-2° trim. 2014 e previsioni. Fonte: JLL

della sezione Retail Real Estate")

{kind=link}