Centromarca e Ibc si interrogano sullo stato dell'arte dell'industria alimentare italiana oltre il Covid-19. E lo fanno presentando il rapporto Nomisma che analizza in profondità i punti di forza del sistema, alle prese con la riaffermazione su scala internazionale della sua competitività. Un rapporto suddiviso in due parti. Per analizzare da un lato lo stato dell'arte a fine 2019, e dall'altro individuare i fattori che delineeranno il nuovo scenario competitivo generale che le imprese si troveranno ad affrontare dai prossimi mesi.

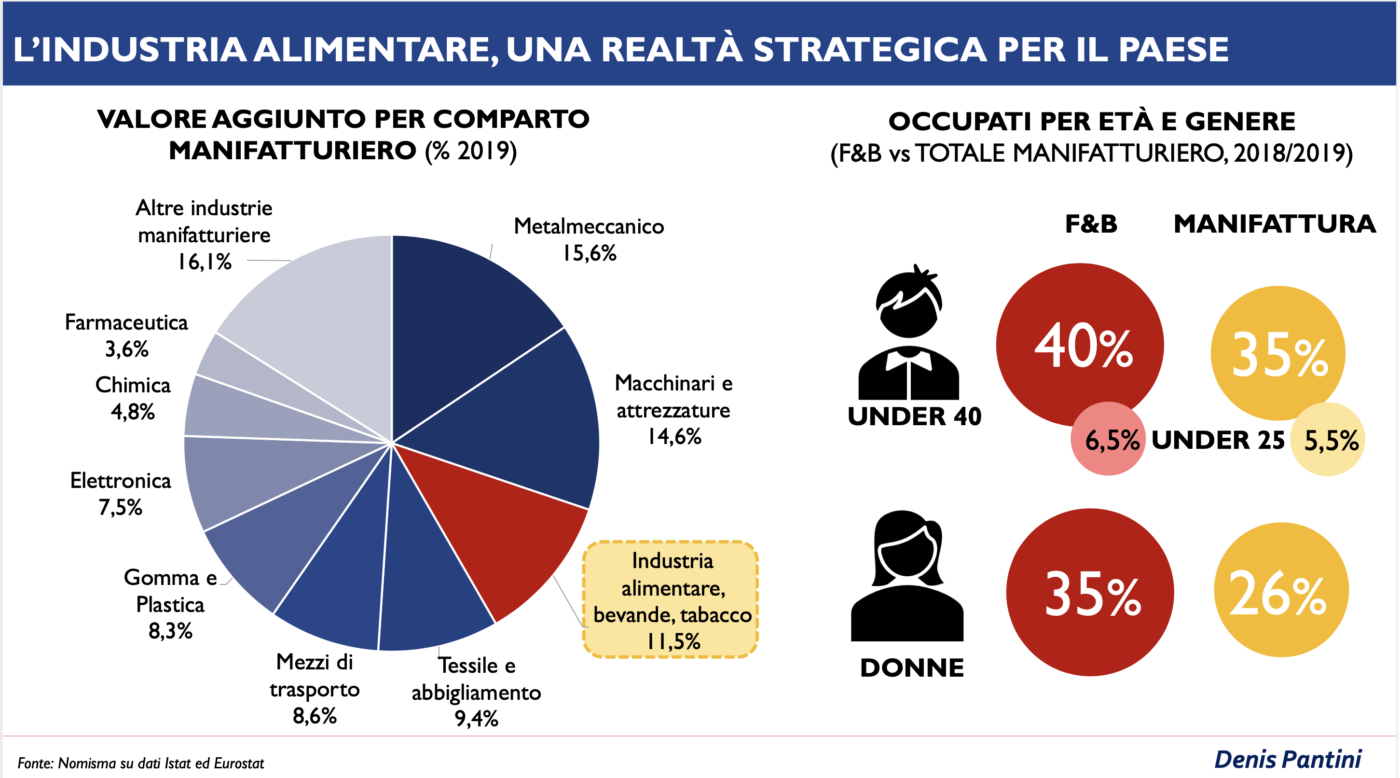

Il contributo che il comparto esprime per il sistema Paese è rilevante. L'industria alimentare contribuisce in Italia all'ottenimento dell'11,5% del valore aggiunto prodotto dall'intero settore manifatturiero e occupa il 12,1% degli addetti. Ma è la sua distribuzione territoriale a farne un comparto di estremo valore per il Paese, perché vi sono diverse regioni in cui tale incidenza sul manifatturiero locale è doppia (Campania, Puglia, Molise) e anche tripla (Calabria, Sardegna, Sicilia). Una dimostrazione secondo Nomisma di come l'agroalimentare sostenga l'economia soprattutto delle aree svantaggiate del sistema Italia: un fenomeno che non riguarda solo le aree del Mezzogiorno, ma anche quelle alpine. Non solo: presenta una migliore incidenza per quanto riguarda la capacità occupazionale sia di forza lavoro giovane (5 punti percentuali in più sugli under 40, un punto percentuale in più sugli under 25) sia di impiego femminile (ben 9 punti in più). A livello assoluto l'industria alimentare italiana è la seconda in Europa alle spalle di quella tedesca. Nella rilevanza del valore aggiunto ovviamente finisce anche la generazione di gettito fiscale a disposizione del Paese. Anche per quanto riguarda l'export regionale, le esportazioni di tipo agroalimentari sostengono in maniera accentuata le economie locali soprattutto in ambiti più deboli.

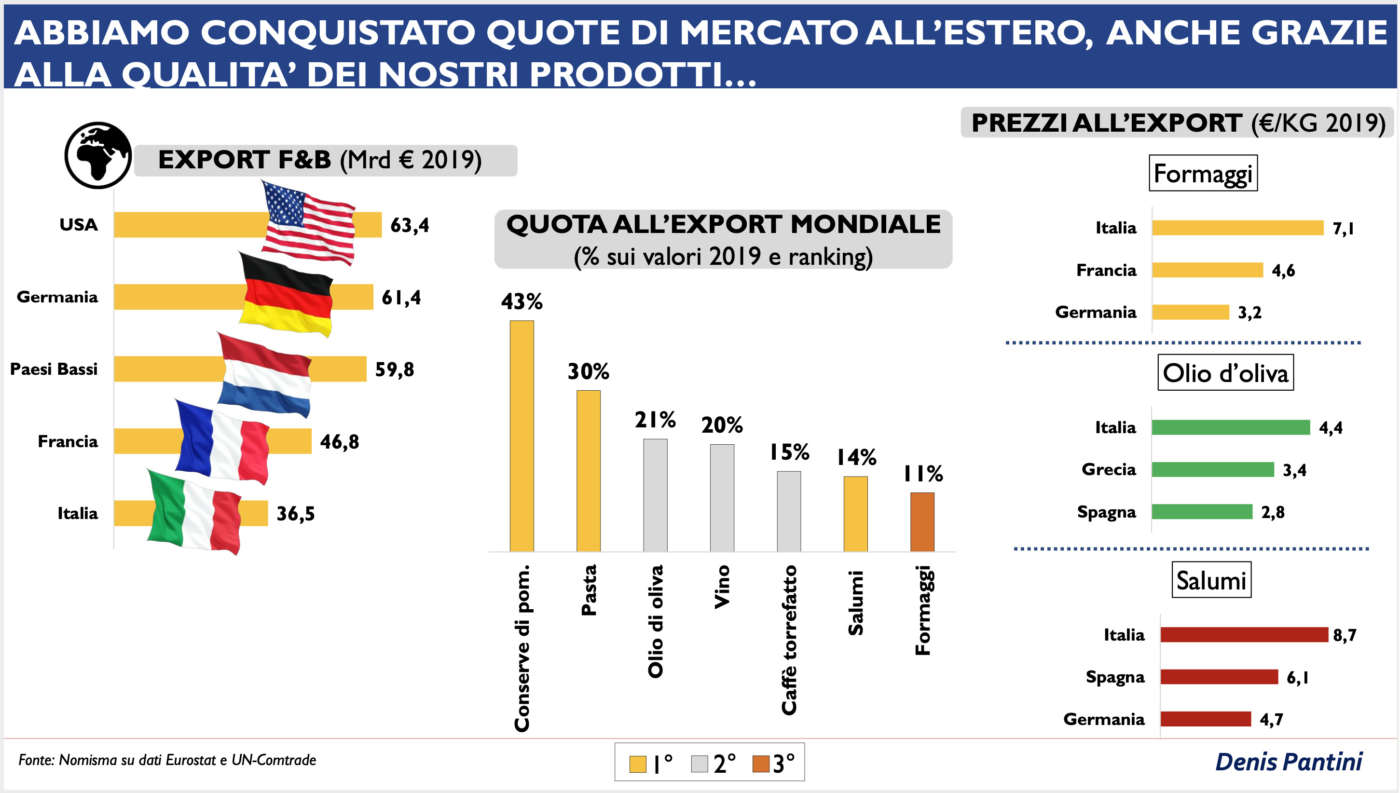

“Negli ultimi dieci anni -in uno scenario generale non certo favorevole- l'industria alimentare italiana è riuscita a conquistare prestazioni che non trovano riscontro nel resto del manifatturiero nazionale. In particolare si segnala una crescita dell'81% a valore dell'export e del 19% nella generazione di valore aggiunto, che poi ha avuto una ripercussione positiva di 2 punti nella crescita occupazionale laddove in generale si registrava un arretramento della forza lavoro del 13%” spiega Denis Pantini di Nomisma. In questo periodo il ruolo di paese agroalimentare esportatore si è alquanto consolidato, portando l'Italia nei Top 5 alle spalle di Stati Uniti, Germania, Paesi Bassi e Francia, con caratteristiche di forte specializzazione. L'industria alimentare italiana è riuscita a crescere imponendo in termini di commercializzazione prezzi di estremo interesse: oltre i 7 euro al kg nei formaggi (contro i 4,60 dei francesi), i 4,40 euro/kg nell'olio d'oliva contro i 2,80 della Spagna, gli 8,70 euro/kg nei salumi contro i 4,70 della Germania. Nelle conserve di pomodoro, pasta e salumi le imprese italiane detengono la leadership di esportazione, con una piazza d'onore nel vino, olio d'oliva e nel caffè lavorato. Risultati ancora più rilevanti se messi a confronto con le dimensioni d'impresa, che vedono le aziende italiane ricoprire sempre ruoli di piccola e media industria, nettamente differenziate dalle dimensioni d'azienda dei competitor europei. Unica eccezione è rappresentata dal comparto delle carni e derivati, in cui dimensionalmente le aziende italiane -pur rimanendo relativamente piccole in valori assoluti- sono comunque le più grandi nel panorama internazionale. Impietoso invece il confronto nel lattiero-caseario, dove la media italiana è dieci volte più piccola della media tedesca.

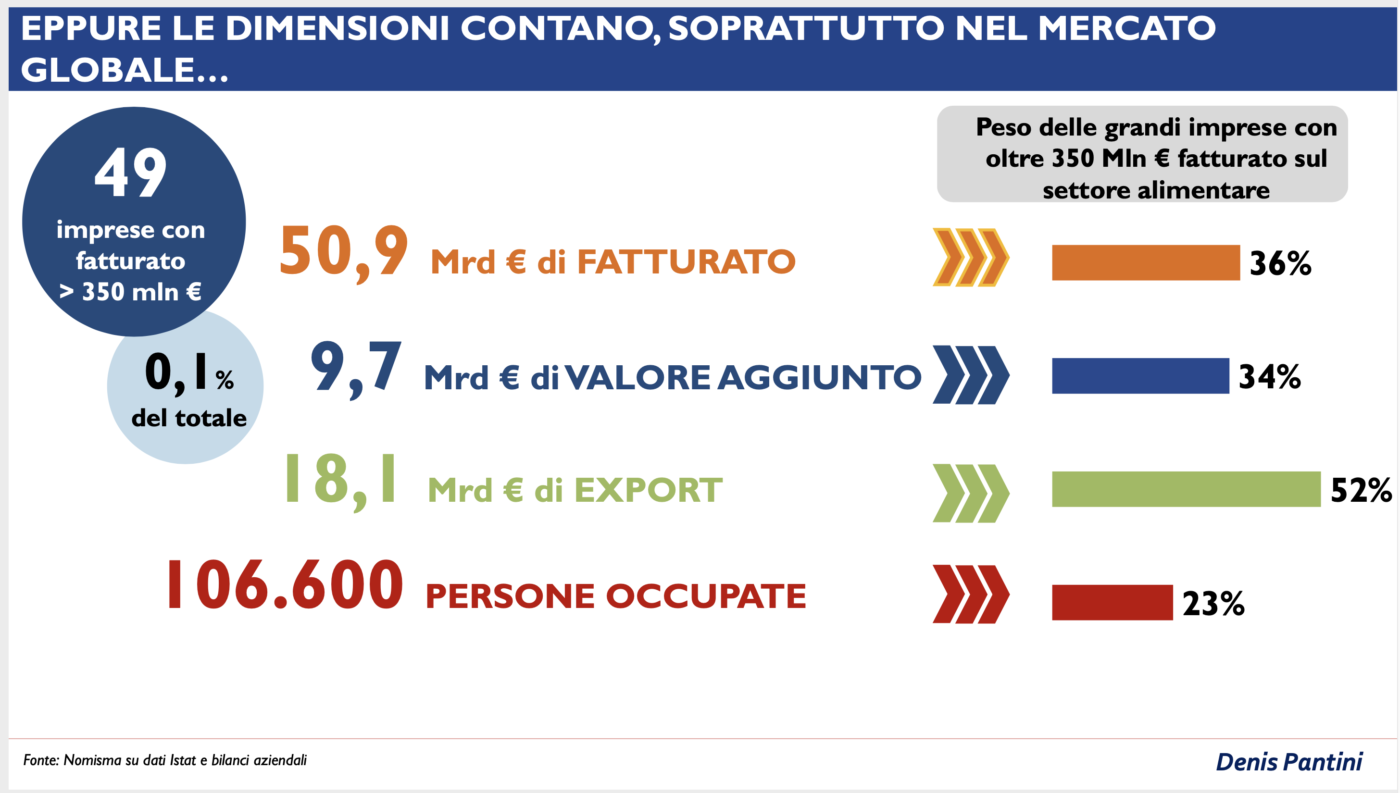

Le dimensioni contano nel mercato globale. Sono 49 le imprese con un fatturato superiore ai 350 mld € (0,1% del totale), in grado di generare ben il 52% del fatturato export italiano, pari a oltre 18 miliardi di euro specifico. “Avere le spalle larghe è condizione fondamentale per riportare successi importanti a livello internazionale” ricorda Pantini. Una medaglia a due facce, che rischiano entrambe di essere punitive. Perché le aziende più piccole finiscono per privilegiare la competizione sul mercato domestico, che in questo momento non è affatto premiante. È stato il fuoricasa a dare dinamismo al mercato interno, ma è proprio il fuoricasa che incide fortemente sulle perdite registrate in lockdown.

Durante l'emergenza le vendite alimentari hanno tenuto a lungo, mentre è stato l'export a dare i primi segnali importanti di ripresa. Allargando lo sguardo a tutto il semestre e incentrandolo a livello internazionale, si scopre come alcune categorie hanno dimostrato vitalità completamente differenti rispetto al periodo di normalità: è il caso della pasta, con crescite del 24% quando precedentemente le dinamiche erano intorno al +3%, o dei derivati del pomodoro al 12% rispetto a trend normali del 2%. All'opposto il vino che godeva spinte del 5% si è ritrovato con perdite del 4,2%. È questo mix merceologico che nell'ultimo semestre ha permesso all'industria alimentare italiana di sovraperformare nell'export rispetto ai competitor, e questo in numerosi mercati di destinazione.

Le imprese manifestano preoccupazione. Giustificata se si guarda ai dati di recupero del fuoricasa e a quelli macroeconomici dei singoli paesi nel mondo. Anche il turismo non sembra avere prospettive di recupero immediato. Infine è il mercato domestico a essere considerato critico da parte degli imprenditori italiani: con un calo del numero dei bar, dei ristoranti, del turismo, dei consumi fuoricasa. Solo il 31% degli investimenti verranno sostenuti come preventivato, mentre molti sono stati rimodulati, principalmente verso il digital.

- I consumatori nazionali acquisteranno sempre più prodotti di provenienza italiana: un impegno che agli occhi dei consumatori è cresciuto progressivamente negli anni e si è rafforzato molto con l'arrivo del Covid.

- Covid-19 lascia in eredità importanti cambiamenti negli approcci: di consumo e di copertura dei mercati

- Il settore agroalimentare assume ancora di più rilevanza strategica, percepita e reale

- Resta un obiettivo prioritario lo sviluppo dell'export

- Andranno diversificati i mercati di destinazione (attualmente il 52% dell'export italiano si concentra in appena 5 Paesi)

{kind=link}