(*) direttore generale di Scenari Immobiliari

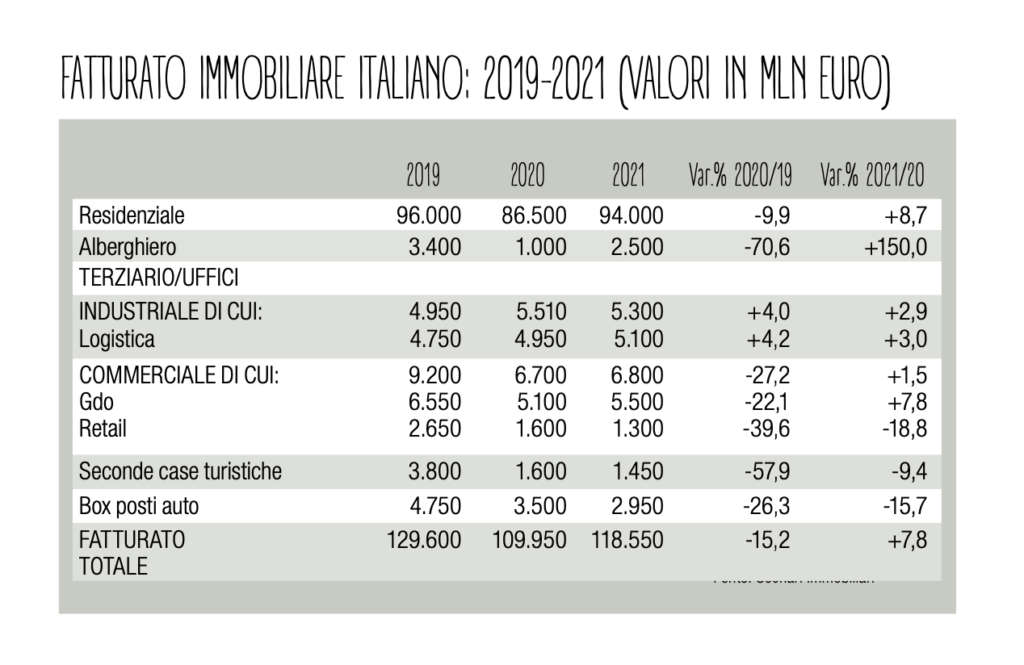

ll comparto del retail è quello che ha perso di più (-39,6%) in termini di fatturato immobiliare nel 2020, dopo l’alberghiero (-70,6%). Ma dovremmo partire da un’altra prospettiva, ricordando che ben oltre il 70% del fatturato immobiliare italiano è generato dal residenziale. In questo periodo così complicato e incerto, il fatto che fra tutte le categorie di immobili (asset class) il residenziale è quella che sta andando meglio, dà già una chiara indicazione di tendenza. D’altronde, il residenziale rappresenta un importantissimo indicatore della ricchezza delle famiglie: nei paesi dell’Ue il 50% della ricchezza privata è investita nella casa, un valore che in Italia supera il 60%.

Nel nostro paese il 78% delle superfici degli immobili è rappresentato dal residenziale che in termini di valore va oltre l’80%. In Europa non siamo tanto lontani da questi numeri.

A causa del confinamento obbligato a primavera 2020 abbiamo tutti riscoperto la centralità della casa sul piano esistenziale e lavorativo. Non era mai successo dal Dopoguerra che il mercato italiano vivesse quasi tre mesi di totale inattività, un periodo nel quale si concentra il 25% di quello che succede, in termini di transazioni e fatturati, nel nostro settore in un anno normale. A causa della crisi, le famiglie tenderanno a muoversi preferibilmente nel mercato degli affitti e questa sarà una delle grandi tendenze insieme all’aumento dei risparmi dovuto al fermo attività di marzo-maggio 2020 che ha ridotto pesantemente i consumi.

Questa epidemia è stata, e sarà, finché non si troverà una via di uscita, un acceleratore di tendenze: penso all’interesse per forme di abitazione con la condivisione dei servizi, alla necessità di poter accedere facilmente ai servizi della città e in un tempo limitato, penso ai bisogni di spazi sicuri per il tempo libero, al lavoro agile e a distanza (da casa) e al ricorso a strumenti sostitutivi degli eventi fisici. In questo senso abbiamo compreso che si potevano già sfruttare mezzi di comunicazione e strumenti telematici per lavorare anche a distanza rimanendo connessi. Nell’industria immobiliare, ci sono settori che stanno soffrendo più di altri, il commercio è il principale di questi: non tanto per i risultati negativi sul breve, che non saranno negativi quanto quelli del comparto alberghiero; ma per la capacità di tenuta nei prossimi mesi. Il settore alberghiero lavora infatti sul lungo periodo e quindi sopporta meglio un eventuale prolungamento temporale dello stato di emergenza o di crisi: basti pensare alla durata media dei contratti di locazione che è di 18 anni; il commercio lavora più su obiettivi di fatturato di breve periodo; e questa ulteriore chiusura dei centri commerciali, delle superfici medio-grandi, ma anche delle strutture di vicinato, crea nuove difficoltà, considerando che per molte realtà il peso della componente immobiliare sul fatturato è più che raddoppiato, sia nel retail sia nella ristorazione.

Complessivamente il 2020 chiuderà con un calo di fatturato meno pesante (-15,2%) rispetto a quello stimato 3-4 mesi fa, circa 110 miliardi di euro. Questo risultato si deve al già citato settore residenziale e alla logistica, soprattutto quella trainata da alimentare e farmaceutico; nel residenziale il trimestre estivo è andato molto bene; settore alberghiero e uffici sono evidentemente in ritardo. Le aspettative per la seconda metà del 2021 e il 2022 indicano un rimbalzo che non farà recuperare la perdita, ma si avvicinerà molto ai numeri complessivi del 2020.

Quanto ai cambiamenti nelle abitudini, non credo che le persone lasceranno le grandi città per andare a vivere nei piccoli borghi, come è stato più volte detto, perché con tutti i suoi limiti la città permette alla popolazione con capacità di spesa media di vivere nei luoghi dove i servizi vengono erogati. Nel mondo le metropoli che hanno visto crescere il numero degli abitanti sono quelle dove l’offerta di lavoro e servizi hanno sostenuto l’inurbamento della popolazione in genere più povera. Non ci sarà la fuga dalle città verso i cosiddetti piccoli borghi. Però c’è un rinnovato interesse verso le zone meno centrali, per una questione di sostenibilità economica: gli spazi nelle periferie e nei semicentri costano meno, i canoni sono inferiori.

Un altro tema riguarda la vicinanza, la centralità del quartiere: in questo momento ci si rende conto che il quartiere torna ad assumere un’importanza fondamentale. Il Comune di Milano sta studiando la vivibilità, in termini di servizi disponibili, nei 15 minuti. I quartieri non centrali hanno sofferto meno perché i classici negozi di quartiere servono una clientela fissa, residenziale, e non solo turistica e di passaggio come avviene più spesso per le high street del centro storico, dove cominciano a soffrire anche le insegne internazionali: nel Quadrilatero della moda a Milano ci sono negozi chiusi e non poche vetrine vuote. L’anno scorso avevamo circa 12 miliardi di euro di investimenti istituzionali in Italia, di cui la metà sulla Lombardia; quest’anno chiuderemo con -35/-45% che non è un brutto dato, rispetto alle previsioni più pessimistiche che si potevano fare durante il confinamento.

Ancor più che nel residenziale, l’elemento determinante nel mercato sarà il canone

di locazione. Certamente il Covid19 ha creato situazioni di sperequazione tra chi già aveva un contratto in essere e chi oggi entra nel mercato della locazione godendo di vantaggi (sconti, dilazioni) dovuti alla fase di emergenza. Anche per il 2021 prevediamo la necessità da parte di entrambe le controparti di trovare soluzioni temporanee: la ripresa non arriverà prima della seconda metà dell’anno prossimo, e a un certo punto una modifica contrattuale si dovrà fare, visti i tempi di recupero.

Il mondo dei servizi immobiliari ha una grande opportunità. I servizi lavorano, infatti, perché il valore dell’immobile rimanga stabile in tutto il ciclo di vita del prodotto immobiliare e hanno sempre avuto al centro l’edificio. Oggi si sta ampliando l’attenzione agli utilizzatori degli immobili e quindi alla qualità di vita che si riesce ad ottenere. Se vogliamo vivere bene un ufficio dobbiamo immaginare uno spazio personale, e una sostenibilità di tutto l’ambiente.

Sullo smart working si sta basando tutta la discussione circa il futuro del mondo del lavoro. Per gli uffici il dibattito coinvolge aspetti di natura non solo immobiliare in senso stretto, ma progettuali e di fruizione. In questo momento le aziende lo stanno utilizzando in diversa misura per proteggere i dipendenti e nello stesso tempo confermare la propria presenza in un luogo, ma anche per risparmiare sui costi di gestione emergenziale e tradizionale. Per noi italiani lo smart working era una modalità quasi sconosciuta. In altre realtà dove lo smart working era già praticato, gli uffici non sono spariti ma sono stati utilizzati con modalità diverse. Non dobbiamo dimenticare che l’ufficio è anche un luogo di condivisione, di elaborazione di idee, di socialità oltre che di lavoro.

Investimenti: rimbalzo atteso nel 2021

Investimenti: rimbalzo atteso nel 2021

Secondo Scenari Immobiliari, il fatturato del mercato immobiliare italiano nel 2020 non raggiungerà più di 110 miliardi di euro, facendo registrare un calo del 15,2% rispetto al 2019.

Mentre il residenziale perde meno del 10%, l’alberghiero si contrae del 70% e il terziario del 27%. Riduzioni importanti anche nel settore commerciale, dove il calo di scambi si accompagna a una netta discesa delle quotazioni.

La crisi del settore commerciale dovrebbe continuare anche nel 2021. Per gli alberghi si attende una vera ripresa (ovviamente nei limiti di un mercato dalle dimensioni modeste).

Per il 2021 il fatturato globale dovrebbe tornare vicino alla soglia dei 120 miliardi di euro. Sul fronte degli investimenti nel 2021 è atteso un ritorno sui livelli medi dello scorso decennio (oltre 8 miliardi), con Milano chiaramente protagonista e in forte ripresa.

{kind=link}