1,3 mld € vendite in gdo

12,66 € prezzo medio

166,8 numero referenze

42,2% pressione promo

10,3% qdm della mdd

24,9% pressione promo mdd

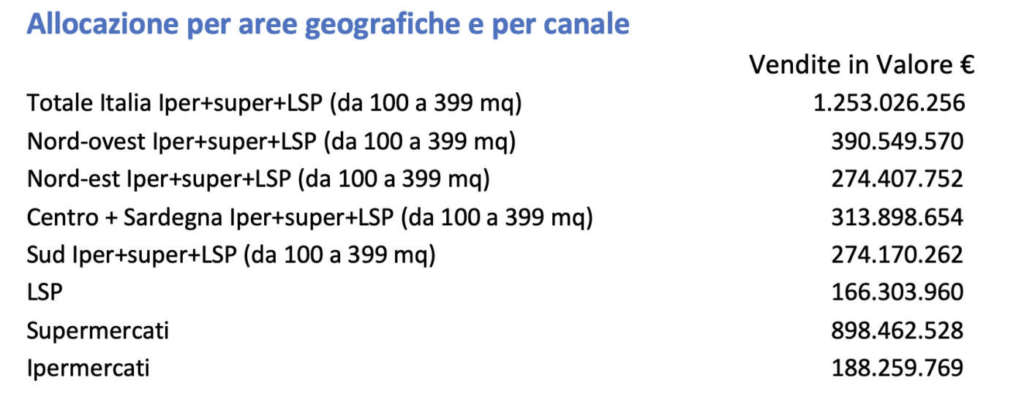

Il 2020 del caffè ha segnato lo spostamento dei consumi tra le mura domestiche. Il 2021 ha visto un parziale ritorno alla normalità e mentre le vendite a valore sono rimaste sostanzialmente invariate, (-0,2% attesta Iri), i volumi sono scesi del 2,3% per un mercato che, tra ipermercati, supermercati e libero servizio, ammonta a 1,253 miliardi di euro, di cui il 71,7% fatturati nel canale supermercato. Rimangono fuori i discount, le cui vendite nel 2020 aggiungevano ulteriori 1,12 miliardi di euro.

Il segmento più dinamico

Prosegue l’erosione dei consumi di caffè macinato, con un calo a volume confermato a valore intorno al 6%, anche se il valore è ancora importante, pari al 49,5% del totale. Le vendite per le capsule sono il secondo segmento con il 35,8% del valore, seguite da cialde, al 5,27%, caffè in grani e solubile con quote analoghe. Il comparto più dinamico come nel 2020 è anche nel 2021 quello delle cialde, in crescita a valore del 15,3%. Bene anche le capsule, +8,2%, e il caffè in grani, +5,6%. Il prezzo medio è salito di circa 2 punti arrivando a 12,66 euro, una media che include anche il dec e il solubile.

Ruolo della mdd

La marca del distributore pesa, nelle vendite, circa il 9,3% a volume e il 10,3% a valore e rispetto al 2020 è cresciuta solo a valore, +1,4%, ed è calata a volume, -2,6%, nonostante una pressione promozionale del 24,9%: i retailer hanno probabilmente scelto di lavorare su prodotti di qualità medio-alta. Le referenze, tra industria e marca del distributore, sono in media 166,8. La concentrazione comunque non manca, in un mercato dove i primi 3 operatori, (Lavazza, Nestlé e Kimbo) pesano per il 54,44% a valore. La ricerca Beverfood precisa che il retail è concentrato sui leader nazionali, Lavazza, Illy, Kimbo, Nestlè e Borbone, con i primi tre che arrivano al 56% nella gdo e circa al 30% nei discount. Rilevante il ruolo della marca privata che se vale circa il 10% del totale vendite a valore nella gdo, raggiunge il 40% nei discount.

Fa caso a sé Conad, il retailer che per ora detiene la quota più alta di mdd nei propri assortimenti, sfiorando il 30%, il doppio della media di mercato, anche per lo scaffale del caffè. L’aumento delle referenze mdd, generalizzato nella gdo, si riflette per il caffè nella proposizione di prodotti premium con miscele monorigine e nella più marcata attenzione al tema della sostenibilità.

Più frammentato il mercato horeca, vending e Ocs (office coffee service), dove non esiste un vero e proprio leader, nemmeno nel porzionato con tante piccole aziende e sistemi proprietari concorrenti.Fonte: IRI - AT dicembre 2021

{kind=link}