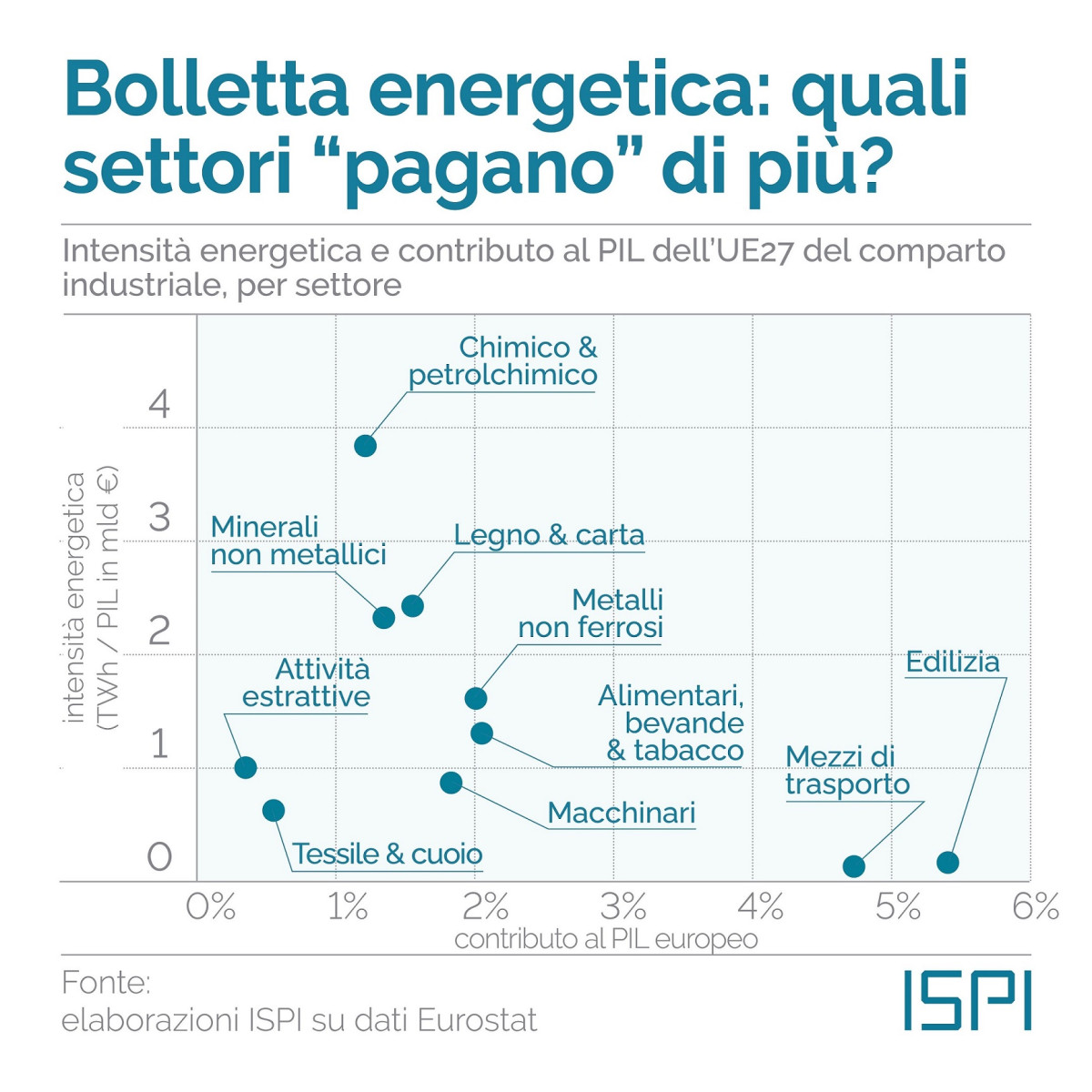

La questione energetica si è manifestata come una spada di Damocle su mercati già innervositi dalle attuali vicende geopolitiche. Secondo quanto riporta l’ISPI (Istituto di Studi di Politica Internazionale), il prezzo del gas a metà marzo 2022, è arrivato a oltre 120 euro a megawattora, facendo rientrare tali costi dell’energia tra gli effetti (indiretti) più forti del conflitto. Questi costi stanno mettendo e continueranno a mettere in seria difficoltà le industrie europee, soprattutto quelle più energivore, ma non solo. L’Unione europea ha lanciato una nuova strategia energetica, REPowerEU. L’obiettivo è quello di ridurre di quasi due terzi le importazioni di gas dell'UE dalla Russia entro la fine del 2022, e di rendere l'Europa indipendente da tutti i combustibili fossili russi ben prima del 2030 (anno di riferimento tra l’altro anche per gli SDGs, gli obiettivi di sviluppo sostenibile). Di fatto, quello che si sta cercando di fare è di sganciarsi quanto prima dalla dipendenza russa. Al proposito, il think tank economico, con sede a Bruxelles, Bruegel, in una ricerca pubblicata lo scorso 17 marzo 2022, ha risposto positivamente ad un eventuale embargo dell’energia russa: gli europei possono interrompere le forniture di petrolio e carbone, anche se ci saranno ulteriori aumenti significativi dei prezzi e problemi logistici considerevoli. Di fatto, la partita che si sta giocando tra l’UE e i 27 paesi membri è quella di trovare risorse, strategie e strumenti per finanziare l'autonomia strategica (il ricorso al famigerato MES è una delle ipotesi ventilate per contribuire alla causa). L’urgenza di prendere decisioni tempestive in proposito dovuto appunto allo shock di offerta generato sui mercati dell’energia e delle commodity (minerarie e agricole in primis), ha portato ad alti livelli d’inflazione, a cui si aggiungono i “colli di bottiglia” che si sono generati lungo le supply chain. Ciò sta determinando problemi a diversi settori manifatturieri europei (soprattutto automotive e agroalimentare), impattando sulle bollette energetiche.

https://www.ispionline.it/it/pubblicazione/europa-economia-di-guerra-34191

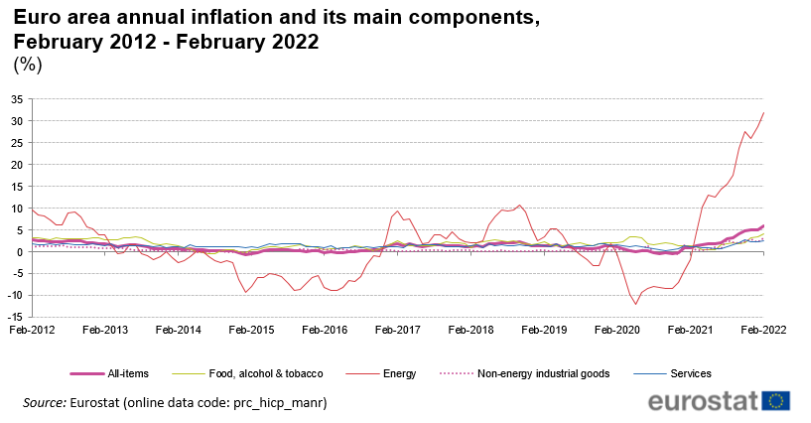

L’inflazione, in particolare, sta raggiungendo livelli molto più alti rispetto alle previsioni. Secondo i dati pubblicati dall'ufficio statistico dell'Ue (Eurostat), l'inflazione annuale nell'area euro ha raggiunto il 5,9 per cento in febbraio, 0,2 punti in più rispetto alla stima preliminare di Eurostat,. L'inflazione a gennaio era al 5,1 per cento. Nel febbraio del 2021 l'aumento dei prezzi era ancora fermo allo 0,9 per cento. Nell'Ue il dato sull'inflazione è ancora più alto: 6,2 per cento a febbraio contro il 5,6 per cento di gennaio. I paesi con i tassi più alti sono Lituania (14,0 per cento), Estonia (11,6 per cento) e Repubblica ceca (10,0 per cento). L'Italia con il 6,2 per cento è appena sopra la media dell'area euro. I tassi più bassi sono stati registrati a Malta e in Francia (4,2 per cento).

https://ec.europa.eu/eurostat/documents/2995521/14358239/2-17032022-AP-EN.pdf/7bd82074-c752-a9bf-dfce-8e9b4eaf666e

È chiaro, quindi, come lo spettro della stagflazione (bassa crescita e alta inflazione) sia una minaccia sempre più concreta, e come tutte questi fenomeni macro abbiano ricadute non trascurabili a livello micro, nella vita dei singoli consumatori.

In sentiment dei consumatori secondo Deloitte

Interessante in proposito lo studio Consumer Tracker condotto da Deloitte che fotografa il sentiment e le principali abitudini di consumo di 20.000 consumatori in 23 Paesi nel mondo, facendone emergere l’attitudine rispetto ai temi dell’inflazione, dell’energia, e del new normal post fase acuta della pandemia da Covid-19, con tutto il bagaglio di aspettative ed abitudini che ne derivano. Come riportato dal monitoraggio del network Deloitte, la principale preoccupazione economica percepita nella quotidianità dal 75% degli italiani è l’aumento dei prezzi. La crescente paura dell’inflazione, quindi, è al primo posto, riguardando ben 3 italiani su 4. A ciò va aggiunta una nuova sensibilità per il tema del work-life balance e dell’organizzazione del lavoro che comprende l’opzione lavoro da remoto: i dati del Consumer Tracker rivelano che gli italiani lavorano da casa mediamente 2,4 giorni a settimana – un valore al di sotto della media globale. Tuttavia, già oggi circa il 55% degli intervistati italiani dichiara di poter lavorare dalla propria abitazione e, potendo scegliere, preferirebbe poter restare lontano dagli uffici per buona parte della settimana (in media fino a 3,4 giorni). In tal senso, la nuova centralità della casa ha un impatto significativo da una parte sulle bollette (caro bollette in testa come si è visto!) e spese per la casa di vario genere, dall’altro sul giro di affari di bar e ristoranti. Nelle prossime quattro settimane, infatti, l’80% degli italiani pianifica di spendere per affitto, mutuo e bollette tra i 100 e i 750 euro, mentre l’86% spenderà fino a 225€ per internet e servizi di streaming. Il 70% invece è intenzionato a spendere per cenare in ristoranti o ordinare cibo da asporto, ma con una spesa massima di 100 euro. Inoltre, il 68% degli italiani è preoccupato dai cambiamenti climatici, l’86% crede che sia un’emergenza e almeno 1 su 2 è stato testimone diretto di eventi climatici estremi negli ultimi sei mesi, tra caldo, incendi, inondazioni, forti temporali o siccità. Ancora più significativo il fatto che, proprio per la preoccupazione legata al cambiamento climatico, ben il 73% degli italiani ultimamente ha cambiato i propri comportamenti di acquisto e il 62% si è impegnato ad acquistare almeno un prodotto o servizio sostenibile nelle scorse quattro settimane.

Condotte di acquisto e sostenibilità

Prima dell’acquisto di questo tipo di beni, ancora relativamente nuovi sul mercato, i consumatori adottano due diversi tipi di approcci: da una parte ci sono coloro che arrivano preparati dopo un’iniziale ricerca e scouting del prodotto che possa soddisfare al meglio le proprie esigenze (55%); mentre dall’altra ci sono coloro i quali si lasciano influenzare principalmente dalla pubblicità o dall’etichetta (46%). La maggioranza (66%) rimane intenzionata a ricomprare i prodotti del brand con i quali si sono trovati a proprio agio e di cui ha fiducia. In conclusione, da quanto descritto emerge un quadro assai complesso in cui aziende e consumatori devono saper adattarsi e reagire. Per le aziende che operano in ambito consumer è importante comprendere e intercettare i cambiamenti in atto per potere essere proattive nell’implementare soluzioni che rispondano ai nuovi bisogni dei consumatori; e allo stesso tempo i consumatori saranno chiamati a dover gestire rincari e (si spera pressoché nulli) fenomeni di scarsità, risultato delle strette interpendenze della globalizzazione.

{kind=link}