"Ad oggi, il punto di forza del mercato italiano è il Retail -commenta Alessandro Mazzanti, Ceo di Cbre Italia- comparto che ha attirato 1,7 miliardi di euro di investimenti, crescendo del 22% nei primi nove mesi del 2018 rispetto all’analogo periodo del 2017. I proprietari di centri commerciali in Italia sono principalmente internazionali e questi hanno deciso, in un momento di forti cambiamenti nel settore, di ridurre l’allocazione dei loro investimenti in questo comparto, abbassando i prezzi richiesti e consentendo così un più facile incontro tra domanda e offerta".

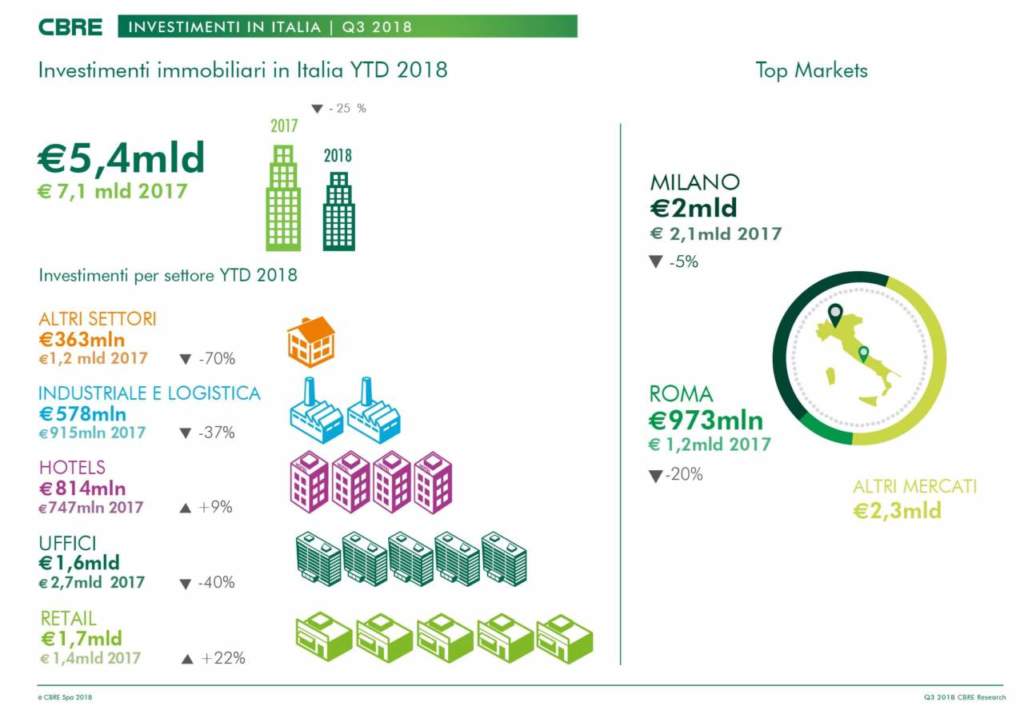

L'immobiliare retail registra la maggior quota di investimenti, seguito da uffici (1,6 miliardi) e Hotel (814 milioni). Retail e Hotel crescono rispettivamente del 22% e del 9% rispetto allo stesso periodo del 2017, mentre il settore uffici registra un calo del 40%. Decrementi pesantucci anche per logistica e industriale che raggiunge i 578 milioni di euro di investimenti, -37% rispetto ai primi nove mesi del 2017.

L'immobiliare retail registra la maggior quota di investimenti, seguito da uffici (1,6 miliardi) e Hotel (814 milioni). Retail e Hotel crescono rispettivamente del 22% e del 9% rispetto allo stesso periodo del 2017, mentre il settore uffici registra un calo del 40%. Decrementi pesantucci anche per logistica e industriale che raggiunge i 578 milioni di euro di investimenti, -37% rispetto ai primi nove mesi del 2017.

"Sebbene si sia leggermente ridotto il gap creatosi nella prima metà dell’anno in termini di volume di transazioni -prosegue Mazzanti- i primi 9 mesi sembrano confermare che il 2018 sarà un anno di investimenti in calo rispetto al 2017, principalmente a causa della mancanza di prodotto. A dimostrazione del fatto che ciò non è un segnale di difficoltà della domanda quanto dell’offerta, rileviamo che gli investitori sono maggiormente disposti ad investimenti dai ticket più piccoli: il numero degli investimenti è cresciuto del 23% rispetto allo stesso periodo del 2017 ma i volumi sono diminuiti".

Il settore uffici (1,6 miliardi di euro investiti nel 2018, di cui 1,3 a Milano, pari al 79% del totale e 328 milioni a Roma, pari al 20% del totale) presenta la contrazione più significativa, -40%, se paragonata al volume dei nove mesi precedenti (2,7 miliardi). Nonostante il numero di transazioni sia superiore a quello registrato al terzo trimestre 2017, nessuna è stata caratterizzata da importi considerevoli. Il mercato rimane dinamico, grazie a un take-up in trend positivo per il settore: ciò che caratterizza oggi la situazione uffici, soprattutto a Milano, è una significativa richiesta di spazi da riposizionare, che è tuttavia accompagnata da una carenza di offerta.

Un fenomeno del tutto simile sta interessando la logistica: anche per questa asset class la richiesta di spazi è molto elevata e l’offerta è invece minima. Il volume transato, paragonato a quello dell’anno precedente, risente della mancanza del portafoglio paneuropeo Logicor che ha pesato per circa la metà sul totale investito nel 2017. Nonostante ciò, Cbre si aspetta per il 2018 una performance del comparto positiva.

Secondo Cbre, il 2018 potrebbe plausibilmente chiudersi in linea con quanto successo nel 2015 e nel 2016, con un volume, quindi, che potrebbe raggiungere gli 8-9 miliardi di euro.

{kind=link}