L’analisi dello scenario retail real estate italiano, centri commerciali in primis, 2021, presentato al 9° convegno Confimprese-Reno, aperto da Mario Resca, presidente di Confimprese, e coordinato da Cristina Lazzati, direttore di Mark Up e Gdoweek, evidenzia come il settore stia reagendo alla crisi. L’Osservatorio Reno registra 4 nuove aperture che danno il segnale di una timida ripresa, ma che vengono controbilanciate da altrettante chiusure. Le dinamiche di sviluppo sono ancora rallentate e incerte e il settore fisiologicamente affronta una nuova fase del proprio ciclo di vita. Le chiusure, quindi, non vanno lette come semplice conseguenza del fenomeno pandemico, ma piuttosto come accelerazione di una fase di maturità del settore che porta all’uscita dal mercato, e spesso al cambio di destinazione, di strutture che avevano da tempo perso il loro ruolo originario.

"La nostra base associativa evidenzia un aumento dei flussi nei centri commerciali nelle prime settimane del mese di ottobre, passati dal -20% dei mesi precedenti a -10% – afferma Mario Resca, presidente Confimprese –. Un segnale, quest’ultimo, che sottolinea la fiducia degli italiani nella ripresa del sistema Paese, concentrato sulle azioni positive del Governo Draghi e il loro ritrovato desiderio di retail fisico. Ora è necessario continuare a sostenere la ripartenza del commercio e dare impulso ai consumi per sostenere la crescita dell’Italia fondata su export, domanda interna, investimenti e spesa delle famiglie".

Il database Reno relativo alle strutture commerciali (centri commerciali, parchi commerciali e factory outlet center) conta 1.309 unità a ottobre 2021. I centri commerciali sono 996, frutto di un saldo neutro tra aperture e chiusure e dell’inserimento in database di 7 strutture di piccole dimensioni pre-esistenti, che escono dall’anonimato per entrare nel mirino dello sviluppo di retailer strutturati.

"Ai retailer è chiesto l’impegno di offrire al consumatore un’esperienza che valga la pena di essere vissuta -ha detto Gian Enrico Buso, managing director di Reno – che questa esperienza derivi dal servizio offerto e che si traduca in prossimità o che sia una forma di entertainment che esige una collocazione shopping poco importa, è l’esperienza il futuro del retail".

Il piano delle aperture 2021-2023 (la pipeline) prevede 3 ampliamenti nel 2022, di cui 2 posticipati rispetto al 2021, e 10 nuove aperture. Queste ultime sono il risultato di un’apertura prevista entro fine anno, un’apertura a piano nel 2021 ma posticipata al 2022 e di 8 progetti di cui è prevista l’apertura tra 2022 e 2023. Da sottolineare che il 40% delle nuove aperture a piano entro il 2023 sono nella città metropolitana di Milano.

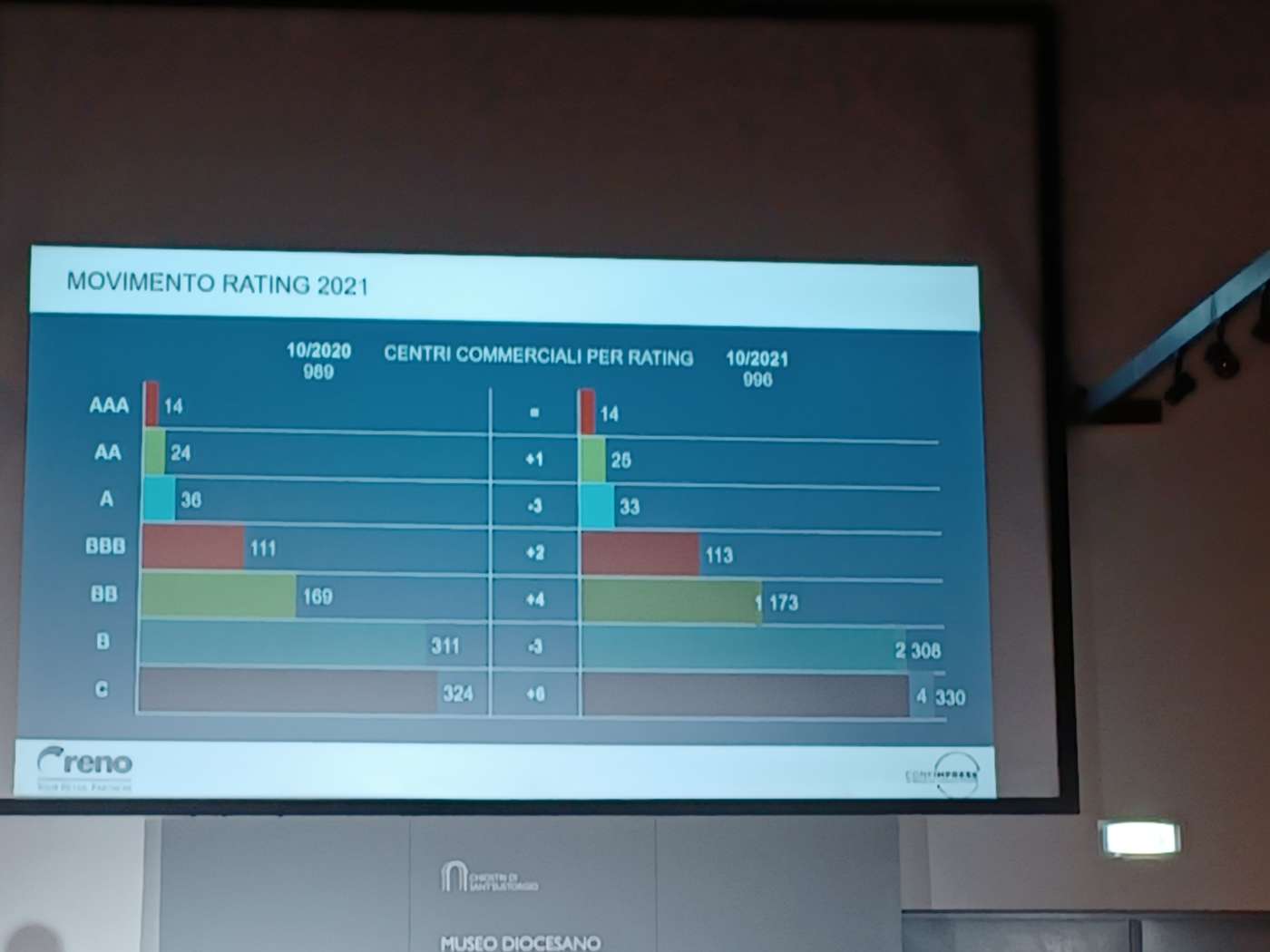

Reno restituisce una classifica dei centri commerciali italiani in base a una griglia di valutazione che tiene in considerazione elementi strutturali, attrattività commerciale e traffico.

Centri commerciali per rating

Centri commerciali per rating

A ottobre 2021, i centri commerciali premium (rating AAA-A) sono 72, 2 in meno rispetto al 2020 per l’apertura di un nuovo centro commerciale AA e il declassamento di 3 centri dal rating A al BBB, i centri commerciali di rilievo provinciale (BBB-BB) sono 286 (+6 rispetto all’anno scorso) e i centri locali (<BB) sono 638 (+3 rispetto a ottobre 2020). Le variazioni sono dovute al combinato disposto di nuove aperture, chiusure, declassamenti (downgrade) e promozioni (upgrade, compresi i nuovi inserimenti a sistema) determinati dal variare dei parametri che regolano la griglia dei rating. Unico elemento da rilevare è l’impatto dei cambi di piastra alimentare che ha determinato la maggior parte dei declassamenti di quest’anno.

Gli sfitti (vacancy) nei centri commerciali aumentano in tutti i rating: tale aumento è senz’altro da attribuire alle sofferenze 2020 e 2021 conseguenza della pandemia e delle restrizioni per la limitazione dei contagi che in alcuni comparti, come la moda, fanno emergere il fenomeno della mancanza di potenziali sostituti. Nei centri commerciali premium, il dato di vacancy è parzialmente indotto dai progetti di restyling e di ricommercializzazione che sono stati avviati dalle proprietà. Da sottolineare come il dinamismo di alcuni comparti, in particolare la ristorazione con formule verticali come il Poké, stia contribuendo al contrario a calmierare l’indice di vacancy.

Lato immobiliare la situazione si presenta immutata rispetto al 2019. Malgrado il 2020 e i suoi strascichi, le richieste di affitto per i nuovi progetti o per ingressi in centri commerciali esistenti sono le stesse del 2019. Questo assetto rallenta soprattutto la commercializzazione dei nuovi centri, in quanto molti operatori non sottoscrivono contratti con valori elevati su centri di nuova apertura.

Lato immobiliare la situazione si presenta immutata rispetto al 2019. Malgrado il 2020 e i suoi strascichi, le richieste di affitto per i nuovi progetti o per ingressi in centri commerciali esistenti sono le stesse del 2019. Questo assetto rallenta soprattutto la commercializzazione dei nuovi centri, in quanto molti operatori non sottoscrivono contratti con valori elevati su centri di nuova apertura.

Per i contratti in essere invece si è assistito a un secondo round di negoziazioni. Il primo aveva interessato il periodo delle chiusure 2020, quest’ultimo le agevolazioni sul 2021.

I flussi di visitatori dei centri commerciali calano del 27% rispetto al 2019. È un decremento generalizzato ed è almeno in parte da attribuire al perpetuarsi delle limitazioni di spostamento che anche nel 2021 hanno ridotto i flussi dei centri. Nel quadro di generale difficoltà, si segnala come i centri commerciali, in particolare le strutture premium, stiano approfittando del momento per investire in opere strutturali e di ottimizzazione della proposta commerciale.

Le evidenze di una recente ricerca Reno mostrano che il saldo dei movimenti di sviluppo (differenza tra aperture e chiusure) tra il 2019 e l’estate del 2021 mostra un mercato stabile (-1%): segnale che le grandi aziende hanno lavorato sull’ottimizzazione delle loro reti, ma hanno anche continuato ad aprire punti vendita. Il quadro cambia a seconda del settore analizzato: la ristorazione resta l’astro nascente del retail, malgrado la pandemia, e spinge l’intero mercato alla ripresa, mentre moda e cosmetica hanno saldi negativi. Dati confermati dal Centro studi retail Confimprese, che in riferimento ai nuovi trend di sviluppo, evidenzia come ristorazione e retail (food e non food) abbiano strategie differenti per la ripartenza e per riportare i consumatori in store.

La ristorazione dichiara di puntare sullo sviluppo di punti di vendita nelle aree urbane di prossimità e sulla rivisitazione degli spazi prevedendo l’ampliamento dei dehors, ritenuto il principale strumento di sviluppo dal 59% dei retailer. Il 56%, inoltre, ritiene fondamentale la creazione di aree dedicate a delivery/take away.

Il 58% del retail (food e non food) dichiara che si focalizzerà, invece, sullo sviluppo di nuovi negozi all’interno dei centri commerciali. Quasi la totalità (92%) ritiene che la funzione principale dei negozi sarà quella di garantire la fruizione di experience, il 67% indica la disponibilità di servizi in store come principale leva per riportare i clienti in negozio.

"Nell’era post Covid-19 è necessario trasformare gli spazi commerciali in life style center, luoghi di vita e servizi attrattivi e sostenibili –commenta Ettore Papponetti, head of commerce&leasing di Nhood Italy– e questo grazie a: il ruolo evoluto ed esperienziale della ristorazione, l’ascolto dei territori, la rinnovata sinergia tra marketing e leasing e la creazione di nuove concezioni di spazio indoor e outdoor. Siamo orgogliosi di aver contribuito a queste nuove linee guida nel gruppo di lavoro di Confimprese, il primo con proprietà (landlord) e insegne (tenant) insieme".

{kind=link}