Dall'andamento delle vendite retail ad agosto spira un pizzico di benefico ponentino a rianimare un trend cadaverico più ancora che cachettico. La chiusura a totale mercato sotto zero di 1.200 basis point (-11.9%) è il risultato migliore rispetto al -28% registrato in luglio e al -27% dei primi sette mesi sullo stesso periodo 2019, in buona parte dovuto al posticipo dei saldi in agosto, che non è, comunque, bastato a bilanciare i fatturati sul progressivo. Il totale dell’ultimo trimestre segna -22,8%.

Questi i dati più aggettanti registrati dall’Osservatorio permanente Confimprese-EY, un po' incoraggianti, ma che non devono indurre all'ottimismo etilico di un certo marketing delle "magnifiche sorti e progressive": la vera cartina di tornasole -precisa Confimprese- sarà rappresentata dalla fine della cassa integrazione, dalle incognite sul recovery fund e l’incertezza del futuro, che potrebbero portare a una nuova ondata negativa sia in termini sanitari sia economici. E poi c'è tutto il capitolo licenziamenti che, con la vittoria del centro destra alle elezioni regionali, tirerà fuori il peggio delle aziende italiane mostrando ancora una volta la totale debolezza dello Stato italiano che tra parentesi dovrà gestire un'altra/alta marea di disoccupati.

Abbigliamento, grande recupero, ristorazione sempre incagliata

Grazie ai saldi e alla maggiore mobilità degli italiani durante le ferie, agosto fa segnare un netto recupero nel comparto abbigliamento e accessori con -7% rispetto al -30% di giugno e luglio. Questo permette alla categoria che è andata peggio di tutte durante il lockdown (marzo-maggio 2020 con -83%) di recuperare in parte grazie ad agosto risalendo a -23,7% sull’ultimo trimestre. Il progressivo sull’anno rimane comunque pesantissimo (-38%).

Neanche un parziale recupero si mostra in vista nella ristorazione, dove il mese di agosto segna -21,3%, migliorativo rispetto al -30% di giugno a luglio. L’ultimo trimestre si chiude a -27,2%. Il bilancio degli ultimi 6 mesi è complessivamente di -54% e sull’anno di -40%.

Non food

Include intrattenimento, ottica, arredo casa e oggettistica: considerando l'affondamento a -70% nel periodo marzo-maggio, la flessione agostana del -13,3% e la chiusura nell'ultimo trimestre a -10% sono una manna dal cielo. Il dato sugli ultimi 6 mesi è di -38% e sul progressivo annuo di -29%, circa 10 punti percentuali meglio del resto delle categorie.

Continua la grande difficoltà del canale travel dove il mese registra -52%, che porta il trimestre a -65% e gli ultimi 6 mesi a -77%. Il progressivo annuo chiude a -62%.

"Registriamo un primo mese con qualche segnale positivo o meglio di rallentamento della decrescita – spiega Mario Maiocchi, direttore Centro studi Confimprese–. Ma questi risultati derivano in gran parte dal posticipo dei saldi e quindi con mero shift temporale. Permane una profondissima crisi nel canale travel, che a questo punto richiede urgenti riflessioni a livello di filiera per il supporto degli operatori. Molti lavoratori sono ancora in smart working e questo, insieme al calo dei viaggi di lavoro e ai turisti stranieri, determina la desertificazione di stazioni e aeroporti. È necessario intervenire sulla mobilità, altrimenti il comparto rischia il collasso".

Location: periferie e città di provincia le migliori

L’effetto saldi ha migliorato le cose anche nei centri commerciali e outlet, che chiudono rispettivamente -11.6% e -5.2% nel mese di agosto, a mitigare il drammatico calo (-40%) da inizio anno. Rimane forte anche la perdita sulle high street delle principali città con -21% sul mese e -28,5% sull’ultimo trimestre, complice lo smart working e la sparizione del turismo straniero. Le location più performanti rimangono le periferie e le città di provincia con un -10% sul mese e -18,5% nell’ultimo trimestre. Quest’ultimo è un trend che va delineandosi con sempre maggiore chiarezza e di cui gli operatori di settore dovranno tenere conto per gli assetti futuri.

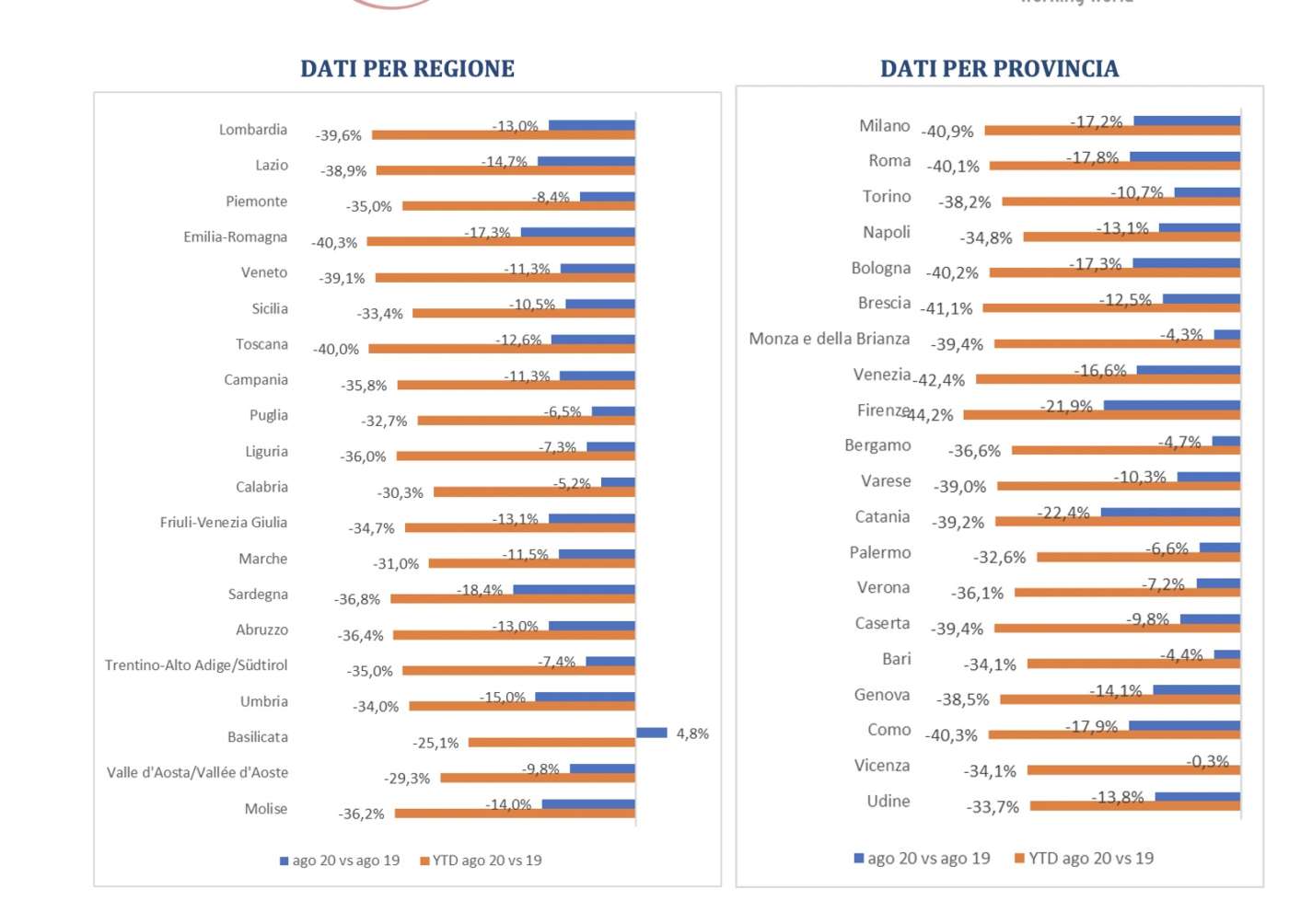

Analisi per aree geografiche e province

Analisi per aree geografiche e province

Tutte negative le macro-aree geografiche italiane. Con una differenza: il Sud (-9,2%) sembra andare meno male del Nord-ovest (-11,2%), del Nord-est (-13,7%), e del Centro (-14,3%).

Le regioni meno toccate dall’emergenza Covid-19 hanno beneficiato del turismo locale come la Basilicata (+5% nel mese e circa +8% sopra la media Italia nell’anno). Stessi trend migliori rispetto alla media Italia nel mese di agosto su agosto 2019 per altre regioni a vocazione turistica come Calabria (-5,2%), Puglia (-6,5%), Liguria (-7,3%) e Trentino-Alto Adige (-7,4%).

Emilia-Romagna (-15%), Umbria (-15%) e Lazio (-14,7%) si muovono più o meno nella stessa area negativa, un po' meglio vanno le cose in Friuli-Venezia Giulia (-13,1%) e in Lombardia (-13%).

La Toscana perde il primato di maglia nera che l’ha contrassegnata nel trimestre precedente e chiude il mese a -12,6%.

Campania e Veneto, regioni ad altrettanta vocazione turistica, si fermano a -11,3%. La Sicilia chiude a -10,5%, il Piemonte a -8,4%.

{kind=link}