Registrati gratuitamente per scaricare la versione pdf dell'articolo >

1.

La minore richiesta di finanziamenti è reale

2. Tuttavia il credit crunch effettivo ha impatti amplificati

3. Per mancanza di alternative al finanziamento bancario

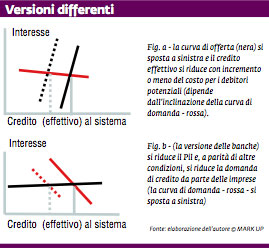

È sempre dibattuta la questione del rapporto tra banche e imprese. Tradizionalmente problematico, esso è diventato difficilissimo durante la recessione del biennio 2008-2009 e sembra perdurare, con le medesime caratteristiche, anche nei primi mesi del 2010. Il problema è definito credit crunch (peggioramento delle condizioni del credito). Tecnicamente, è una significativa traslazione verso sinistra della curva di offerta di credito bancario, a parità di tasso d'interesse reale (sul mercato dei fondi per i prestatori) e di merito di credito dei debitori (fig. a). In parole povere: per qualche ragione, a un certo punto il sistema bancario richiede, per dare un prestito, o maggiori garanzie o interessi superiori, seppure la rischiosità oggettiva non sia variata. Insomma, senza una ragione economica fondante, il costo del credito cresce. Questa è la versione del sistema imprenditoriale italiano oggi, in particolare delle micro, piccole e medie imprese.

Il sospetto

Prima di vedere la versione delle banche è opportuna una riflessione sul punto. Ci chiediamo: il credit crunch, come appena definito, può essere colpa delle banche? Sotto il profilo logico, a mio avviso, la risposta non può essere affermativa: le banche fanno soldi prestando soldi, perché dunque dovrebbero smettere di fare il loro mestiere? Si tratta, piuttosto, di un fallimento del mercato causato da un shock esterno che enfatizza il ruolo bloccante delle asimmetrie informative. Chiarisco: si instaura il sospetto, generato attualmente dalla profondità della recessione, che qualcuno non potrà restituire il prestito e si restringe l'offerta su tutti, visto che è difficile distinguere la qualità del prenditore. La soluzione consiste nel trovare un sistema efficiente che possa segnalare la qualità del debitore: i consorzi di garanzia fidi, soprattutto per le piccole imprese, assolvono a questa funzione ed effettivamente stanno fornendo un supporto alla ripresa del funzionamento del mercato. Le evidenze di cui disponiamo dicono però che la restrizione del credito in qualche misura esiste ancora: per esempio, i depositi a brevissimo termine delle banche presso l'Eurosistema sono su un livello storicamente elevato. In altre parole, c'è evidenza che le banche preferiscono lasciare i soldi presso la Banca Centrale vedendoli remunerati a tassi irrisori (0,25%) piuttosto che prestarseli tra loro (e poi alle imprese ai tassi di mercato) o prestarli direttamente al sistema produttivo.

L'altra barricata

La versione delle banche è opposta a quella fornita dal sistema imprenditoriale (fig. b): in ipotesi, la riduzione della quantità di credito al sistema dipende dalla riduzione del prodotto lordo e da quella degli investimenti effettivi e programmati; è determinata, cioè, non dalle banche che non forniscono credito ma dalle imprese che non lo chiedono (nel caso in esame c'è quindi uno spostamento verso sinistra della curva di domanda).

Secondo un recente studio della Banca d'Italia sono presenti entrambi gli effetti: di domanda e di offerta (che non è facile distinguere perché noi osserviamo un punto e non i movimenti delle curve che lo hanno determinato). È verosimile che gli effetti di domanda spieghino la maggior parte della riduzione del credito al sistema e quindi, su questo versante non ci sarebbe un vero e proprio crunch ma solo una minore richiesta di finanziamenti. Tuttavia, la pure ridotta frazione di credit crunch effettivo, dovuto cioè a fattori di offerta, avrebbe ugualmente un impatto notevole sul livello della produzione. Ciò accade per la mancanza di alternative valide al finanziamento bancario. In Italia, infatti, la ridotta taglia delle imprese implica che il ricorso all'emissione di obbligazioni di società non finanziarie da collocare presso il mercato sia fenomeno particolarmente esiguo. Così, pure un modesto crunch può generare un ampio effetto (responsabile di qualcosa come un quinto della caduta del Pil nel 2010).

Allegati

- 189-MKUP-Bella

- di Mariano Bella / giugno 2010

{kind=link}