Il settore agroalimentare è scosso da fenomeni di natura globale, che ne influenzeranno l’andamento di mercato. Cinque, in particolare, sono i più rilevanti nel medio periodo: i) la crescente asimmetria geografica tra domanda e offerta di cibo; ii) la crescente volatilità delle materie prime; iii) la penetrazione delle tecnologie digitali nella catena del valore agroalimentare; iv) la sublimazione dei bisogni dei consumatori dei paesi sviluppati e in via di sviluppo; v) la sempre più diffusa consapevolezza dei rischi alimentari. Proviamo a vedere insieme alcuni dati che rendono l’idea della portata di questi fenomeni.

Nei prossimi 15 anni oltre 2 miliardi di persone migreranno nelle città dalle campagne. Entro 10 anni, circa 5 miliardi di persone in più avranno difficoltà ad accedere a risorse idriche. Negli ultimi 30 anni le calamità atmosferiche hanno aumentato frequenza (+50%) e intensità. Tutti questi fattori stanno contribuendo alla riduzione degli ettari di terreno coltivabile per abitante, contrattisi solo negli ultimi 10 anni di circa il 13% . Nello stesso tempo, si va ampliando drammaticamente in alcune aree del pianeta la forbice tra la domanda e offerta di cibo, in particolare nei paesi emergenti. In Africa Sub-Sahariana – secondo dati Global Harvest, United Nations e analisi BCG – al 2030 la domanda di cibo sarà inferiore all’offerta addirittura dell’ 85%, in Asia Orientale del 33% e nel Sud-Est Asiatico di circa il 15%. Si può facilmente quindi intravedere un futuro fatto di crescenti tensioni commerciali, minore prevedibilità di costi e prezzi si cessione, dove la velocità e la capacità di adattamento delle imprese giocheranno un ruolo cruciale.

D’altro canto emergono nuove opportunità dal precision farming, che sta rivoluzionando tecniche e costi della produzione agricola, allo step successivo – quello industriale – modellato e plasmato secondo i nuovi paradigmi della smart factory fino all’uso diffuso di tecnologie Gps e Rfid perla gestione logistico-distributiva e di tecnologie big data e di virtual shopping per vendite e marketing. Altra grande opportunità è offerta dalla sublimazione dei bisogni dei consumatori anche nel settore alimentare. Basti pensare a una categoria come lo yoghurt. A questa crescente sofisticazione dei bisogni dei consumatori si sta però accompagnando una sempre più netta consapevolezza dei rischi connessi all’alimentazione. Questo soprattutto grazie all’accresciuta capacità diagnostica di malattie legate all’alimentazione, alla globalizzazione dei media e alla sofisticazione del quadro regolatorio, soprattutto nelle economie sviluppate.

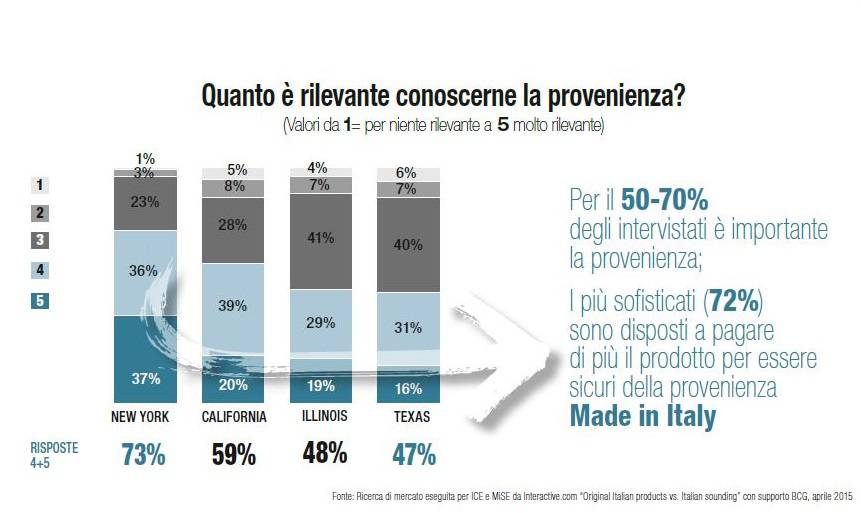

La produzione italiana è minacciata sia dalla contrazione della domanda interna sia dalla competizione internazionale sempre più aggressiva. Il nostro Paese è settimo al mondo per produzione agroalimentare. Alla tradizione e fama della nostra cultura culinaria si somma la varietà unica su alcune categorie merceologiche: più di 500 vini protetti e più di 300 tipi di formaggio, 650 tipologie di pasta e oltre 100 dessert e dolci, solo per fare alcuni esempi. Una produzione, però, messa sotto pressione. A questo proposito basti pensare alle frequenti acquisizioni di gruppi e marchi italiani passati in mani straniere. A ciò si aggiunge un settore primario che soffre per la bassa redditività, aggravata dalla vulnerabilità complessiva del nostro sistema distributivo.

La strategia dello struzzo nel mercato domestico non è ideale. La scelta dell’inazione, di trincerarsi nel mercato domestico, non è un’opzione percorribile. Le previsioni di crescita non sono molto positive e la performance è minacciata dall’ingresso nel mercato di nuovi aggressivi player stranieri con strutture di costo più favorevoli, come Cina e India. Anche il contesto distributivo, storicamente frammentato e quindi più favorevole ai trasformatori/produttori, sta mutando. Il costo per rimanere nel business in Italia è quindi destinato ad aumentare significativamente, senza evidenti prospettive di crescita. Rimane quindi l’opzione dell’internazionalizzazione, una vera e propria “ultima chiamata” per le imprese dell’agroalimentare italiano. Restano, allora, da valutare quali possano essere le strategie più efficaci per competere in termini di costi e opportunità.

Competere nell’arena globale del mass market o puntare sulle “nicchie”? Una delle opzioni da valutare può essere quella di competere sul mercato globale dei beni di consumo di massa. Una scelta difficile, perché le aziende agroalimentari italiane soffrono di svantaggi di scala, costo e spesso competenze internazionali. Per questo, siamo in ritardo rispetto ad altri Paesi che si sono mossi prima e, spesso, già a livello di sistema. La scelta quindi deve piuttosto concentrarsi su partite che l’Italia può davvero giocare con speranze di successo. Sarà allora fondamentale scegliere molto bene i segmenti e i mercati sui quali puntare, considerando la dimensione delle imprese e la possibilità di puntare sui tratti di unicità dell’offerta alimentare italiana. Un primo passo all’internazionalizzazione è sicuramente rappresentato da un potenziamento dell’export, ma questo non è in grado di garantire continuità di business, essendo spesso soggetto a rinegoziazione. Non si può prescindere dunque dal considerare un ingresso più diretto sui mercati.

Ma allora quale partita giocare? Diventa importante scegliere molto bene le partite da giocare, sia in termini di categorie di prodotto sia di mercati geografici. Gli spazi maggiori per internazionalizzarsi esistono per quei prodotti che presentano una elevata distintività legata all’italianità del prodotto stesso. Ecco che però entra in gioco la taglia dimensionale del produttore. Le eccellenze italiane (ad alta intensità distintiva), ma di dimensioni ridotte (piccola scala produttiva), come ad esempio un produttore di formaggio o prosciutto di qualità, possono ahimè ragionare su azioni di export mirate. Esistono tuttavia prodotti che presentano entrambe le caratteristiche base richieste per uno sviluppo internazionale diretto. Prendiamo ad esempio il caffè. Grandi gruppi italiani, come Lavazza e Segafredo, sono già riusciti a inserirsi tra le prime 15 realtà a livello mondiale e sono in grado di competere seriamente su scala globale.

L’importanza di fare sistema La frammentarietà del sistema produttivo italiano non pUò che giocare a sfavore dello sviluppo del settore agroalimentare sui mercati internazionali, dove quello che conta spesso è la taglia scala industriale. Avranno un vantaggio le aziende che sapranno fare sistema.

Le 5 regole d'oro

A nostro avviso sono 5 i fattori chiave di successo su cui puntare per l’internazionalizzazione:

- Selettività: concentrare le proprie risorse su pochi mercati ad alto potenziale, dove sia possibile competere facendo valere le proprie caratteristiche; evitare assolutamente di disperdersi in numerose geografie senza massa critica locale;

- Qualità: non bisogna rinunciarvi e scendere a compromessi. Il consumatore - se tradito su questo fronte - non perdona;

- Avere un accesso diretto alla distribuzione Avere una piattaforma logistica e produttiva, da soli o attraverso strutture consortili, è indispensabile per rimanere sul mercato; in molti mercati esteri, come, ad esempio, negli Stati Uniti è richiesto un livello di servizio con caratteristiche più stringenti rispetto all’Italia;

- Valorizzare i talenti e investire in un management pronto ad affrontare le sfide che pone l’internazionalità. Questo punto vale in particolare per le aziende medio-piccole del comparto;

- Creare un coordinamento di sistema - come dicevamo traendo anche ispirazione da quanto è successo in altri settori, come la moda italiana, per far diventare il Made in Italy agroalimentare un altro esempio di successo internazionale dell’economia del nostro paese.

{kind=link}