Registrati gratuitamente per scaricare il pdf con la versione completa dell'articolo >

1.

Il consumatore è mobile per tipologia di consumo

2.

Cresce la profondità dell'offerta di caffè macinato

3.

Esplosivo il mercato delle cialde

Anche in tempi di crisi le famiglie italiane non rinunciano al rito quotidiano del caffè. Il mercato retail del caffè tostato, con una dimensione a volume di oltre 130.000 tonnellate per un valore intorno a 1 miliardo di euro, nell'ultimo anno è stato caratterizzato da una sostanziale stabilità dei volumi e da un incremento di oltre il 5% delle vendite a valore in seguito all'aumento del prezzo medio. In un quadro di consumi che hanno da tempo raggiunto il plafond in termini di volumi, l'innovazione e la diversificazione diventano leve fondamentali.

All'interno del mercato continua infatti a risultare particolarmente dinamico il segmento del porzionato (cialde e capsule), che nell'anno terminante a maggio 2009 ha messo a segno un aumento del 65% in volume.

Nel caffè macinato tradizionale, che equivale a circa il 90% in volume e a oltre l'80% in valore delle vendite retail, la profondità dell'offerta copre tutti i gusti e tasche dei consumatori e la dinamica prevalente, tenendo conto anche del momento congiunturale, è quella del prezzo con livelli promozionali elevati soprattutto nel macinato normale. Quest'ultimo è un segmento in cui la media delle vendite in promozione nel trade moderno (iper+super+libero servizio) è del 36% ma per alcune linee di prodotto si supera addirittura il 40 o il 50%.

La maturità complessiva del mercato porta al più allo spostamento da una tipologia all'altra di caffè; oltre al boom delle cialde, performance positive hanno ottenuto nell'ultimo anno il segmento trasversale del decaffeinato, che vale il 7% dei volumi di caffè macinato e in grani, e il solubile con incrementi superiori al 3%.

L'area del porzionato rappresenta circa il 6% in valore del totale caffè ed è in questo momento un business in piena evoluzione che attira l'attenzione dei maggiori player.

Il Gruppo Lavazza, leader del caffè macinato con oltre il 43% a volume, prosegue sulla strada dell'innovazione e per quanto riguarda le novità per l'autunno 2009 il grande protagonista sarà ancora il sistema Lavazza A Modo Mio, la macchina espresso per il mercato domestico che si presenterà con nuove proposte per il consumatore. Questo sistema detiene nelle superfici moderne circa i due terzi in volume nella nicchia del porzionato in capsule, ancora in fase di introduzione, dove l'altro grande attore per il momento è Nescafè Dolce Gusto. Lavazza è anche tra i principali player nel segmento delle cialde.

Anche per un altro competitor importante del caffè, Cafè do Brasil, l'attività di R&S nell'ultimo anno si è concentrata in particolare sui prodotti monoporzione e sulle relative macchine da caffè.

Nel segmento cialde l'azienda, che con i marchi Kimbo e Kosè è il secondo player nel caffè macinato normale, ha ottenuto nell'anno terminante ad aprile 2009 un incremento di oltre il 40% mentre nell'anno in corso debutta la nuova linea di capsule Kimbo Espresso in tre versioni: espresso napoletano, 100% arabica e decaffeinato. L'aspetto interessante di questa novità è che la linea di capsule è utilizzabile non solo sulla nuova macchina Caffè Kimbo Capsula ma anche su un'ampia varietà di macchine compatibili già presenti sul mercato.

Vi è da dire che nel porzionato molte aziende crescono dando impulso al segmento, con performance significative nell'ultimo anno per marchi come Splendid Aroma Bar e Hag Espresso, Vergnano, Segafredo Espresso Casa, Palombini, Bristot, Pellini ecc.

Non da ultimo da segnalare le buone performance delle private label che hanno nel complesso la quota maggiore a tutto aprile 2009 con il 16% in volume.

Cercare nuove strade

Se sul mercato interno si cerca di movimentare il consumo attraverso nuove modalità di fruizione o approfondendo la segmentazione verso i caffè di qualità e di origine selezionata, le strategie delle aziende continuano a guardare con interesse all'affermazione dell'espresso italiano sui mercati esteri. Cafè do Brasil per esempio ha acquistato la Metropolitan Coffee Company, società di distribuzione di bevande per il canale Horeca nel Regno Unito proseguendo nell'obiettivo di rafforzarsi in mercati strategici per la promozione dell'espresso made in Italy.

E se Segafredo Zanetti Espresso continua ad aprire caffetterie nel mondo, Illycaffè con Espressamente Illy, catena di caffè in franchising, ha raggiunto a fine 2008 più di 220 locali in una trentina di paesi.

È divenuta anche operativa la joint-venture con Coca-Cola attraverso la società Ilko Coffee International per promuovere e distribuire i prodotti in lattina ready to drink Illyssimo ed è proseguito il lancio sui mercati esteri del sistema a capsule Metodo Iperespresso.

Illycaffè realizza il 54% delle vendite all'estero mentre anche Lavazza ha visto salire nel 2008 la quota di volume d'affari sui mercati internazionali, passata dal 37,4% al 39,8%.

I key factor

- Know how nell'approvvigionamento e selezione della materia prima

- Logistica e penetrazione distributiva in tutti i canali

- Sviluppo dell'espresso italiano sui mercati internazionali

- Leva promozionale nei segmenti più tradizionali

- Investimenti in comunicazione

Lavazza

Più

- Politica plurimarca. Segmentazione approfondita del consumo

- Forti investimenti in comunicazione

- Razionalizzazione logistica e penetrazione distributiva in tutti i canali

- Innovazione nell'area servizio

- Espansione sui mercati esteri

Meno

- Pericoli connessi

alla maturità del mercato

e alla crisi economica

Il caffè e i temi ambientali

Il consumo di caffé in cialde e capsule produce rifiuti che il macinato non genera. Per favorire lo smaltimento, Vergnano ha ideato Caffè Vergnano per l'ambiente, un logo che indica le confezioni a basso impatto ambientale. Tra queste la nuova linea cialde in carta riciclata e riciclabile con incarto privo di alluminio che consente l'eliminazione direttamente nell'umido senza la necessità di separarla.

Lo scenario

•

Ammonta ad oltre 7 milioni di sacchi il caffè verde trasformato dalle imprese nazionali. In costante aumento le esportazioni di caffè torrefatto normale e decaffeinato. L'export di tutti i tipi di caffè supera i 2,2 milioni di sacchi

•

In Italia il consumo totale raggiunge circa 266.000 tonnellate, di cui il 52% nel retail, il 38% nell'Horeca e il 10% nel vending

•

Quasi il 94% dei volumi totali è realizzato dal caffè macinato o in grani, l'1,6% dal solubile e circa il 5% dalle cialde, il segmento che dovrebbe crescere maggiormente nei prossimi anni

•

Il mercato interno ha raggiunto il limite dei volumi e presenta un alto livello di segmentazione. Le opportunità sono legate all'innovazione e a prodotti a maggior valore aggiunto.

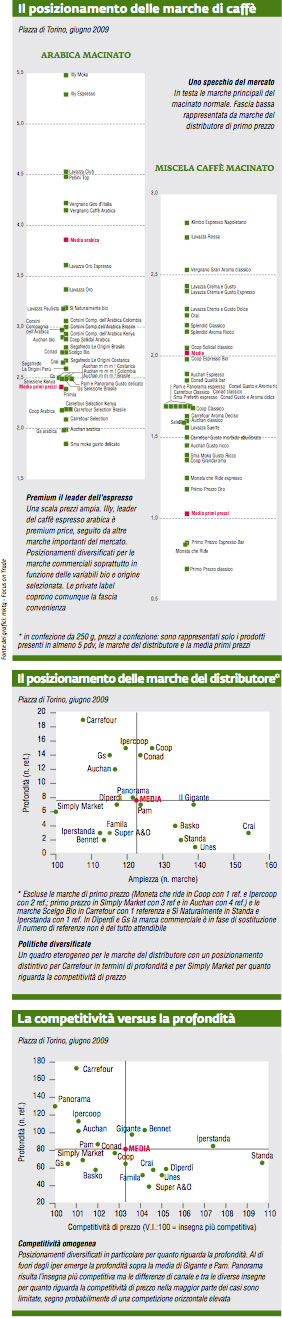

Nella piazza di Torino i primi 4 competitor dominano l'offerta

1. Nelle diverse insegne dal 42,2 all'82,1% le referenze dei primi 4

2. Gli iper accolgono meglio l'innovazione

Nella rilevazione effettuata sulla piazza di Torino si evidenzia una profondità media superiore per gli iper con 117,7 referenze per punto di vendita rispetto a 65 nei super. Il dato medio complessivo è pari a 81,6 referenze mentre nei discount è di 13,3. La segmentazione degli assortimenti mette in luce che le grandi superfici sono in grado di offrire un po' più di visibilità alle innovazioni. In particolare il caffè monoporzione è presente in tutti gli iper con un'incidenza sul totale referenze che in media è superiore (16,7% rispetto a 12,7%) rispetto alle medie superfici, format nel quale due insegne non hanno in assortimento le capsule. La rappresentazione dei segmenti è comunque completa e relativamente omogenea in tutte le insegne. Considerando il totale delle referenze rilevate, il 63,3% è costituito dal caffè macinato, il 12,1% dal solubile, il 9,9% dalle cialde, il 9,3% dal caffè in grani, il 4,6% dalle capsule e lo 0,8% dal caffè americano. Trasversalmente all'assortimento, il decaffeinato vale in iper e super il 16,2% delle referenze totali rilevate, una presenza tutto sommato consistente e superiore al suo peso effettivo in termini di volumi sul mercato. Lo stesso discorso può essere fatto per capsule e cialde a dimostrazione del fatto che i format moderni sono ben disposti ad accogliere novità in un mercato maturo e che è caratterizzato da una forte competizione di prezzo nell'area del consumo tradizionale.

Offerta segmentata

Uno dei fattori chiave del mercato è la capacità di coprire diverse esigenze di consumo. La forte diversificazione e la penetrazione capillare di molti prodotti del leader Lavazza è sintomatica. Quattro linee di prodotto sono diffuse ovunque (Oro, Rossa, Espresso Famiglia e Dek). Le altre linee sempre presenti sono Hag Classico, Illy Espresso, Nescafè Classic e Gran Aroma, Splendid Aroma Bar e Splendid Classico. A livello di main brand si trovano in tutte le insegne Lavazza, Splendid e Hag, Illy, Nescafè e Vergnano che dimostra di avere una penetrazione capillare sulla piazza di Torino. In 18 pdv su 19 è presente Lavazza Carmencita e in 17 Kimbo, Pellini e Segafredo e in circa metà delle insegne Palombini e Corsini. Sul numero totale di referenze rilevate i marchi Lavazza hanno il 25,7%, Nescafè il 10,3%, seguono Vergnano (9,2%), Segafredo (6%), Splendid (5,2%), Hag (4,9), Illy (4,6), Kimbo (4,3), Corsini (4,2%), Pellini (3,2%), quindi con l'1,5% o meno Palombini, Motta, Gimoka, Mauro ecc. Le marche commerciali rappresentano complessivamente il 10,2% delle referenze rilevate.

Il consumatore dimostra fedeltà per la marca

L'attenzione all'evoluzione degli stili di vita e alle nuove forme di consumo può aprire nuove opportunità. La penetrazione quasi capillare e la frequenza quotidiana di consumo hanno raggiunto il limite. La domanda è matura nei volumi e le coordinate del consumo sono a grandi linee consolidate da sempre su tipologie di consumatori ben definite per le principali categorie di caffè: normale, con numerose variazioni in base al tipo di prodotto/marca (estremizzando si potrebbe dire che ogni consumatore ha il suo caffè); decaffeinato, per chi non vuole comunque rinunciare al piacere del caffè; solubile, prodotto-servizio consumabile anche in momenti non canonici. Nell'ambito di un mercato tradizionale in cui è difficile aumentare il parco trattanti, i principali player cercano di sviluppare nuove modalità di consumo incentrate sull'incremento del contenuto di servizio a casa. Di qui lo sviluppo del segmento di capsule e cialde che promette di espandersi ulteriormente.

Promozioni in corso

Nei segmenti più tradizionali gli acquisti sono fortemente legati anche alle offerte promozionali che possono spostare temporaneamente le preferenze da una marca all'altra ma il risultato complessivo è di una certa stabilità nei rapporti di forza tra i principali player. Se consideriamo tutto il mercato del caffè, compreso il solubile, il canale iper+super+libero servizio vede nell'anno terminante ad aprile 2009 la leadership del gruppo Lavazza con circa il 42% a valore, seguito da Kraft Foods con i marchi Splendid e Hag che raccolgono oltre il 10% e Cafè do Brasil con l'8,5%. Altri cinque player (Nestlè, Illycaffè, Segafredo Zanetti, Casa del Caffè Vergnano e Torrefazione Quarta) rappresentano globalmente il 20% a valore. Il consumatore italiano è per tradizione e tipo di consumo abbastanza esigente in fatto di caffè e può essere legato a particolari gusti. Anche Lavazza copre tutte le esigenze con un ampio portafoglio prodotti (le linee di caffè macinato Lavazza Crema e Gusto, Qualità Rossa e Qualità Oro sono in assoluto le più vendute in termini di valore nella Gda, seguite da Kimbo Macinato Fresco, Illy Espresso e Splendid Classico) ma molti marchi possono avere un impatto significativo non solo ma soprattutto a livello di area per la notorietà presso il consumatore: si pensi per esempio a marchi come Pellini, Saicaf, Mauro ecc.

Il profilo del consumatore di caffè

PENETRAZIONE Parco trattanti saturo. Penetrazione nelle famiglie intorno al 95% per il caffè tostato e al 20% per il solubile.

AREA DI RESIDENZA Acquisti pro capite nel retail omogenei nel centro-nord per quanto riguarda il caffè tostato e inferiori alla media al sud, area che presenta anche un consumo ridotto di caffè solubile rispetto alle altre aree.

TARGET Universale per il caffè tostato con marcate variazioni nella scelta in base a prezzi

e gusti. Trend positivo per il decaffeinato che tende ad avvicinare il gusto del caffè normale; stili di vita più moderni, sensibili alla comodità d'uso per i porzionati.

OCCASIONI DI CONSUMO In ordine sono colazione, tarda mattinata e i pasti canonici i momenti privilegiati

di consumo.

{kind=link}