Registrati gratuitamente per scaricare il pdf con la versione completa dell'articolo >

1. Il valore della marca

è predominante

2. L'Italia è il maggior paese esportatore di prodotti biologici

3. Bassa la pressione promozionale: vale meno del 10% delle vendite

In un momento in cui le famiglie per recuperare potere d'acquisto riaggiustano le proprie scelte muovendosi sia sulla scala dei prezzi sia nei diversi format distributivi, il biologico sembra un fenomeno a sé stante, per quanto ancora limitato a circa il 2% della spesa alimentare delle famiglie. Si stima tra i 2,8 e i 3 miliardi di euro il mercato del biologico italiano, con circa 1,8 miliardi di vendite al dettaglio in negozi specializzati, Gda, vendite dirette delle aziende agricole (soprattutto ortofrutta, olio e vino), door to door e gruppi d'acquisto. Canali interessanti e in pieno sviluppo anche la ristorazione scolastica, con un business tra i 200 e i 250 milioni di euro per oltre 1 milione di pasti giornalieri, e l'export, con l'Italia che si colloca come il maggior esportatore mondiale di prodotti biologici con circa 900 milioni di euro. Il dinamismo del cibo bio è confortato dai dati: il panel Ismea/Nielsen sugli acquisti domestici di prodotti biologici confezionati, che esclude i negozi specializzati, segnala nel primo semestre 2009 un incremento dell'8,5% in volume e del 7,4% in valore sullo stesso periodo 2008 mentre negli oltre 1.100 punti di vendita specializzati in alimenti bio (indipendenti o affiliati in franchising, per due terzi localizzati al nord) il business dell'ultimo anno è lievitato del 10-15%.

Il trend positivo coinvolge anche le quasi 2.000 aziende con vendita diretta, gruppi d'acquisto e mercatini.

Nel mass market gli acquisti passano prevalentemente attraverso la Gda, limitato il peso dei discount (per quanto questo format sia in crescita), e del dettaglio tradizionale non specializzato. Lo sviluppo del biologico nei format moderni è legato ai brand. Nel food & beverage confezionato le private label bio sviluppano un cifra in valore vicina ai 180 milioni di euro all'interno di iper e supermercati, per un volume pari a 111.000 tonnellate.

Il trend per la marca del distributore bio evidenzia nell'anno terminante ad aprile 2009 un incremento del 6% a volume e del 2,4% a valore. Per le insegne il biologico rappresenta un fattore differenziante di rilievo; accoppiato alla marca commerciale è un valore che sullo scaffale si comunica da sé, direttamente percepibile dal consumatore: aspetto importante tenendo conto che la comunicazione è un punto debole del settore.

Pochi comunicano

Sono rari i casi di comunicazione sul brand, uno di questi è rappresentato da Almaverde Bio, marchio di Almaverde Bio Italia nata tra gli altri proprio con l'obiettivo di sviluppare una politica di marca nel biologico. Le imprese aderenti (nel 2008 erano Canova, Fileni Simar, Fruttagel, Vitalnature, Organics Oils, Sipo, Besana, Oranfrizer, Agricola Salcuni, Novissime-Gruppo Eurovo) sono licenziatarie del marchio Almaverde Bio in esclusiva nei mercati di competenza. Almaverde Bio Italia realizza in pratica le strategie di comunicazione e promozione investendo le royalties dei partners. Altri esempi significativi di marchi forti possono essere considerati, in particolare nel lattiero-caseario, lo storico Fattoria Scaldasole e Prima Natura Bio.

La linea bio di Granarolo ha i suoi punti di forza nel latte fresco e nelle uova. Nel primo segmento deve far fronte al momento di stagnazione, in particolare per il latte fresco di marca; rappresenta comunque circa il 40% del latte bio.

Nel segmento uova, Prima Natura Bio ha raggiunto quota 14 milioni di uova, più o meno un decimo del mercato uova bio, con una distribuzione ponderata altresì limitata a circa il 20%. A parte i casi citati, vi sono altre marche che portano avanti il biologico da anni e che presentano nella Gda una penetrazione che consente perlomeno una discreta visibilità presso il consumatore.

Si tratta di numerosi specializzati del bio e più in generale dell'area salutista, noti soprattutto agli heavy users del biologico, che operano in numerosi segmenti merceologici, come Alce Nero & Mielizia (competitor che nell'ultimo anno ha avuto una buona crescita nelle superfici moderne e ha raggiunto nel complesso un fatturato di oltre 30 milioni di euro con un incremento del 21,5%), Cereal, Fiorentini, Germinal, Il Sarchio, Bjorg, Matt&Bio, Ital Nature, Engelbert ecc. Specificamente nell'ortofrutta un player importante è Brio, che ha sviluppato la filiera biologica e nel 2008 ha realizzato un fatturato di quasi 40 milioni di euro (78% ortofrutta e 22% trasformati).

Rispetto al quadro competitivo, quelli citati sono tra i player più importanti ma occorre considerare che il mercato è molto polverizzato, trasversale all'alimentare, e in cui la competizione avviene più che nell'ambito del biologico, tra prodotti bio e convenzionali.

I key factor

- Appeal dei valori di naturalità e salubrità insiti nel biologico

- Diversificazione merceologica

- Penetrazione nella Gda

- Aumento della promozione al consumatore

Almaverde Bio

Più

- 24,3 milioni di euro il fatturato 2008 (+8,7% sul 2007)

- Marca forte e tra le più dinamiche nella Gda

- Sviluppo della politica di marca sui principali mercati esteri

- Aumento delle aziende licenziatarie

Meno

- Nella Gda il biologico è ancora in gran parte da definire. È difficile soprattutto rendere visibile la marca

I numeri del biologico

- Con una superficie bio di 1 milione di ettari e per numero di aziende agricole l'Italia è al primo posto in Europa, a livello della Spagna. Il rank mondiale dell'agricoltura bio è guidato dall'Australia con 12 milioni di ettari. L'Italia è al sesto posto.

- L'Italia è in testa nella produzione di ortaggi, cereali, agrumi, uva e olive bio ed è al secondo posto per il riso bio dopo la Thailandia.

- Al primo posto della classifica regionale per superfici è la Sicilia con 219.000 ettari circa nel 2008. Il 54,3% della superficie bio è localizzata al sud.

- La Svizzera ha la spesa pro capite più elevata in Europa (con più di 100 euro), Austria, Danimarca e Svezia. In Italia la spesa pro capite è di circa 51 euro.

Lo scenario

- Lo scenario è favorevole: negli ultimi anni la crescita a livello mondiale è stata in media del 10-20%, raggiungendo numeri consistenti: 32 milioni di ettari, 1,2 milioni di aziende e un mercato in valore di oltre 32 miliardi di euro.

- In alcuni paesi europei il bio incide per oltre il 4% sulla spesa alimentare, grazie soprattutto alla diffusione in tutti i canali distributivi.

- In Italia il trend si mantiene positivo: nell'ultimo anno si può stimare una crescita in valore del 7-8% per l'intero mercato.

- Nella distribuzione moderna il bio è in crescita costante. Il valore nella Gda si aggira attorno ai 350-360 milioni di euro.

Proiezioni per il futuro

MERCATO

Ampliamento della gamma di prodotti

OFFERTA

Maggiori investimenti sulla politica di marca se dovesse aumentare notevolmente

la dimensione del mercato

MARKETING MIX

Aumento della penetrazione nella Gda

DISTRIBUZIONE

In crescita i canali rilevanti: Gda, negozi specializzati, vendite dirette

La catena del valore

Da un'analisi condotta da Ismea su alcuni comparti biologici nel dicembre 2008 risulta che la quota spettante ai produttori sul prezzo finale è del 34%, la quota dell'ingrosso è del 25% mentre il resto riguarda la fase al consumo. L'anno scorso per molti prodotti biologici l'andamento dei prezzi è stato più favorevole rispetto ai corrispondenti prodotti convenzionali.

Nel capoluogo campano

il biologico è poco presente

1. Poco spazio sugli scaffali e dominio della marca commerciale

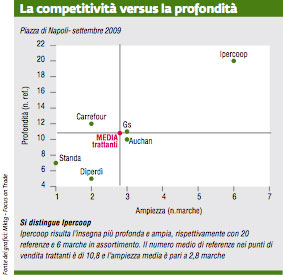

La rilevazione effettuata sulla piazza di Napoli ha preso in esame la presenza di prodotti biologici in tre aree di mercato: pasta, olio extravergine e conserve rosse. Il sud è tradizionalmente un'area di bassi consumi, con un gap notevole rispetto al resto del paese, il che si riflette ovviamente sugli assortimenti bio; per esempio, se consideriamo il dato medio nazionale, la profondità media delle private label, che hanno la leadership del biologico nelle superfici moderne, risulta pari a circa 220 referenze di bio confezionato mentre al sud la consistenza dell'assortimento medio è inferiore di quasi il 30%. Solo la metà delle insegne di medie e grandi superfici (tre iper e tre super) e nessun discount offre referenze bio nei segmenti esaminati. La profondità media nei punti di vendita trattanti è di 10,8 referenze ma scende a 5,4 se si considerano tutti gli iper e super della piazza. Lo spazio riservato al biologico è limitato e il bio in assortimento nelle merceologie considerate è incentrato sulla marca commerciale. Le private label in pratica rappresentano il 72,3% di tutte le referenze bio riscontrate. Se si escludono le marche commerciali, il numero medio di marche presenti nelle insegne trattanti è solo di 1,7. Lo scarso impatto del prodotto biologico al sud è significativo soprattutto se si considera che pasta, olio e conserve rosse sono prodotti di grande consumo in quest'area. Il numero limitato di referenze non consente di fare confronti sulla competitività di prezzo. Allo stesso modo è difficile fare una valutazione sulle politiche di assortimento delle insegne che trattano il biologico nei mercati presi in esame. Un ultimo cenno ai grafici di posizionamento che riguardano la pasta di semola e la passata di pomodoro: nella scala prezzi si sono riportate, oltre alle referenze bio, anche quelle dei prodotti convenzionali presenti sulla piazza di Napoli.

Giovani-adulti, istruiti e abitanti al nord i consumatori

1. La convinzione ideologica supera la barriera del prezzo

2. Il consumatore standard non accetta il prezzo maggiorato

Il nocciolo duro della domanda è rappresentato da una fascia di heavy users che hanno sviluppato per convinzione, o attirati da mode salutiste, la cultura del biologico e che non badano al gap di prezzo rispetto al convenzionale, mentre per i consumatori occasionali proprio il prezzo, soprattutto in tempi di crisi, può diventare una discriminante decisiva. L'incidenza dei prodotti bio sulla spesa alimentare è tuttora ridotta e ben lontano da quanto accade soprattutto in paesi come Svizzera, Austria, Germania, Scandinavia, dove per alcune tipologie di prodotti il bio sfiora una quota del 20%. Le ragioni che mantengono il bio a una dimensione di nicchia, se comparato al consumo totale di alimenti e bevande, sono molteplici: il ritardo nella modernizzazione distributiva in alcune aree del paese; la scarsa promozione del biologico a livello di consumatori; la difficoltà di definire compiutamente il biologico all'interno della distribuzione moderna (il sistema più seguito rimane quello di disperdere i prodotti bio nelle aree merceologiche di competenza). Quest'ultimo aspetto è rilevante perché la distribuzione moderna è il format che potrebbe dare un impulso decisivo verso una dimensione mass market in termini di volumi. Infine una caratteristica storica del mercato, vale a dire la concentrazione dei consumi al nord rispetto a una produzione localizzata prevalentemente al sud.

Crescita

Negli ultimi 15 anni è più che raddoppiata, pur alternando momenti di stasi a fasi di crescita, la percentuale dei consumatori che utilizzano con una certa frequenza prodotti biologici, a dimostrazione che il comparto ha un potenziale interessante. Se consideriamo l'atteggiamento verso il biologico, la valenza salutista e i valori intrinseci dei prodotti bio sono vincenti ma l'approccio prevalente di una larga fascia di consumatori si può condensare nella formula “consumerei più di frequente prodotti biologici se costassero meno”. In pratica circa tre quarti degli italiani sono per niente o poco propensi a spendere di più rispetto al convenzionale per mangiare biologico.

Il profilo del consumatore di prodotti bio

Penetrazione

Circa il 25% delle famiglie acquista prodotti biologici. Al sud la penetrazione è dimezzata.

Area di residenza

Il 72% dei consumi di biologici confezionati è concentrato al nord. Molto basso il consumo al sud, area il cui peso è diminuito negli ultimi 7 anni.

Target

Il consumatore tipo è giovane e ha livelli di istruzione e di reddito alti.

Luoghi di acquisto

Nel mass market, escludendo i canale specializzati, oltre il 90% di prodotti biologici confezionati viene acquistato in iper e super.

Allegati

- 184-MKUP-Grocery

- di Valeria Torazza / dicembre 2009

{kind=link}