Registrati gratuitamente per scaricare il pdf con la versione completa dell'articolo >

1.

I prodotti di base

come le insalate

sono in fase di maturità

2.

Crescono i segmenti

più avanzati

come zuppe

e frutta tagliata

Dal 2001 al 2007 il mercato della IV gamma è aumentato in media di oltre il 20% in valore l’anno. Tuttavia la congiuntura economica comincia a pesare sugli acquisti (trattandosi di prodotti ad elevato contenuto di servizio ma con un gap di prezzo significativo rispetto al fresco non trattato e sfuso) e si è tradotta in un rallentamento progressivo del tasso di crescita con un assestamento verso la stabilità negli ultimi 12 mesi ma con una buona ripresa dall’inizio del 2009: stando ai dati Nielsen Total Food, il trend a tutto aprile 2009 segna un calo dello 0,8% mentre il progressivo di aprile 2009 torna in positivo con un +4%. Lo scenario italiano ripropone su piccola scala quanto è accaduto negli Stati Uniti dove, avendo come driver l’innovazione, in dieci anni il mercato è praticamente triplicato arrivando a 12 miliardi di euro. In Italia il mercato è ancora giovane e in piena evoluzione: è nato e si è sviluppato nella Gda che monopolizza le vendite (il discount ha un’incidenza inferiore al 4% in valore) valutabile nel retail ad oltre 800 milioni di euro e 110.000 tonnellate, includendo anche le zuppe fresche e la nicchia della V gamma.

Grandi opportunità oltre le insalate

L’innovazione è un fattore chiave di sviluppo per un business ancora fortemente focalizzato sulle insalate. I segmenti più dinamici sono quelli innovativi a partire dal fenomeno delle zuppe fresche (in rapida crescita con un trend a valore dell’80% nel 2008) segmento sviluppato in particolare da DimmidiSì che ha raggiunto una solida leadership e l’anno scorso ha arricchito l’offerta con una nuova proposta (Le Zuppe Fresche Pasta e Fagioli). La Linea Verde ha inoltre lanciato DimmidiSì – Purè di patate fresco, il primo purè già pronto senza bisogno di aggiungere altri ingredienti. Le zuppe fresche crescono anche sotto la spinta di nuovi entranti: il leader della IV gamma Bonduelle ha introdotto la linea “A Tutta Zuppa”, in confezione monoporzione comprensiva di cucchiaio che crea l’occasione di consumo fuori casa, mentre buone performance sono state ottenute nel 2008 da altre linee come Pronticosì e Vogliazzi. Stesso discorso per la frutta pulita e tagliata (60% monoprodotto, 40% mista) con un trend nell’anno passato del 25% a valore, proposte innovative tese ad aumentare un parco trattanti ancora ridotto e sviluppare l’area snack. Bonduelle ha per esempio introdotto di recente la linea Mais&Fruit (mix di mais e frutta esotica in doppia vaschetta monodose) mentre l’ultima novità di La Linea Verde, lanciata nell’ottobre 2008, è DimmidiSì - Frullato fresco di frutta che dalle tre referenze iniziali (frutti di bosco, fragola e banana, tropicale) ha di recente allargato la gamma con due nuovi gusti: arancia e carota, pera e amarena.

Soprattutto private label

L’ortofrutta lavata e pronta all’uso è stata tradizionalmente territorio di conquista per le marche dei distributori, che trovano in questo prodotto-servizio uno strumento efficace di identificazione dell’insegna e fidelizzazione del consumatore. Le private label rappresentano in particolare nelle verdure di IV gamma circa il 54% dei volumi veicolati dalle superfici moderne. Il vissuto di marca è scarso, con la parziale eccezione di Bonduelle, che ha introdotto per prima sul mercato un brand forte e riconoscibile. Bonduelle, grazie anche all’acquisizione di Cielo e Campo e all’accordo di fusione nel 2001 con Ortobell, ha raggiunto la leadership di marca con una quota a valore che si avvicina al 20%. Più di recente anche La Linea Verde con i marchi DimmidiSì e Solo Olio e Aceto ha sviluppato un processo di consolidamento della brand awareness e ha rafforzato la sua posizione totalizzando oltre il 7% a valore del mercato (considerando anche l’acquisizione alla fine del 2007 di Natura.com, azienda del fresh cut situata nel bergamasco).

Il quadro competitivo rimane comunque caratterizzato dalla presenza di numerosi produttori con una valenza più specificamente territoriale anche per le barriere rappresentate dagli aspetti logistici.

Nel segmento innovativo delle zuppe, DimmidiSì ha rivoluzionato il quadro competitivo che è tuttora in piena evoluzione mentre nella frutta di IV gamma, che attualmente supera probabilmente i 15 milioni di euro nella Gda, tre produttori (Solfarm Europe, La Linea Verde e Blue Sky Products) assommano l’80% a valore.

I key factor

- Importanza dell’approvvigionamento in funzione di prezzi e disponibilità della materia prima

- Mantenimento della catena del freddo e la gestione nel punto di vendita delle criticità

- Elevate aspettative dei consumatori sulla qualità

- Visibilità dei prodotti sullo scaffale

- Attività di comarketing

Bonduelle

Più

- Marca top of mind. Investimenti in comunicazione

- Innovazione e diversificazione dell’offerta

- Promozioni in linea con la media

Meno

- Difficoltà nel sostenere la forte concorrenza delle marche commerciali e dei produttori locali nei segmenti più banalizzati

Lo scenario

- Il mercato è ancora sottodimensionato rispetto alle potenzialità e allo sviluppo in altri Paesi europei

- Il prezzo di vendita è elevato e può influenzare la decisione d’acquisto. In linea generale più bassa è la frequenza di acquisto più alta è la sensibilità al prezzo

- È necessario migliorare la trasparenza dell’offerta, considerando anche l’aumento costante delle referenze

- La componente di servizio è il fattore fondamentale nella scelta d’acquisto. Esiste lo spazio per nuovi prodotti in grado di soddisfare le esigenze del consumatore

Proiezioni per il futuro

MERCATO

Sviluppo di nuovi segmenti

OFFERTA

Sono tuttora pochi i player in grado di creare fedeltà alla marca

MARKETING MIX Innovazione, merchandising diretto

DISTRIBUZIONE

Gda, auspicabile aumento della penetrazione nel food service

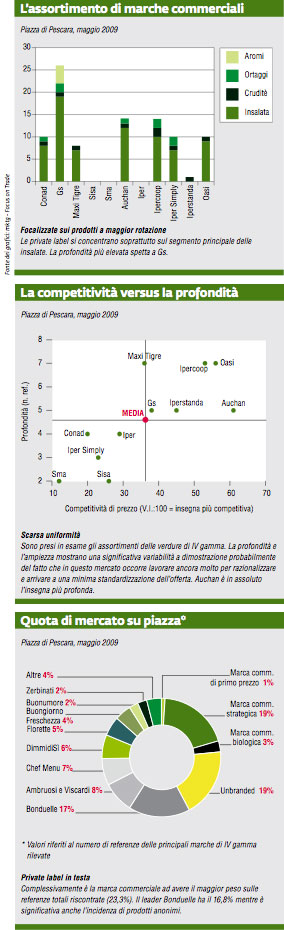

L’offerta di marche e la segmentazione merceologica nella piazza di Pescara definiscono display eterogenei

1.

Nella piazza di Pescara, gli iper svettano in assortimento

2.

La profondità dell’offerta è condizionata dal basso consumo pro capite

Ipermercati e supermercati costituiscono il canale privilegiato di vendita per l’ortofrutta di IV e V gamma. In queste superfici sono state vendute l’anno scorso circa 415 milioni di confezioni per un valore che si avvicina ai 600 milioni di euro (più o meno tre quarti del valore nel retail escludendo il dettaglio tradizionale). L’aumento della profondità degli assortimenti dedicati alla IV e V gamma è una costante di questi ultimi anni. Nella rilevazione sulla piazza di Pescara la media delle referenze è risultata di 39,1 rispetto alle 28,1 riscontrate un paio di anni fa sulla stessa piazza. Gli iper si distinguono per una profondità media nettamente superiore: 48,3 contro 28 nei super mentre i discount hanno un assortimento limitato ad alcune referenze base (in media 6,6 per punto di vendita). Bisogna considerare che in questo mercato sono sensibili le differenze locali e quindi gli assortimenti per area. La regione in cui è stata condotta la rilevazione ha un consumo pro capite inferiore alla media nazionale e questo si riflette indubbiamente sulla profondità dell’offerta: basti pensare che a livello nazionale l’ortofrutta di IV gamma (escludendo quindi la V gamma) presenta in media un assortimento di oltre 50 referenze per punto di vendita. Tornando alle insegne di Pescara, si riscontrano discrete differenze nella segmentazione merceologica degli assortimenti. Per esempio, la tipologia che ha il maggior peso sulle referenze totali rilevate, vale a dire i mix di insalate con il 29,3%, ha quote sull’offerta delle diverse insegne che varia dal 16,3% al 48,4%; le zuppe fresche non sono presenti in 4 insegne e la frutta tagliata e pronta al consumo si trova solo in 2 punti di vendita. Nel complesso per referenze totali alle spalle dei mix si collocano le insalate monotipo con il 20,2%, quindi gli aromi (11,9%), le verdure da cuocere (8,6%), la V gamma (7,2%), zuppe e insalate arricchite entrambe con il 7%.

Molte private label e anonimi

La polverizzazione dell’offerta tipica del mercato e il peso rilevante delle marche commerciali, a cui si aggiungono le specificità territoriali, fanno sì che un numero molto limitato di player raggiunga penetrazioni significative in tutte le insegne. In pratica solo Bounduelle, considerando le verdure di IV gamma, è presente in numerose insegne (per la precisione 8 su 11) mentre si scende a 5 per Ambruosi e Viscardi, a 3 per DimmidiSì, a 2 per Florette, Buonumore, Zerbinati e Il Melograno.

Spazio alle private label

- Forte presenza della marca commerciale sulle referenze alto-vendenti. La marca industriale trova facilmente più spazio nei segmenti innovativi

- La pressione promozionale per l’ortofrutta di IV gamma è intorno al 16% delle vendite a valore, per la V gamma è solo del 5%

- Oltre che con la forte concorrenza delle private label, in crescita sopra la media anche l’anno scorso, la marca industriale deve fare i conti anche con il take away anonimo confezionato dal punto di vendita o dai produttori

- Il food-service che in paesi come la Francia e la Germania vale rispettivamente il 40% e oltre il 50% del mercato, in Italia ha un ruolo marginale e può offrire opportunità di sviluppo

La IV gamma è la soluzione per i moderni stili di vita

1.

L’elevato contenuto

di servizio è il fattore chiave coniugato con la qualità del prodotto

2.

Grandi differenze tra i consumi alle diverse latitudini del paese

I

prodotti di IV gamma, già tagliati, lavati e soprattutto freschi e pronti al consumo, e quelli di V gamma (verdure lessate o cotte al vapore) favoriscono l’esigenza dei consumatori di oggi, con stili di vita frenetici e sempre più orientati ai consumi veloci e fuori casa, di assumere regolarmente frutta e verdura per il proprio benessere. Inoltre fattori come l’aumento dei single, l’incremento del lavoro femminile, la destrutturazione dei pasti, spingono la domanda di prodotti ad alto contenuto di servizio, in porzioni, utilizzabili in modo facile e veloce. Negli acquisti totali familiari di ortaggi freschi o conservati, la IV e V gamma pesano complessivamente secondo il panel Ismea-Nielsen sui consumi domestici per il 2,3% in volume e per il 9,5% in valore (mentre è ancora trascurabile l’incidenza della frutta tagliata e pronta sul consumo complessivo di frutta). Il mercato è caratterizzato da una sempre maggiore trasversalità dei consumi, anche se con differenze per quanto riguarda le fasce d’età (maggior penetrazione nei target giovani-adulti) e soprattutto territoriali: le regioni meridionali presentano infatti consumi pro capite nettamente inferiori alla media nazionale; considerando le verdure di IV gamma, emerge che le vendite in volume al sud in iper e super rappresentano solo l’11% del totale Italia con una referenziazione media che è inferiore del 35% a quella nazionale mentre nel caso della frutta tagliata siamo a quantitativi trascurabili. Per quanto la sensibilità al prezzo da parte del consumatore sia aumentata con la crisi economica, i fattori chiave nella dinamica della domanda sono altri: la qualità e la trasparenza dei prodotti, sia in senso fisico sia di filiera produttiva, in un mercato in cui le aspettative del consumatore sono elevate, e oltre a questo la visibilità delle confezioni sugli scaffali, essendo di fronte a modalità d’acquisto dell’ortofrutta abitudinarie ma con una forte componente di acquisto d’impulso veloce nel caso della IV gamma. Altro elemento importante di spinta della domanda è la diversificazione dell’offerta: negli ultimi anni il numero di referenze è aumentato in misura maggiore delle vendite tanto che la gestione e la razionalizzazione dei display in chiave category sta assumendo sempre più peso.

Margini interessanti

La IV e V gamma rappresentano un’area interessante per la distribuzione moderna sia per il posizionamento distintivo dell’insegna sia per la marginalità relativa che seppur in leggera diminuzione rispetto a qualche anno fa si mantiene vicino al 30%.

Il profilo del consumatore di IV e V gamma

PENETRAZIONE

Il livello di penetrazione nelle famiglie italiane è del 60% per la IV gamma e del 18% per la nicchia della V gamma

AREA DI RESIDENZA

Consumi di IV gamma concentrati nel centro-nord, e in particolare nelle grandi città, e molto bassi al sud. Per la V gamma i maggiori volumi d’acquisto sono al centro

TARGET

La penetrazione dei prodotti diminuisce con l’aumentare dell’età. Prodotti tipici per stili di vita moderni e orientati al risparmio di tempo

STAGIONALITÀ DEI CANALI DI ACQUISTO

Consumi inferiori nel periodo estivo. Acquisti concentrati nella distribuzione moderna

Fonte: elaborazione dell’autore © MARK UP

{kind=link}