Registrati gratuitamente per scaricare il pdf con la versione completa dell'articolo >

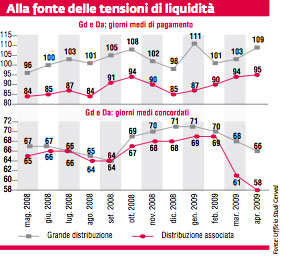

1. Aumento di una decina di giorni dei tempi di pagamento della Gd e della Da

2. Causato soprattutto della crescita dei ritardi

3. Da marzo riduzione generalizzata dei termini concordati in fattura

La crisi economico finanziaria che si è abbattuta sul mondo intero a settembre 2008, ha avuto chiare ripercussioni sul potere d’acquisto e, quindi, sui consumi degli italiani. La grande distribuzione (Gd) e la distribuzione associata (Da), generalmente considerate canali di vendita affidabili anche se caratterizzati da pagamenti impostati sul lungo termine, stanno soffrendo la crisi congiunturale. Le aziende fornitrici lamentano una sempre maggiore difficoltà nella gestione del rapporto commerciale, continue dilazioni dei pagamenti, ritardi e richieste sempre più impegnative.

Il 2008 si è salvato grazie agli incrementi di listino, soprattutto dei generi alimentari, mentre nel 2009 si sta pagando il prezzo dei decrementi, a cui si è aggiunta una ulteriore forte contrazione del fatturato dovuta all’incertezza sui tempi della ripresa economica. In realtà il consumatore italiano ha anticipato la crisi di circa tre mesi e ha adottato già a giugno 2008 il comportamento tipico di una fase recessiva comprando solo quanto è strettamente necessario, allungando il tempo impiegato per decidere se effettuare o meno l’acquisto (penalizzando così le spese dettate dall’impulso), ricercando promozioni ed effettuando attente comparazioni di prezzo alla ricerca del prodotto più conveniente. La situazione descritta ha anche comportato lo switch di canale: il consumatore visita più insegne e più punti di vendita inseguendo le migliori promozioni, arrivando persino a spostare gli acquisti da un canale a un altro con un migliore rapporto qualità/prezzo. Da qui la crescita dei discount, favorita anche dalla loro presenza capillare sul territorio e da buoni assortimenti di prodotto. Risultato: alcuni operatori sono in crisi e mostrano forti tensioni di liquidità che comportano insoluti se non addirittura il default, altri si stanno aggregando, altri ancora cavalcano l’onda della crisi per dilazionare ulteriormente i pagamenti pur godendo di buona salute.

Come pagano la Gd e la Da

Cerved Group-Divisione Lince ha analizzato le esperienze di pagamento del largo consumo, monitorando i comportamenti della Gd, della Da e dei canali di vendita (supermercati, ipermercati, superette, discount). Il periodo temporale osservato va da maggio 2008 ad aprile 2009. Lo studio mostra un aumento di una decina di giorni dei tempi di pagamento della Gd e della Da nei 12 mesi analizzati causato principalmente della crescita dei ritardi, vista la sostanziale stabilità dei termini di pagamento, a eccezione della brusca flessione dei termini definiti in fattura imposti dai fornitori della Gd nel bimestre marzo-aprile 2009.

I pagamenti per tipologia

di canale di vendita

Analizzando lo score Lince dei pagamenti** per tipologia di canale nell’arco temporale che va da settembre 2008 ad aprile 2009, risulta che è il discount a pagare meglio rispetto al cash and carry, all’ipermercato, al supermercato e alla superette. I discount si sono mantenuti buoni pagatori per tutto il periodo analizzato e rappresentano l’unica tipologia di canale favorita dalla crisi che è intervenuta sul comportamento del consumatore, guidato ora negli acquisti soprattutto dalla variabile prezzo. La concorrenza tra tipologie di canale si è fatta più agguerrita e il consumatore italiano, considerato tra i più legati in Europa ai “suoi negozi preferiti”, è diventato infedele alla sua insegna, alle sue marche privilegiando il primo prezzo e il private label.

In parte beneficia di questo aspetto anche l’ipermercato che riesce più di altri canali a mantenere prezzi competitivi grazie alla miriade di offerte scontate, infatti lo score degli ipermercati tiene anche negli ultimi mesi. Sono le superette che scontano la crisi più degli altri canali proprio perché non possono competere sul fronte dei prezzi, seguite dai supermercati e dai cash & carry.

Difficili i mesi di marzo e aprile 2009 caratterizzati da un peggioramento generale dello score che tuttavia si mantiene positivo per discount e ipermercati.

Che le superette navighino in cattive acque, lo si osserva ancora più chiaramente dall’analisi dei giorni medi di pagamento e dei giorni medi concordati in fattura. Lo scoppio della crisi a metà settembre 2008 ha avuto come diretta conseguenza l’aumento a fine mese dei giorni medi di pagamento per tutte le tipologie di canali considerate, tuttavia se osserviamo i 12 mesi che vanno da aprile 2008 allo stesso mese dell’anno in corso, risulta che cash & carry e superette hanno allungato i pagamenti rispettivamente di 18 e di 15 giorni, mentre si contano 5 e 4 giorni in più per supermercati e ipermercati e persino tempi di disimpegno più brevi di 1 giorno per i discount.

I picchi nei tempi di pagamento degli ipermercati, tipici di questo canale, derivano dal loro tradizionale forte potere negoziale, mentre quelli delle superette sono dovuti a vere e proprie tensioni di liquidità che portano a pagare regolarmente o quasi solo alcuni fornitori.

Come hanno reagito i fornitori? Con una riduzione generalizzata dei termini concordati in fattura, molto evidente per le superette che hanno subito una riduzione dei termini di 16 giorni, netta anche per supermercati (-5 giorni) e discount (-7 giorni) e meno forte per gli ipermercati (-2 giorni). In controtendenza i termini definiti in fattura per i cash & carry, che risultano in aumento di 4 giorni grazie al loro potere contrattuale. In sintesi, l’analisi mette in evidenza che è il discount la tipologia di canale che paga meglio e che mantiene un comportamento virtuoso nel tempo.

Il fatturato per tipologia

di canale di vendita

Passando all’analisi della distribuzione del fatturato per tipologia di canale, si osserva che i ricavi si concentrano maggiormente nei supermercati, tuttavia si registra un calo in valore assoluto a partire dal mese di settembre del 2008 dovuto al fatto che i supermercati fanno fatica a fronteggiare la crisi, scontano tensioni di liquidità e blocchi repentini delle forniture.

In sintesi, nonostante un peggioramento dei pagamenti nell’ultima parte del 2008, complessivamente non si sono registrati comportamenti fortemente pregiudizievoli nel disimpegno. Il 2009 invece mostra un netto peggioramento dei pagamenti, in particolare per superette e supermercati che fanno fatica ad affrontare la crisi, mentre discount e ipermercati affrontano meglio la sfavorevole congiuntura economica.

Infine, poiché pare che i comportamenti di risparmio siano presenti in tutte le classi sociali, è probabile che alcuni canali continuino a soffrire maggiormente rispetto ad altri che riescono a offrire un migliore rapporto qualità /prezzo.

*Cerved Group-

Divisione Lince

** LO SCORE CERVED-Divisione Lince è un indicatore che sintetizza le abitudini di pagamento delle imprese negli ultimi 12 mesi analizzati. Lo score è elaborato attraverso un sofisticato algoritmo che considera per tutte le partite contabili, sia chiuse sia aperte, le seguenti variabili:

- i termini di pagamento concordati

- l’ammontare di ogni singola transazione

- i giorni effettivi di pagamento

- i ritardi contestualizzati con i termini di pagamento e l’ammontare della transazione

Il sistema neutralizza i casi sporadici di pagamenti ritardati e presenta una valutazione generale e oggettiva delle abitudini di pagamento. Lo score può assumere un valore da 0 (minimo - pagamenti irregolari) a 6 (massimo - pagamenti regolari).

Allegati

- 184-CervedG

- di Francesca Negri* / dicembre 2009

della sezione Retail Real Estate")

{kind=link}