Registrati gratuitamente per scaricare il pdf con la versione completa dell'articolo >

1. Per il 2020 Bbe

stima un giro d'affari

del discount pari

a 350 miliardi di euro

2. È proprio questo canale che trarrà il maggior beneficio dai trend di crescita

3. Dal 2,5% al 4,2%. Entro questa forchetta si evolverà il fatturato retail dal 2009 al 2020

I 27 paesi Ue rappresentano, con 495 milioni di abitanti e oltre 200 milioni di nuclei familiari, una delle più grandi aree economiche del pianeta. Le spese complessive per consumi privati ammontano a 7.354 miliardi di euro. Di questa somma, 2.696 miliardi di euro sono veicolati direttamente attraverso il canale del commercio al dettaglio: appena il 37% del totale. È una quota relativamente piccola, ma è sintomatica di un fenomeno che ha interessato i consumi europei negli ultimi anni: la compressione continua e incrementale delle spese delle famiglie a scapito del commercio al dettaglio, in direzione di esborsi obbligati (bollette, affitti, ecc.) e consumi voluttuari divenuti must come la comunicazione.

I G5 del retail europeo

Dal 1995 al 2007 i consumi finali (acquisti al dettaglio) sono saliti da 1.850 miliardi di euro a 2.696 miliardi, che corrisponde a una crescita media annuale del 4,6%. Una crescita trainata da 5 protagonisti, Gran Bretagna, Germania, Francia, Italia e Spagna che da soli generano il 72% dell'intero fatturato del commercio al dettaglio. La Germania, come terzo più grande mercato del commercio al dettaglio in Europa, non è stata in grado di evidenziare nessuna crescita nel periodo summenzionato (1995-2007). I fatturati sono rimasti fermi in questo lasso temporale, il che non significa che i consumatori abbiano acquistato meno. I tedeschi hanno adottato come criterio nei loro acquisti la convenienza. Il mercato retail inglese, invece, ha potuto raggiungere buoni incrementi in termini di crescita media. Al contrario dei tedeschi, gli inglesi hanno acquistato, almeno fino allo scoppio della crisi, con un orientamento alla qualità e al prezzo alto. Nei paesi Ue più piccoli dell'Europa orientale i fatturati sono letteralmente esplosi, quadruplicandosi o quintuplicandosi. Nel passaggio dalle economie stataliste alla privatizzazione, e quindi con la dismissione delle attività commerciali direttamente riconducibili a soggetti pubblici, le tradizionali aziende specializzate nel retail non sono state in grado di svilupparsi. Anche a causa di questo fenomeno, la quota di mercato di diversi formati retail è in parte sensibilmente cambiata fino al 2007. Così la quota delle imprese, guidate di regola dal proprietario, è precipitata dal 34,3% al 25,8%. Nello stesso periodo sono comparse sulla scena catene come H&M e Zara, la cui fetta di mercato si è ingrandita passando dal 12,9% al 18%.

Ai tradizionali formati del commercio al dettaglio appartengono da sempre i grandi magazzini, formula che in parte esiste già da oltre un secolo. Eccezion fatta per le filiali nei centri città delle moderne metropoli, i grandi magazzini hanno perso sempre più importanza, sostituiti dai centri commerciali, moderna declinazione degli storici department stores. La cui quota di mercato è scesa dal 5,3% al 4,2%.

Anche gli ipermercati, con i loro assortimenti food e non-food, che negli anni '70 e '80 erano particolarmente forti in Europa, perdono importanza soprattutto in Europa occidentale. La loro quota di mercato è arretrata dal 13,0% al 12,2%. Per molti esperti di commercio è forse sorprendente che i discounter si siano sviluppati molto lentamente fino al 2007, raggiungendo una quota del 4,8% (era del 3,8% nel 1995). Mentre in molti Stati della Ue i discount, soprattutto nel settore alimentare, non sono più tipologie trascurabili nelle scelte d'acquisto, e hanno raggiunto posizioni di mercato ancora più importanti, nel non-food vi sono pochi formati discount di successo, in grado di affermarsi su scala europea.

Successo dei concept

Il commercio europeo è affascinante, perché a dispetto del crescente numero di formati legati a catene, non solo può offrire ancora molto, ma perché i comportamenti di consumo degli europei pongono esigenze sempre più differenti e complesse. Mentre per esempio in Gran Bretagna i punti di vendita a libero servizio (come i grandi magazzini) come templi del consumo sono parte integrante o indispensabile delle vie, questa tendenza vale per i tradizionali concetti di mercato nel sud Europa, dove l'atmosfera, i prodotti freschi e il vissuto complessivo si mescolano per creare le esperienze d'acquisto. Mentre i clienti belgi o francesi realizzano la parte più cospicua dei loro acquisti alimentari in una quota crescente presso gli ipermercati, i consumatori cechi prediligono molto i neonati centri commerciali. Più di altri europei, gli svedesi utilizzano internet per lo shopping. In Germania al contrario la tecnologia nei punti di vendita gioca un ruolo importante. Rfid, self-scanning o self-check out rappresentano solo alcune declinazioni.

La tecnologizzazione del commercio riveste un ruolo importante nelle grandi imprese distributive. La voce di costo più pesante rimane quella del personale. Sotto la crescente pressione competitiva, viene esaminata sempre più la possibilità di ridurre i costi del personale attraverso la tecnologia. Corrisponde a questa tendenza un interrogativo oggi frequente: quando le postazioni di cassa tradizionali verranno razionalizzate a favore di casse adibite al self-scanning presso le quali il consumatore può leggere e pagare da solo i prodotti acquistati?

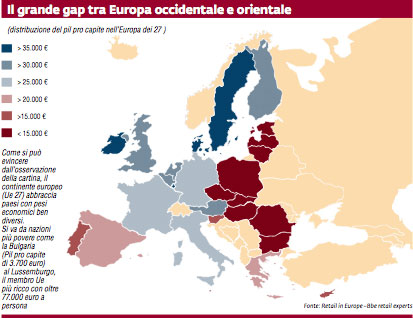

Il rilevante potere d'acquisto del commercio al dettaglio è soggetto anche oggi nei 27 paesi Ue a enormi oscillazioni. Mentre i bulgari spendono a testa meno di 1.000 euro all'anno in consumi al dettaglio, i lussemburghesi hanno a disposizione oltre 12.000 euro. Il livello di succursalismo in Gran Bretagna ha raggiunto livelli altissimi: oltre il 67% di tutte le imprese distributive oltre manica sono filiali di catene. La Germania è la patria dei più importanti player nel discount. Nel settore alimentare la quota dei discounter tedeschi si attesta come minimo sul 38%, ma secondo altri esperti arriva anche al 44%.

Per quanto concerne il grado di maturità o il livello di saturazione dei mercati retail nazionali, la Germania rimane tallonata dalla Francia, con Inghilterra e paesi scandinavi in vetta alla classifica. Elevati consumi nel commercio al dettaglio da una parte, e tutte le tipologie retail nelle quali si esplica il trade moderno dall'altra, conducono a ipotizzare che il quadro competitivo muterà con lo spostamento delle quote di mercato fra i singoli operatori. Non vi sono evidenze, secondo noi, che nei prossimi anni il mercato si svilupperà dinamicamente verso l'alto. Ben altrimenti appare la situazione nei mercati dell'est. Nei quali lo sviluppo del commercio al dettaglio, con poche eccezioni come la Polonia, è ancora relativamente all'inizio. Che significa un incremento del giro d'affari ben al di sopra della media. Un ruolo speciale giocano i paesi del sud Europa come Spagna, Grecia, e Italia. In questi mercati il commercio tradizionale gioca un ruolo dominante e può, come in Italia, persino garantirsi già oggi un guadagno di quota. Di conseguenza molte catene di paesi dell'Europa occidentale come Francia, Inghilterra o Germania non sono ancora riuscite a generare adeguate quote di mercato.

Il commercio in Europa nel 2020

È evidente che la crisi pur con un lieve ritardo ha lasciato le sue impronte anche nel commercio al dettaglio europeo. Ma dalle nostre ricerche emerge che dopo la recessione i fatturati del retail torneranno a crescere, tuttavia non con gli incrementi che negli ultimi 15 anni sono stati evidenziati. In uno scenario realisticamente ottimistico, il giro d'affari retail nei 27 paesi Ue al 2020 si incrementerà di appena 4.500 miliardi di euro. Tutte le principali tipologie nel commercio al dettaglio beneficeranno di questo fatturato aggiuntivo. Tuttavia con una ripartizione diseguale. Così risulta che i discount e le catene raddoppieranno ancora una volta il fatturato, mentre il commercio tradizionale raggiungerà solo marginali incrementi. Questo porta nel complesso a una spinta delle quote di mercato a carico del commercio specializzato e a favore delle imprese distributive europee con le loro numerose opzioni e diversificate in termini di offerta distributiva. Il livello di succursalismo aumenterà chiaramente nell'intera Europa di oltre il 50%.

Evoluzione dei modelli di consumo

La domanda del momento è: quando le catene europee di successo specialmente quelle verticalmente organizzate e i dinamici discounter alimentari si diffonderanno in ogni singolo paese Ue? Il più delle volte è solo necessaria una più lunga fase di preparazione e un più lieve adattamento di concetto, per educare i consumatori.

A questo proposito, l'Inghilterra ci offre un bell'esempio. Da molti anni i discounter alimentari di maggior successo come Aldi, Lidl e Netto, che in Germania con una quota di mercato stimata dal 38% al 44% dominano la distribuzione alimentare, cercano di mettere piede sul più grande mercato retail europeo.

Ma gli inglesi hanno evitato fino a oggi i discounter tedeschi. I commercianti inglesi hanno accolto la nuova concorrenza come una minaccia, i politici hanno risposto ai piani di assedio con restrizioni e ai consumatori inglesi non servivano affatto concetti che ponevano in primo piano il prezzo. Con la diminuzione dei redditi i consumatori inglesi si sono familiarizzati sempre più con discounter tedeschi.

Che hanno ampliato la loro offerta oltre manica, portando a compimento una strategia di trading up. Aldi si è guadagnato numerosi riconoscimenti con la sua nuova linea premium a marca propria Specially Selected, migliorando considerevolmente la sua immagine di qualità. Lidl ha rafforzato il suo posizionamento sui prodotti regionali, e Netto ha allargato l'assortimento con particolare attenzione ai prodotti convenience e al servizio. Con questo orientamento al trading up i discounter diventano attrattivi anche per la classe media inglese, che pone tradizionalmente valore su qualità ed esperienza d'acquisto, ma incontra nello stesso tempo una crescente pressione economico-finanziaria. Dall'esplosione della crisi finanziaria i discounter tedeschi hanno evidenti incrementi di fatturato da registrare.

*Bbe Retail Experts

Allegati

- 184-MKUP-BBE

- di Hilmar Juckel* / dicembre 2009

della sezione Retail Real Estate")

{kind=link}