Uno sguardo sull'alimentazione sportiva e sugli integratori lo getta QBerg, raccogliendo i dati di quanto sta avvenendo in questo comparto sui volantini promozionali. Nelle sue varie forme, dal cartaceo tradizionale alle versioni scaricabili online, dalle edizioni speciali monotematiche all’incredibile cassa di risonanza offerta dai comparatori geolocalizzati, il volantino si conferma, a distanza di oltre un paio di decenni, per la distribuzione uno strumento irrinunciabile per il cosiddetto “drive to store”, e per i produttori una vera e propria rampa di lancio per le nuove linee di prodotto.

Non solo “offerte” insomma: il volantino è uno spazio privilegiato (e quindi costoso) su cui investire.

Posizionamento del comparto

La società di ricerca ha analizzato, in un breve studio, come si posizionano a volantino le principali sottocategorie del comparto Alimentazione sportiva e Integratori, ovvero:

• Pasti/sostitutivi pasto;

• Altri prodotti dietetici/salutistici (che include prodotti come chips proteiche, pane proteico, etc.);

• Supplementi fibre, erbe;

• Rinforzi immunitari;

• Vitamine e Sali Minerali;

• Altri integratori (prodotti che apportano Omega3, collagene, etc.);

• Ricostituenti/Energetici;

• Complessi Proteici e Sportivi.

Sono stati messi a confronto i volantini di Ipermercati e Supermmercati nel primo bimestre 2023 con il pari periodo dell’anno precedente: vediamo le principali evidenze.

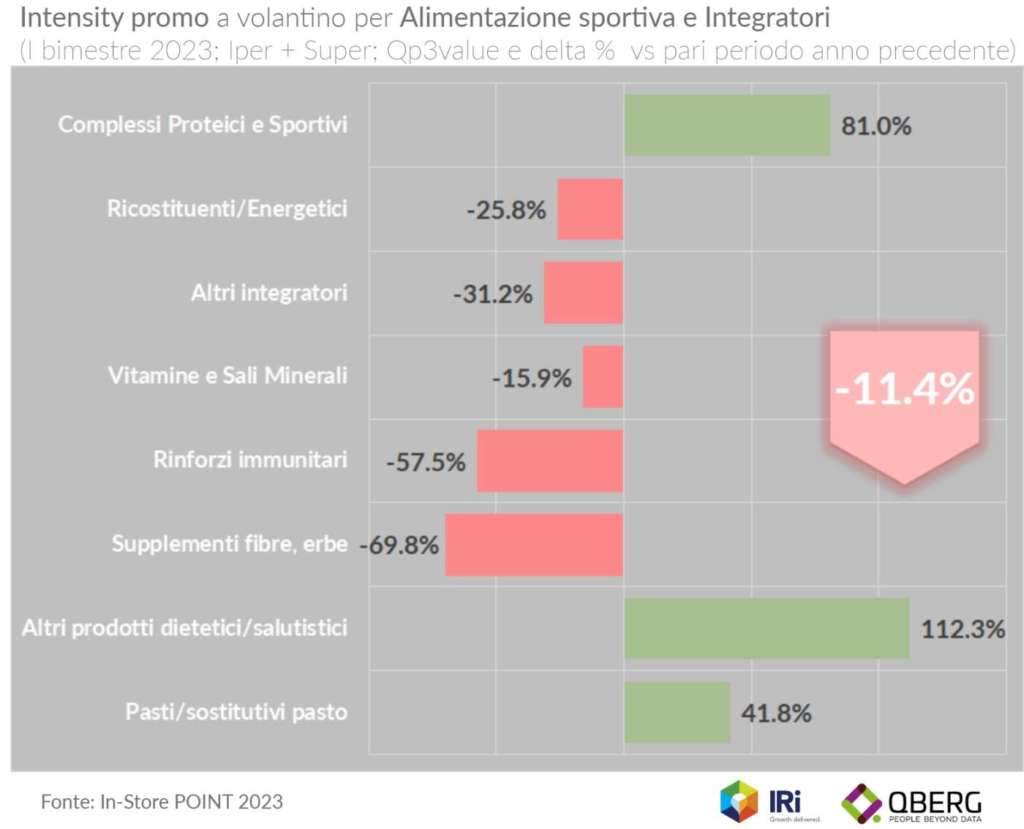

Intensity promo in leggera contrazione

L’Intensity Promo, rappresentata dall’indice Qp3 value, tiene conto di quanti volantini, quante osservazioni di prodotto, su quanti punti di vendita e per quanto tempo hanno interessato una certa sottocategoria: per questo l’indice Qp3 value è un’ottima misura per rappresentare la “cifra promozionale” del soggetto di analisi.

Come si vede dal grafico, diminuisce l’Intensity Promo sul totale delle sottocategorie. Attenzione però: tal diminuzione tutto è fuorché piatta. Vediamo infatti come i “Complessi Proteici e Sportivi”, gli “Altri prodotti dietetici/salutistici” e i “Pasti/Sostitutivi pasto” siano invece in forte aumento. A tirare giù il valore totale dell’indice sono soprattutto “Supplementi fibre, erbe” e “Rinforzi immunitari”.

La presenza sulle Campagne promozionali

Il volantino è uno spazio privilegiato che richiede un’attenta politica di pianificazione. Si può puntare sulla quantità (=presenza di tanti prodotti su ciascun volantino) oppure sulla copertura (=meno prodotti, magari, ma su più volantini): questa appare essere stata la scelta di Ipermarket e Supermarket nel passaggio tra i due bimestri a confronto.

Vediamo infatti come, in un modo apparentemente controintuitivo rispetto all’analisi precedente, il comparto sia apparso su un numero di Campagne che nel 2023 aumenta del 12.5%. E se “Supplementi fibre, erbe” e “Rinforzi immunitari” si confermano effettivamente come sottocategorie in diminuzione, le altre sottocategorie presentano flessioni molto inferiori, con “Vitamine e Sali minerali” che addirittura aumentano di un 15% il numero di Campagne volantino su cui appaiono.

A totale sottocategorie analizzate, il prezzo medio a volantino è cresciuto bel al di sopra dell’inflazione.

Prezzi in netta ascesa per tutto il comparto

Un’attenta osservazione, inoltre, fa balzare all’occhio come ad aumentare di più il prezzo siano state proprio le sottocategorie che hanno visto la propria presenza calare. Indice questo, ancora una volta, di un’attenta politica di “esposizione in vetrina”: se posso levare dal volantino un prodotto e contemporaneamente aumentarne il prezzo, allora vuol dire che quel prodotto ha oramai meno bisogno del supporto promozionale.

Un’ulteriore conferma viene dal fatto che a diminuire il prezzo medio siano proprio quelle sottocategorie che sono “in spinta”: più presenza, (evidentemente) più sconti, prezzo totale diminuito.

I TOP5 Produttori per ciascuna sottocategoria

Lo studio si conclude con un’analisi delle TOP5 aziende sui volantini di Ipermarket e Supermarket nel primo bimestre 2023. Sono state analizzate le principali sottocategorie, mettendo in evidenza non solo la quota di visibilità a volantino, rappresentata dalla misura “Quota Qp3” made in QBerg, ma anche il delta, in punti percentuali, rispetto all’anno precedente.

Ecco le principali evidenze:

• Pasti/Sostitutivi pasto

Sottocategoria dominata da Nutrition&Santé, che però registra un forte calo (-46.3 p.p.), ed Enervit (anche essa in calo di 4 p.p.);

I TOP5 rappresentano oltre l’80% della visibilità a volantino, in decrescita prò di 8.8 p.p.

• Supplementi fibre, erbe

Balzo in avanti di Equilibra, che conquista il primo posto a 47.2% di quota Qp3, in rialzo di ben 27.5 p.p.

Gli Altri perdono 16.7 p.p.: forte decrescita anche per A&D e Esi.

• Rinforzi immunitari

Mercato più frammentato, con i TOP5 che non si differenziano troppo per presenza, spaziano dal 16.4% di Quidnovi al 10.1% di Aboca;

Quest’ultima tra l’altro è l’unica tra le TOP5 ad essere in leggera flessione: le prime quattro, infatti, mangiano ben 45 punti percentuali alle marche minori.

• Vitamine e Sali minerali

Forte presenza (26.9%) di Equilibra, grazie ad un notevole passo in avanti di 14.5 p.p. nel 2023;

Vitarmonyl subisce un brusco arresto, perdendo ben 10.3 p.p e scendendo al terzo posto;

Le marche minori perdono 9 punti percentuali di quota.

• Ricostituenti energetici

Mercato molto frammentato: le TOP5 per visibilità a volantino coprono poco più del 30% di quota;

Equilibra e Menarini in calo, A&D e Aboca in leggero rialzo;

Le marche minori crescono di 22 p.p., segno che nuovi player di questo segmento si stanno affacciando al mondo del volantino.

• Complessi proteici e sportivi

Il segmento più concentrato tra quelli analizzati: le TOP5 assommano a oltre il 90% di quota di visibilità a volantino;

Madi Ventura si affaccia in modo prepotente su questo segmento, passando dall’assenza totale alla prima posizione con un 30.4% di quota;

Enervit perde la posizione di quasi monopolista del volantino, con una caduta di 45 p.p. in favore non solo di Madi ventura ma anche delle altre tre aziende;

Stabile la galassia delle marche minori, con una flessione di un solo p.p.

{kind=link}