“Instabilità” è la parola che meglio riassume la situazione in cui versa l’intero sistema economico che ora è alle prese con le conseguenze di una pandemia, per cui non era preparato, e che spera negli effetti del vaccino per riappropriarsi di una qualche stabilità. Dalla “Vaccine Diplomacy”, con cui il mondo sta cercando di barcamenarsi tra equilibri e dinamiche non sempre funzionali, si evince che gli squilibri economici connessi alla pandemia avranno ripercussioni ben oltre la tanto agognata vaccinazione di massa. Infatti, sul versante economico-imprenditoriale, la crisi legata al Covid-19, e il susseguirsi dei decreti governativi, hanno prodotto uno shock combinato di domanda e di offerta. La suddetta instabilità connessa allo scossone tra domanda e offerta ha reso necessaria, sul fronte retail, una fase di adeguamento e ridimensionamento dell’infrastruttura del commercio al dettaglio, con ricadute, non solo nell’immediato, difficili da prevedere anche nel medio-lungo termine.

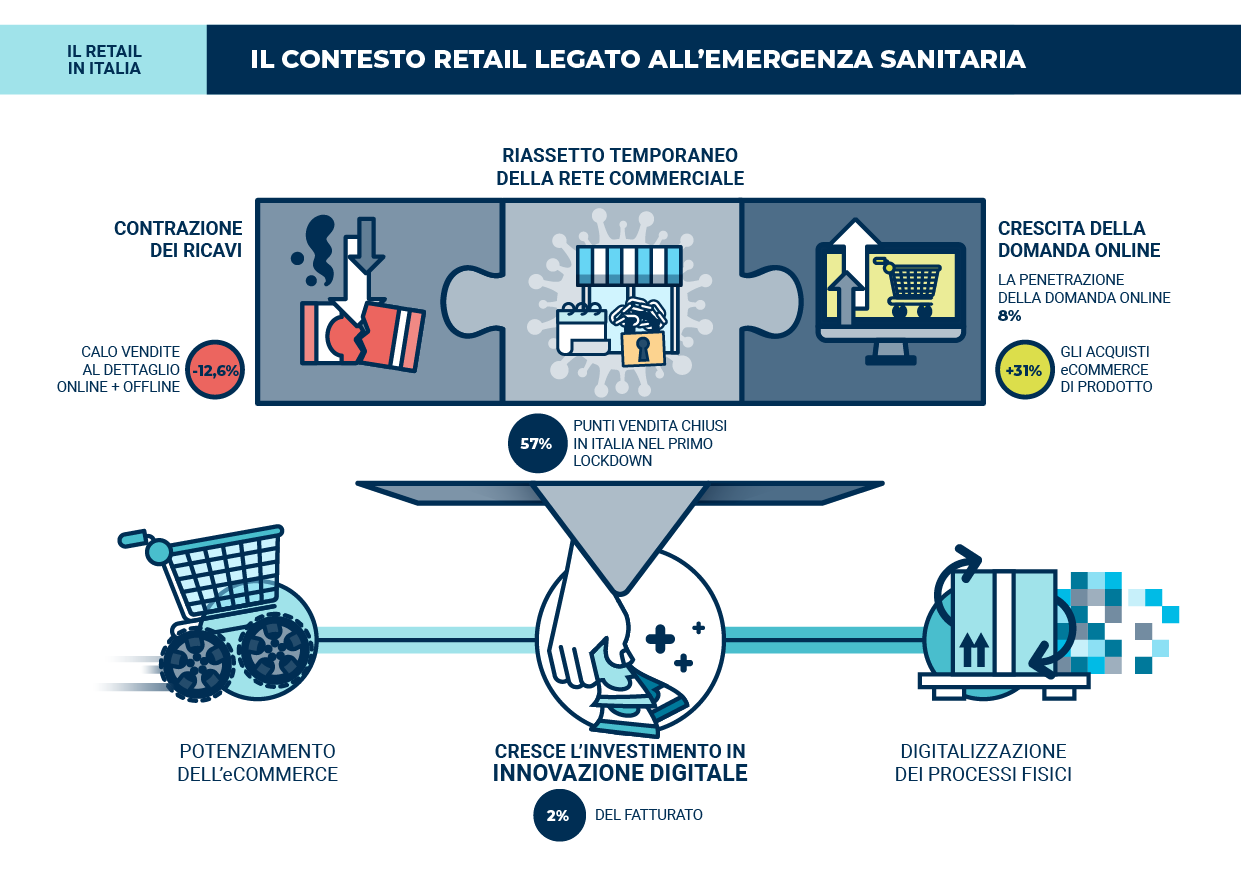

L’emergenza sanitaria ha profondamente modificato le modalità e le abitudini d’acquisto dei consumatori, accelerando nei fatti trend pressoché maturi. Tali modifiche, in prima battuta, si sono tradotte in un riassetto temporaneo della rete commerciale: per circa due mesi del primo lockdown, ad esempio, il 57% dei punti vendita italiani ha chiuso i battenti, con una riduzione significativa della capillarità di negozi. Le chiusure hanno portato ad una contrazione dei ricavi, per cui, durante l’anno, le vendite al dettaglio totali hanno registrato una decrescita pari al -12,6% rispetto al 2019.

Messi di fronte al burrone, reagire è stata l’unica soluzione per evitare il fallimento. Interessante, allora, vedere quale sia stata la chiave di volta per la sopravvivenza e la “business continuity”, anch’essa in realtà riassumibile in una parola: digitalizzazione. Nello specifico, come emerge anche dalle parole di Valentina Pontiggia, Direttrice dell’Osservatorio Innovazione Digitale nel Retail del Politecnico di Milano, ci si è concentrati su e-commerce e attivazione di canali digitali per i processi fisici in-store, smobilizzando investimenti ad hoc: “Serrande abbassate e crescita del canale online hanno condotto i retailer italiani a stravolgere le proprie strategie e l’innovazione digitale non è mai stata così centrale nelle agende di sviluppo di tante aziende. I retailer si sono mossi in due direzioni: potenziamento dell’eCommerce e digitalizzazione dei processi fisici in negozio. È aumentato, dunque, l’investimento in digitale nel Retail italiano, passando dall’1,5% del fatturato del 2019 al 2% circa nel 2020. La crescita è però effetto combinato di due andamenti contrapposti: crescita degli investimenti e calo del fatturato”.

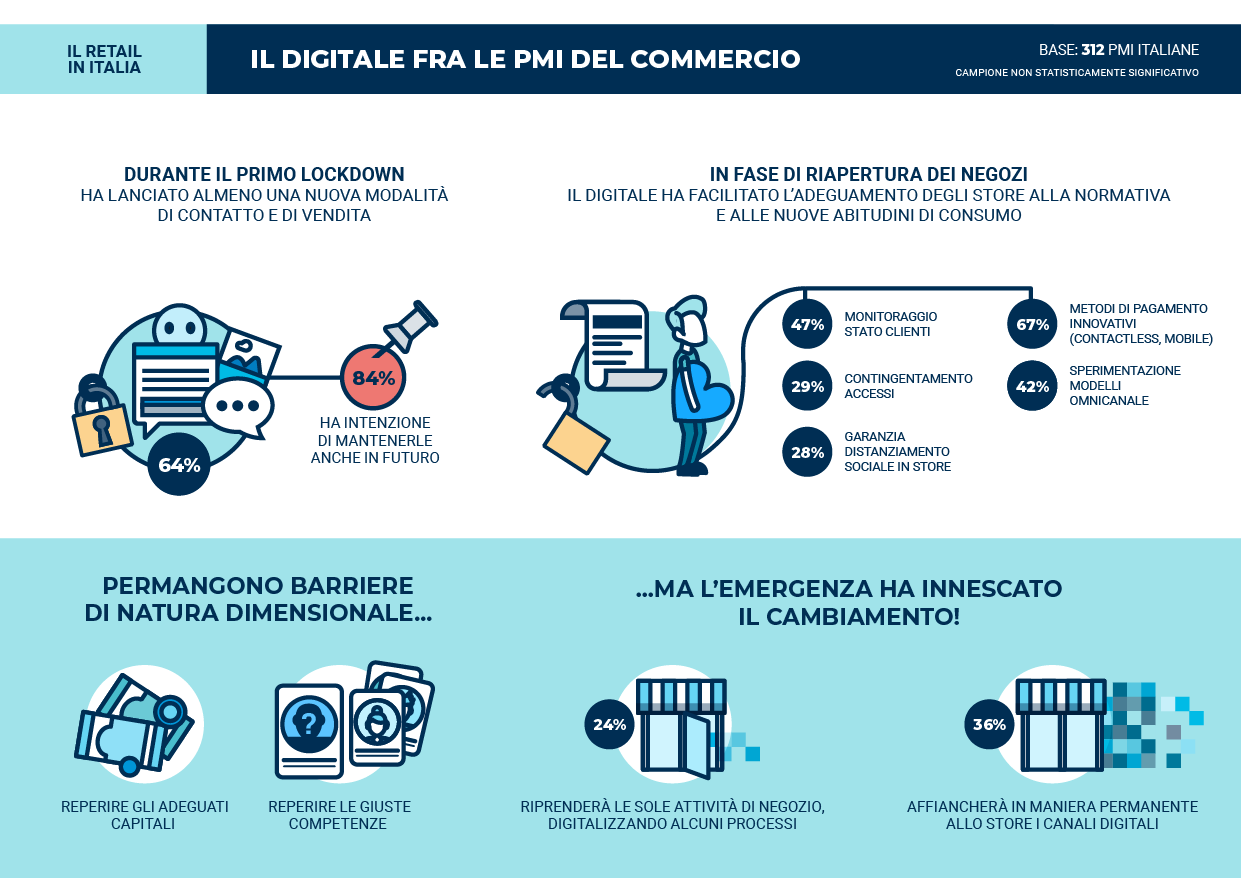

Per di più, come emerge dai dati dell’Osservatorio Innovazione Digitale nel Retail 2020-2021 promosso dalla School of Management del Politecnico di Milano basato su un’analisi sui primi 300 retailer per fatturato presenti in Italia con negozi fisici e 312 PMI del commercio, l'88% dei grandi player ha potenziato infrastrutture per eCommerce, mentre il 64% delle PMI del commercio italiane ha lanciato nuove modalità di contatto e vendita.

Nello specifico, la percentuale 88% è riferita ai 50 top retailer italiani che hanno consolidato l’infrastruttura logistica con l’apertura di nuovi magazzini e l’uso dei punti vendita a supporto dell’online, seguiti da un 77% che ha messo in atto investimenti tecnologici, un 70% che ha implementato cambiamenti organizzativi (come la riconversione del personale di negozio a supporto delle attività online) e un 48% che ha assunto nuovo personale dedicato alle operatività eCommerce.

Si sono osservate anche sinergie esterne tra i diversi player, che hanno collaborato con terze parti per velocizzare il servizio di consegna (42%) e per estendere la propria presenza online (36%).

La chiusura forzata dei negozi ha, poi, spinto a sperimentare nuove modalità di vendita e di dialogo con il consumatore, spesso incentrate sull’integrazione fra esperienze online e offline, a ribadire il paradigma “onlife” già in atto. A tal proposito, il 48% dei top retailer ha supportato i clienti nella scelta e nell’acquisto dei prodotti tramite app di messaggistica e social network, il 42% ha utilizzato lo strumento della videochiamata, per offrire consulenze personalizzate e abilitare la vendita, e il 20% ha sperimentato soluzioni di vendita da remoto più sofisticate, come le piattaforme di live stream shopping, fortemente di moda e usato in oriente.

Successivamente, con la riapertura (parziale) dei negozi, il digitale è diventato abilitatore di un’esperienza più sicura, semplice e autonoma e ha favorito una conoscenza più approfondita del cliente, e implementato strumenti e modalità “Covid-friendly”. Dopo il primo lockdown, infatti, il 40% del campione di top retailer analizzati ha sviluppato sistemi di prenotazione da remoto della visita in negozio, e il 28% ha adottato soluzioni di gestione virtuale delle code. Molta attenzione è stata rivolta anche verso soluzioni in grado di garantire il distanziamento sociale in punto vendita, come i sistemi di smart occupancy (implementati dal 31% del campione), che monitorano e gestiscono in tempo reale i flussi in entrata e in uscita.

In aggiunta a queste soluzioni, contingenti e volte solo a superare l’emergenza, ci sono innovazioni destinate alla revisione permanente di alcuni processi. Le soluzioni in tal senso sono volte a garantire maggiore autonomia al cliente, come, ad esempio, nelle fasi di acquisto e di pagamento.

Si è notato, infatti, come sistemi di self scanning e di self check-out, siano molto apprezzate dagli utenti, determinandone un potenziamento nei punti vendita analizzati. Alcuni di questi player si sono anche concentrati su nuove funzionalità dei chioschi digitali, per automatizzare le fasi di ricerca dei prodotti, di acquisto e di pagamento.

In termini generali, la volontà di offrire maggiore autonomia in negozio trova la sua massima espressione nella crescente sperimentazione di store automatizzati, in cui lo smartphone è essenziale: permette al cliente di accedere, effettuare acquisti e ritirare gli ordini online in totale autonomia. Parallelamente a ciò, i retailer hanno lavorato nel back-end per approfondire la conoscenza di abitudini e preferenze dei consumatori e per creare una vista unica sul cliente, con il potenziamento delle soluzioni di CRM (19%) e di business intelligence analytics (13%).

Ulteriore aspetto interessante che emerge dalla ricerca è legato alle PMI, per le quali permangono dei vincoli di natura dimensionale, relativi all’accesso agli investimenti. Quest’ultime hanno comunque sperimentato più di quanto avrebbero fatto in condizioni pre pandemiche, con il 64% di esse che ha lanciato almeno una nuova modalità di contatto e di vendita (come app di messaggistica, telefono, email).

Considerato quanto emerso dall’Osservatorio, e vista la situazione economico-finanziaria in corso, al Retail è richiesta una trasformazione strutturale per efficientare i processi e offrire attività ad alto valore aggiunto ai clienti, in ottica di trasformazione digitale. A supporto di ciò, Emilio Bellini, Responsabile Scientifico dell’Osservatorio Innovazione Digitale nel Retail, ha dichiarato: “A livello internazionale i retailer più reattivi ed innovativi hanno dimostrato come la pandemia possa accelerare la transizione verso un nuovo significato, un nuovo valore del servizio retail offerto ai clienti: non più una pura intermediazione commerciale, valutata prevalentemente in termini di “time (and cost) saving”, ma un’esperienza “phygital” capace di offrire interazioni autentiche con i brand ed i loro prodotti. Una retail omni-experience valutata prevalentemente in termini di “time spending”, di qualità e profondità del tempo trascorso dal cliente sui diversi canali e nei diversi spazi fisici e virtuali”.

Il ruolo centrale del digitale richiede, allora, la predisposizione dell’intera macchina organizzativa per gestire il cambiamento. “Sarà innanzitutto necessario reperire nuovi ruoli e competenze in grado di guidare la trasformazione e abilitare meccanismi di coordinamento (per abbattere i silos esistenti e favorire l’integrazione). Allo stesso tempo” conclude Valentina Pontiggia “è essenziale una maggiore apertura verso l’esterno e la sperimentazione di nuovi modelli di relazione che favoriscano lo sviluppo di progettualità ad hoc e la riduzione del time to market”.

{kind=link}