1.

Produttori e distributori cambiano ruolo e rapporto

2.

Gli eccessivi costi di distribuzione incidono sul margine commerciale

3.

Semplificazione e standardizzazione la strada da percorrere

La tavola rotonda più calda del summit è stata quella che ha trattato i rapporti di industria e distribuzione tra crisi e evoluzione dei consumi. Introdotta da un intervento di PricewaterhouseCoopers con Roberto Adami, ha sviluppato diversi temi sotto la regia del moderatore Luigi Rubinelli. Al tavolo hanno partecipato Luigi Bordoni (presidente di Centromarca), Philippe Le Grignou (Presidente Auchan Italia), Riccardo Bianco Ad di Spontex Italia e Vincenzo Tassinari (presidente Coop Italia).

Il primo tema dibattuto è stato quello del margine commerciale dei distributori italiani che è sensibilmente superiore rispetto a quelli europei. Secondo Tassinari non è corretto sottolineare questo dato senza tenere conto delle differenze tra la situazione italiana e quella degli altri paesi europei. La distribuzione italiana ha una struttura distributiva diversa per quota di mercato, per copertura del territorio e, in ultima analisi, per economia di scala. Ma non solo: lo sviluppo della distribuzione in Italia ha costi più elevati rispetto a quanto riscontrabile nei principali paesi della Ue e i tempi sono lunghissimi: anche 15 anni dalla presentazione del progetto all’apertura di un punto di vendita.

La dimostrazione delle difficoltà maggiori della distribuzione italiana secondo Tassinari è dimostrata dall’abbandono di Carrefour del sud Italia e dal fatto che la redditività è inferiore al 50% di quella dei retailer europei.

Ma se Carrefour, il secondo retailer al mondo, non riesce a svilupparsi nel sud Italia come può riuscire Coop? A questa domanda di Luigi Rubinelli, Tassinari ha risposto che, al di là dei conti economici, Coop ha come mission quella di svilupparsi dove possibile. Ma non solo: il fatto che la distribuzione moderna non copra il sud Italia è un problema di politica economica dell’intero paese e Coop è un soggetto che vuole contribuire alla crescita del sistema.

Per Tassinari la distribuzione ha anche un ruolo sociale e deve esserci non solo nelle aree ricche del paese.

Industria vs distribuzione

Il secondo tema è il rapporto industria-distribuzione. Come è possibile migliorarlo? Industria e distribuzione stanno collaborando strettamente per migliorare a livello complessivo la standardizzazione dei processi e per incrementare le efficienze dell’interazione.

Tuttavia, secondo Luigi Bordoni di Centromarca, uno dei problemi più annosi nel rapporto industria-distribuzione è il rispetto degli accordi. In primis i tempi di pagamento eccessivamente lunghi. Tale situazione diventa sempre più grave soprattutto per il fenomeno del credit crunch attuato dalle banche verso le imprese. I produttori rischiano di rimanere schiacciati tra i distributori che non pagano e le banche che rifiutano il credito. Bordoni fa notare che il distributore è il terminale della filiera, il soggetto che genera cassa e per questo motivo non può tardare i pagamenti pena l’impatto su tutto ciò che sta a monte: il rischio è quello di mettere in crisi intere filiere.

I numeri esposti da Bordoni sono eloquenti: il 90% delle imprese produttrici accusa ritardi nei tempi di pagamento nell’ordine del 50% rispetto ai tempi previsti dagli accordi stipulati. Per comprendere la portata del fenomeno è sufficiente sottolineare come 2/3 della distribuzione sia inadempiente rispetto al tema dibattuto. In questa situazione il rapporto industria-distribuzione tende alla conflittualità piuttosto che alla collaborazione. Altri temi sono la questione dei contributi che l’industria eroga alla distribuzione e l’omogeneità delle performance dei soggetti, il tutto passando attraverso un’autoregolamentazione condivisa.

La situazione italiana

L’esperienza di Philippe Le Grignou di Auchan conferma che la redditività della grande distribuzione in Italia è la metà rispetto a quella di altri paesi come la Francia. Molti sono i fattori: dal costo del lavoro a quello dei terreni edificabili per impieghi commerciali. Un aspetto importante per Auchan è la valorizzazione e il supporto dei produttori locali che consentono di comporre un’offerta in armonia con il territorio garantendo la conservazione delle tipicità nazionali. Circa la problematica legata ai tempi di pagamento, Auchan ha creato una struttura di factory che supporta finanziariamente i propri fornitori (!).

Tuttavia i ritardi dei pagamenti, per Le Grignou sono parte del business model della distribuzione italiana. Per Tassinari alla base di questo fenomeno vi sono anche altri fattori e tra questi la crisi che attanaglia la distribuzione italiana per la quale alcuni retailer non riescono a mantenere fede agli impegni. Tuttavia si tratta di una condotta che ribalta indebitamente le difficoltà sull’industria.

Andando in profondità, Tassinari evidenzia che la collaborazione tra industria e distribuzione non è minata solo dai ritardi di pagamento ma anche da alcuni comportamenti dell’industria: un esempio sono le azioni contro la private label in sede di Comunità europea e la difficoltà nel centralizzare le contrattazioni che alcune volte sono effettuate in più momenti e sedi. Industria e distribuzione devono puntare a razionalizzare e centralizzare la governance degli accordi.

Secondo Tassinari oggi i tavoli di trattativa non sono univoci e la distribuzione molto estesa sul territorio si trova a gestire situazioni diverse e confuse.

Riccardo Bianco Ad di Spontex sottolinea come i trattamenti che la grande distribuzione riserva all’industria siano eterogenei.

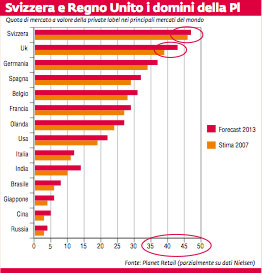

Ci sono pochi produttori che fanno il 75% del fatturato complessivo; gli altri composti da piccole medie imprese hanno un potere contrattuale più basso e contrattano percentuali del prezzo molto alto fino al 40%. Altro tema caldo è quello delle private label o store brand che per Bianco sono una risorsa tattica che non produrrà una ripresa dei consumi.

Nella contingenza attuale Coop ha registrato nel secondo semestre 2009 un crollo dei consumi pur con andamenti diversi in funzione della latitudine dello stivale. Davanti a questa situazione la collaborazione tra industria e distribuzione non è più un’opzione ma un obbligo.

Elementi strategici e tattici per una crescita congiunta

L’analisi di Roberto Adami di PricewaterhouseCoopers ha messo in rilievo alcuni punti di discussione che meritano attenta riflessione:

1. Cambiano i modelli di business tra Idm e Gda

I produttori tendono a fare anche i distributori (flagship store, negozi monomarca e altro). I distributori tendono a fare i produttori (private label, store brand)

2. Ritardi nei pagamenti

Fino a 100 giorni i ritardi dei pagamenti verso l’industria.

Il dato medio è peggiore rispetto ai distributori europei

3. È possibile che si apra

una stagione di merge & acquisition

I distributori potrebbero aprire una campagna di acquisizione di produttori.

Innovazione e qualità sono per i brand irrinunciabili.

4. La store brand

si sta riposizionando

Il fattore prezzo non è più l’unico drive della store brand

La store brand punta sull’innovazione e anche sul posizionamento premium.

5. Sostenibilità

Idm e Gda sentono la pressione legata alla sostenibilità.

La profittabilità dei prodotti sostenibili è da verificare e dimostrare.

6. La filiera distributiva deve guadagnare efficienza

I distributori italiani hanno un margine commerciale mediamente superiore a quelli europei.

I distributori italiani hanno margini operativi mediamente inferiori a quelli europei.

In particolare il margine operativo può essere migliorato puntando sull’eccellenza logistica e optando su nuove tecnologie.

{kind=link}