Secondo Iri, una delle più importanti società di market&research information a livello mondiale, nel 2017 è diminuita l’ansia sociale, fattore caratterizzante gli ultimi due anni, rilanciando la domanda di prodotti legati a nuovi stili di consumo, come i bio, i free from, insomma tutto il salutistico/wellness e il socialmente responsabile, che guidano la ripresa del comparto.

L’incremento del costo reale per il consumatore mitiga in parte lo sviluppo del largo consumo. L’arrivo di una nuova fase inflazionistica in Italia, ipotizzata a fine 2016 dagli analisti, è scongiurato per il rientro delle tensioni sulle materie prime energetiche e del mancato rafforzamento del dollaro.

Il largo consumo è comunque teatro di rialzi sul fronte prezzi, causati da fattori climatici, anche se veicolati in prevalenza dagli alimentari freschi sfusi o confezionati a peso variabile.

Il clima sociale relativamente più disteso -sempre secondo Iri- rispetto al 2016, si rifletterà sotto forma di benéfici effetti sulla fiducia dei consumatori, attenutati, però, dalla mancata spinta proveniente dell’economia reale. Il clima, nel senso meteo del termine, ha stimolato la domanda di alimentari stagionali sia durante i mesi invernali sia nel periodo primaverile.

Aumento Iva, incubo rimandato al 2018

Per quanto concerne il 2018, sarà determinante, nel bene e nel male, l’intervento fiscale a salvaguardia dei vincoli di bilancio pubblico (il previsto aumento dell’Iva), che potrebbe influenzare sensibilmente l’inflazione interna. Questo aumento sembra ormai scongiurato per il 2017, ma resta possibile per il prossimo anno. In relazione alla filiera del largo consumo, è attesa una crescita marginale nei livelli di pressione promozionale: intorno ai 2 decimi di punto.

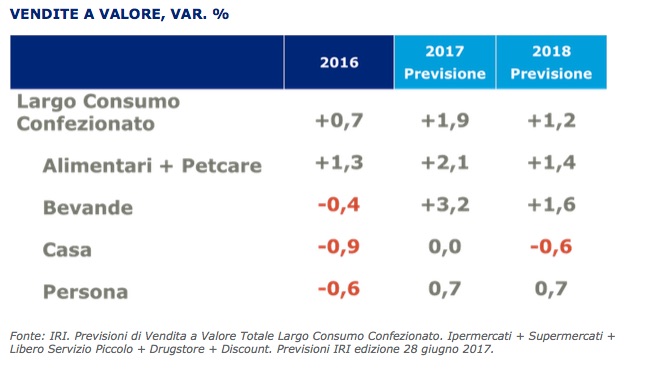

Le previsioni 2017 sono influenzate dalla ripresa dei prezzi che dovrebbe ridare slancio ai ricavi, dopo la fase depressiva del 2016. Gli incrementi più interessanti negli alimentari e bevande, mentre i prodotti chimici viaggiano su una corsia assai più lenta.

Il 2018, nell’ipotesi di scenario qui proposta, è condizionato dal rimbalzo sui fattori climatici positivi del 2017 e dal rientro delle tensioni di prezzo dell’anno in corso.

Questo scenario potrebbe cambiare radicalmente nell’eventualità che il Governo decida di attuare le politiche fiscali restrittive (interventi su Iva e imposte patrimoniali) già menzionate.

Nella prima parte del 2017 i fattori climatici (inverno rigido, caldo estivo in anticipo sul calendario) hanno stimolato la crescita dei volumi di prodotti alimentari e bevande che porta un’eredità positiva sul bilancio atteso per l’anno in corso. I prezzi hanno risentito delle componenti volatili (costo materie prime) frenando in parte lo sviluppo della domanda alimentare. Nel prosieguo dell’anno il fenomeno sembra rientrare sul fronte internazionale, ma gli estremi climatici della tarda primavera possono nuovamente spingere sul fronte prezzi degli alimentari freschi.

La spesa reale per i comparti chimici dovrebbe evolversi positivamente, pur scontando una perdurante deflazione che compromette l’evoluzione dei ricavi. Il quadro generale Lcc resta dominato dal cambiamento del paniere di spesa dei consumatori verso le nuove proposte coerenti all’evoluzione degli stili di consumo, che sono il principale fattore di crescita del comparto. Le previsioni 2018, basate sull’ipotesi di continuità della situazione attuale, sono complessivamente positive. Tuttavia, come già detto, il rischio di interventi fiscali significativi è sempre presente e potrebbe comprimere la domanda reale Lcc.

{kind=link}