2. Difficile sviluppo degli store brand

3. Mercato affollato di brand

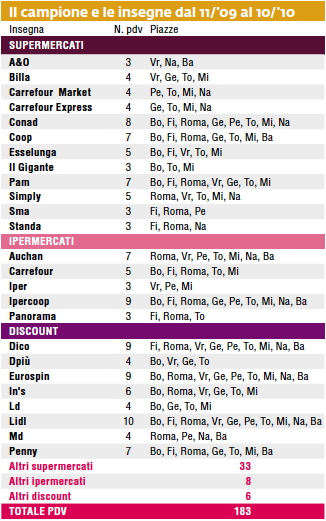

Scaricare il Pdf per l'articolo completo con l'analisi delle insegne: >

Gruppo Selex-A&O,

Billa e Standa,

Conad,

Coop,

Esselunga,

Carrefour Express/Market,

Il Gigante,

Pam,

Supermercati Sma/Simply,

Auchan,

Carrefour,

Iper,

Ipercoop,

Panorama,

i discount.

La rilevazione continuativa realizzata per il Laboratorio di MARK UP consente di monitorare alcuni importanti parametri degli assortimenti e di verificare le politiche delle singole insegne. Il paniere prodotti comprende dal giugno 2002 anche la birra, ritenuta funzionale alla visione complessiva delle politiche di prezzo e di assortimento della distribuzione moderna.

Nell'ambito della categoria birra la scelta di un segmento per delineare la scala prezzi (estensione, copertura dei vari posizionamenti, primi prezzi, premium price) e il posizionamento delle singole marche è ricaduta sulla birra regular chiara in bottiglia da 66 cl per la quota di mercato, diffusione e la presenza di importanti competitor.

Il segmento specifico ha un peso sul canale domestico superiore al 40%; è la categoria nella quale si sviluppa la politica di primi prezzi per la birra e presidiata da tutte le più importanti marche nazionali ed estere diffuse sul territorio italiano.

La profondità

degli assortimenti

La rilevazione fornisce inoltre la profondità complessiva degli assortimenti e il numero di referenze a marca propria. Nell'ultimo anno l'assortimento di birra rilevato sugli scaffali di supermercati e ipermercati è rappresentato da 90 referenze circa; nel 2003 erano 15 in meno. Il divario tra supermercati e ipermercati è ampio: la profondità è pari a 71 referenze nelle medie superfici e a 140 referenze nelle grandi superfici.

Nella Gda tradizionale il settore si è sviluppato in particolare con la diversificazione dell'offerta su un maggior numero di segmenti e marche. Nel segmento base non si sono riscontrate differenze di rilievo nel numero di marche.

Per quanto riguarda le marche del distributore, il settore non sembra maturo o adatto allo sviluppo di marche strategiche, di insegna o di fantasia. Ciascuna insegna opera con una propria politica ma la scarsa diffusione delle marche insegna, i cambiamenti di assortimento e di etichetta, il ruolo di primo prezzo svolto da gran parte delle private label, il numero esiguo di referenze nella categoria, portano a concludere che lo sviluppo dello store brand sia difficile o di scarso interesse.

Gran parte delle marche sono specifiche del settore (Hell Bier, Dana Brau, Lager, Montavena, Pilsner, Gasthaus) e in molti casi sono del tutto anonime, difficilmente identificabili con l'insegna trattante. In questo caso gioca un ruolo fondamentale il prezzo che offre un'indicazione importante agli occhi del consumatore sulla funzione d'uso e occasione di consumo del prodotto. Il primo prezzo si adatta a un consumo in famiglia o individuale, quotidiano; in questo caso il consumatore non si aspetta una valenza implicita nella marca.

In alcuni casi il distributore offre un primo prezzo o comunque un prodotto dal posizionamento basso ma con un marchio comune a più settori dell'assortimento alimentare e non; è il caso di Selex per A&O, Fidel per Esselunga, Moneta che Ride per Coop.

Le marche di insegna che sono state rilevate nel corso di questi anni sono Esselunga e Carrefour. La prima non è più stata riscontrata a partire da giugno. Carrefour ha modificato l'etichetta della birra Lager rendendola anonima, mentre in precedenza compariva il nome del gruppo, e a mantenuto il proprio brand nella gamma Selection, birra artigianale non filtrata. Occorre sottolineare come sia soltanto Carrefour e soltanto nelle grandi superfici a offrire un assortimento a marca propria, diversificando su tre brand e in diversi segmenti merceologici, di packaging e di formati.

D'altro canto il settore presenta un elevato numero di marche, ciascuna con una peculiarità e consumatori con un certo grado di fedeltà. In questo senso si può pensare a dei raggruppamenti di marche alle quali i consumatori fedeli si rivolgono.

Questo, insieme al fatto che ciascuna marca è presente con una sola referenza, giustifica l'elevato numero di competitor che contraddistingue il segmento specifico della birra chiara in bottiglia da 66 cl. Nell'insieme dei supermercati il segmento è definito da 15 marche, negli ipermercati le marche arrivano a 21. Le differenze di superficie di vendita incidono in maniera minima sull'ampiezza del segmento specifico.

La superficie di vendita o meglio la tipologia distributiva sembra avere un'incidenza significativa nel posizionamento delle insegne rispetto alla competitività delle marche dei produttori. Il grafico indica che al diminuire della profondità di assortimento si verifica una minore aggressività di prezzo. I dati di maggiore profondità spettano agli ipermercati che in effetti si collocano nel quadrante dei forti. Le eccezioni a tale logica sono rappresentate dalle quattro insegne di supermercati altrettanto forti per competitività di prezzo: si tratta di Esselunga, Il Gigante, Pam e Coop.

”")