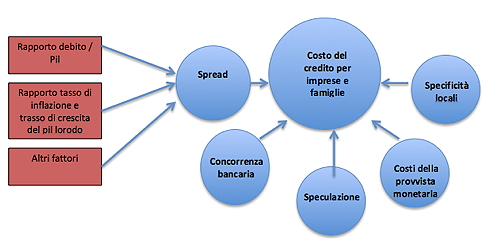

Diciamo che i tassi d'interesse si muovono più o meno tutti insieme e se i tassi nel Paese di riferimento sono costanti, un incremento degli spread italiani vuole dire che costa di più anche indebitarsi. Ma se i tassi nel Paese di riferimento si muovono, lo spread non dice più molto in termini di variazione dei costi di finanziamento per imprese e famiglie. Se, per esempio, in Germania il rendimento scendesse dal 2% allo 0,5%, un incremento degli spread italiani da 200 a 300 punti non necessariamente implicherebbe maggiori tassi bancari (perché il rendimento sui buoni decennali passerebbe dal 4% al 3,5%). Inoltre, tra i rendimenti dei titoli di debito sovrano e i costi di finanziamento di famiglie e imprese c'è di mezzo il mare, anzi l'oceano del sistema bancario (concorrenza, efficienza, costi della provvista, speculazioni e altro). Nel novembre 2012 osservavamo una riduzione degli spread del 25% rispetto a novembre 2011 (-119 punti base) mentre i tassi sugli impieghi bancari si riducevano nello stesso pe riodo soltanto del 7,9% (tre decimi di punto).

Il contagio sopravvalutato

Nel corso del 2012 troppo spesso si è fatto riferimento a un generico rischio contagio, legato ai pericoli di dissoluzione del sistema dell'euro. Tale rischio, che alimenta gli spread dei Paesi deboli, è certamente presente, ma il suo peso nel determinarli è inferiore al portato delle fragilità strutturali dei conti pubblici e delle potenzialità di crescita proprie dei diversi Paesi. Una frazione maggioritaria dello spread è, infatti, spiegata dai fondamentali economici. Sono gli spread tra i rapporti debito/Pil (indice di rischio d'insolvenza attuale), tra i tassi d'inflazione (che impattano sui rendimenti reali, cioè quelli a cui guardano effettivamente gli investitori) e tra i tassi di crescita del prodotto lordo (sostenibilità prospettica) a determinare per almeno la metà lo spread tra i rendimenti dei titoli del debito sovrano e il benchmark tedesco (come testimoniato da diverse analisi empiriche). È tecnicamente provato che le politiche restrittive hanno un impatto diretto di mitigazione degli spread perché riducono i deficit e, quindi, la previsione del rapporto debito-Pil, ma hanno contestualmente un impatto indiretto peggiorativo sugli stessi spread perché riducono il termine relativo alla crescita economica. Inoltre, se maggiori accise e imposte indirette accrescono il livello dei prezzi, esse enfatizzano i differenziali di rendimento, nel senso che gli spread crescono presso i Paesi in cui è prevedibile maggiore inflazione al fine di correggere il rendimento nominale per la fu- tura perdita di potere d'acquisto.

Per la crescita

Le politiche di rigore fiscale hanno abbassato sensibilmente gli spread nel nostro Paese. Questo però al prezzo di una riduzione di circa il 4,5% del reddito pro capite in termini reali (oltre 860 euro in meno nel 2012 rispetto all'anno precedente) e di un'analoga riduzione dei consumi. Tali variazioni negative non hanno precedenti nella storia economica repubblicana del nostro Paese. Inoltre, a fronte della riduzione de gli spread finanziari, si registra una riduzione consistente della fiducia delle famiglie e degli imprenditori (-11% circa rispetto ai livelli già bassi di fine 2011). Il tasso medio sugli impieghi bancari si è ridotto solo marginalmente. Il rapporto deficit/Pil è sceso di otto decimi, arrivando al 3%, ma il debito pubblico è cresciuto di cinque punti percentuali assoluti, raggiungendo il 126% del prodotto lordo. Insomma, se vittoria c'è stata, gli italiani l'hanno pagata a caro prezzo. Per non disperdere la residua fiducia di imprese e famiglie, deve cominciare subito la marcia per la crescita.

Rischio e rendimenti

Spread, nell'accezione comunemente utilizzata, indica la differenza di rendimento tra titoli decennali di un Paese e i titoli di analoga durata del Paese di riferimento (la Germania). Se un qualsiasi investitore ritiene che in Italia, per esempio, ci sia il rischio che i titoli non vengano pienamente rimborsati alla scadenza, per scegliere ancora di comprare un buono del tesoro italiano chiederà un rendimento maggiore, che lo copre appunto di quel rischio d'insolvenza del debitore. Così acquisterà, per ipotesi, un titolo tedesco che gli rende il 2% e un titolo italiano che gli dà il 4%, titoli che per il resto sono perfettamente uguali. Lo spread è del 2% assoluto, cioè 200 punti base.

{kind=link}