Dopo anni di contrazione il mercato dei media (pay e advertising) ha chiuso il 2016 in crescita, raggiungendo quota 15,8 miliardi di euro. In questo contesto, ad assorbire sempre più investimenti è internet, che dopo la televisione (50%), occupa la seconda posizione tra i mezzi pubblicitari italiani con una quota del 30%.

Questi alcuni dei risultati presentati dall'Osservatorio Internet Media del Politecnico di Milano, che nel 2017 per il mercato prevede una crescita con tasso analogo a quello del 2016. "Siamo al giro di boa per il mercato della pubblicità online. Da quattro anni è ormai il secondo mezzo in Italia, ma proprio perché i numeri in gioco iniziano a essere significativi, è ora chiamato ad affrontare alcune prove per dimostrare la propria efficacia e il proprio impatto sugli obiettivi di business delle aziende", sottolinea il responsabile scientifico dell’Osservatorio Giuliano Noci.

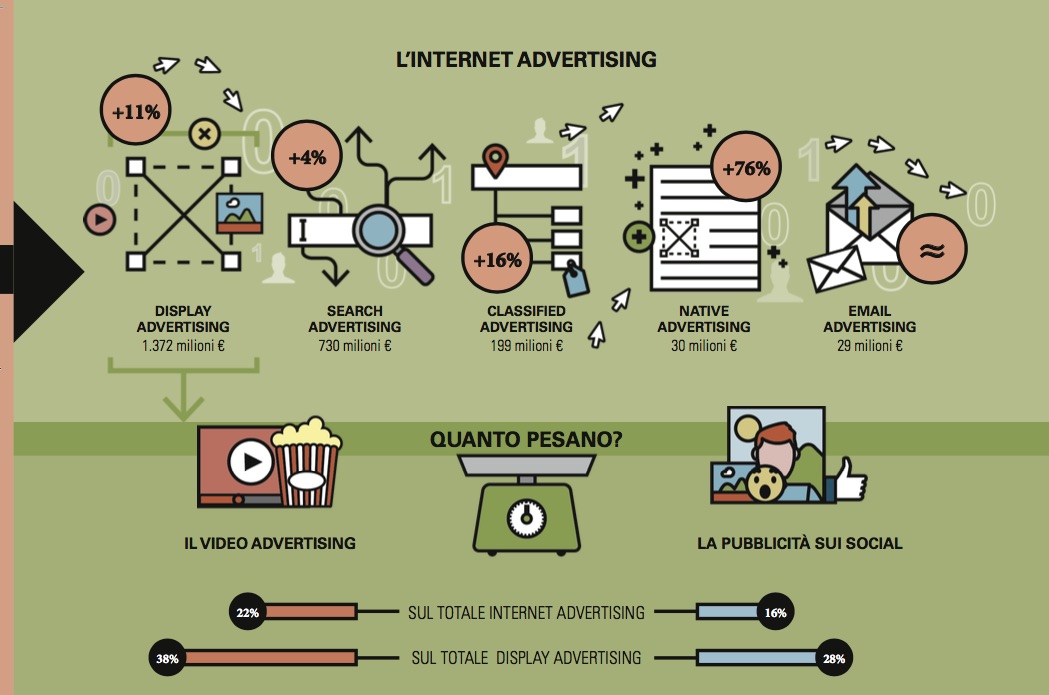

Ma vediamo nel dettaglio alcune tendenze:

- Video al traino

All’interno della display advertising, il video advertising nel 2016 ha superato ampiamente i 500 milioni di euro, grazie in particolare alla crescita della raccolta pubblicitaria da parte degli Ott, ma anche dei principali broadcaster. La componente video pesa già il 22% del totale internet advertising e rappresenta il formato che nell’ultimo anno è cresciuto di più in valore assoluto. Nel 2017 si prevede un’ulteriore crescita intorno al 35%, che la porterà a rappresentare oltre un quarto del totale internet grazie non solo alla raccolta all’interno delle piattaforme di social network, ma anche alla crescita di molti altri player e alla diffusione di nuovi formati out-stream a fianco di quelli in-stream. - Boom del native

Il comparto con la maggiore crescita percentuale (+76%) è rappresentato dal native (ossia gli elementi testuali/grafici/video all’interno di widget di raccomandazione, di flussi di news o di pagine di navigazione) che raggiunge nel 2016 i 30 milioni di euro grazie alla capacità di superare gli ad blocker e alle potenzialità di questi formati in termini di minor invasività e maggior engagement verso i consumatori. Bene anche il formato dei classified, che vale quasi 200 milioni grazie alla crescita dei nuovi portali verticali di annunci e che sarà sempre più importante in futuro.

- Il mobile pesa di più, ma ancora meno del pc

La raccolta pubblicitaria in larga parte avviene ancora su pc, con un peso pari al 65% del totale. Lo smartphone raggiunge un valore di 706 milioni di euro, in crescita del 54% rispetto al 2015 e con un peso pari al 30% dell’internet advertising complessivo (era il 21% lo scorso anno); nel 2017 potrebbe crescere ancora oltre il 30%, arrivando vicino al miliardo di euro di raccolta. Nel 2016, come lo scorso anno, lo smartphone è il device che ha il peso maggiore sulla crescita complessiva del mercato, compensando più che a sufficienza il calo su desktop. Con il tablet (solo app) che rimane marginale (5% del mercato pubblicitario online seppur in crescita del 36%), i canali mobile raccolgono quindi oltre un terzo del mercato digital advertising.

- Il programmatic si farà strada

Il mercato del programmatic advertising in Italia a fine 2016 vale 315 milioni di euro, con una crescita del 35% rispetto al 2015. L’incidenza sul totale display advertising è passata dal 19% al 23%, mentre il peso sul totale internet advertising dall’11% al 13%.

Si stima che nel 2017 la categoria possa crescere intorno al 25%, arrivando complessivamente a un valore di 400 milioni di euro, con peso sul totale display superiore al 25% e sul totale internet advertising superiore al 15%. - La vendita di servizi online cresce, ma è ancora limitata

Il mercato complessivo delle vendite di contenuti media (pay tv, stampa e internet media) nel 2016 vale poco più di 8 miliardi di euro, in leggera crescita (+2%) rispetto al 2015. La componente derivante da internet si assesta a circa 160 milioni di euro (+42% rispetto al 2015). La market share dell’online rispetto alla vendita complessiva di contenuti media rimane quindi marginale, pari a circa il 2% dell’intero mercato. Oltre metà (55%) della componente internet fa riferimento alla spesa dei consumatori per i contenuti video online (in Svod, abbonamenti di contenuti Video On Demand) in crescita del 69%; il resto è suddiviso quasi equamente tra i ricavi legati alle news (il 23% del mercato), in crescita del 3%, e i ricavi per gli abbonamenti a servizi musicali (22%), in crescita del 40%.

{kind=link}