Registrati gratuitamente per scaricare il pdf con la versione completa dell'articolo >

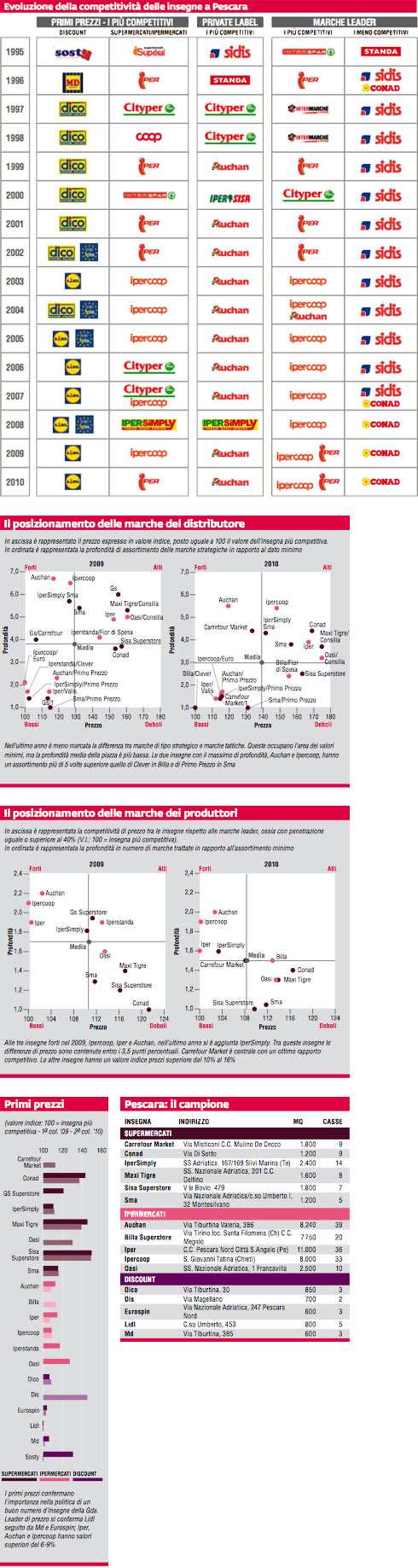

La concorrenza si è accentuata. Il numero d'insegne che puntano alla leadership di prezzo è aumentato: il gruppo dei forti comprende Ipercoop (leader nell'ambito delle marche dei produttori fin dall'anno d'insediamento), Auchan, Iper e IperSimply. Billa, poco aggressivo, si avvicina di più alle medie superfici per politica di prezzo e profondità.

La scala prezzi

L'ampiezza ha raggiunto 83 punti rispetto a 78 nel 2009. Si è registrata una riduzione significativa dei primi prezzi, già aggressivi negli anni precedenti: attualmente hanno un valore inferiore del 40% al prezzo medio dei segmenti. Sensibilmente più ampie della media le scale prezzi di Auchan e Iper: in entrambi i casi sia il premium price sia il primo prezzo contribuiscono alla maggiore estensione della scala.

Le scale prezzi minime riguardano Maxi Tigre e Oasi: in questi casi la differenza tra premium price e primo prezzo è vicina a 70 punti, il premium price è inferiore a quello medio della piazza di 5 punti mentre i primi prezzi sono più elevati del dato medio di 9 e 7 punti.

La marca del distributore

Negli ultimi tre anni le marche del distributore di tipo strategico (insegna e fantasia), si sono spostate verso il basso nella scala prezzi. Il valore si collocava sotto il prezzo medio dei segmenti del 19% nel 2008, del 21% nel 2009 e del 22% nel 2010. Le marche con indici più elevati rispetto alla media sono Consilia, Conad, Iper e Sisa. Soltanto per Iper e per Conad si riscontra una distanza più ampia della media rispetto al primo prezzo. In Iper la marca d'insegna ha un valore superiore del 51% rispetto al primo prezzo. In Conad la distanza è del 31%. La media delle marche strategiche ha un posizionamento più elevato del 29% rispetto ai primi prezzi.

Altra insegna che pone una distanza superiore alla media tra marca propria e primi prezzi è Ipercoop: in questo caso il divario (la marca insegna ha un valore superiore del 39% al primo prezzo) è dovuto all'aggressività dei primi prezzi.

Nel confronto tra insegne si evidenzia l'aggressività di Auchan, Carrefour e di IperSimply. Auchan si colloca nella medesima fascia del gruppo di marche tattiche ma con una profondità 5,5 volte superiore a quella minima della piazza. Le marche tattiche sono meno omogenee: Billa con Clever ha i valori minimi sia di prezzo sia di profondità, Primo Prezzo di Sma, la marca tattica meno aggressiva, ha un valore superiore del 30%.

Escludendo queste marche che svolgono principalmente il ruolo di primo prezzo, si riscontrano intervalli di posizionamento meno ampi. Cinque insegne si collocano nell'area dei forti o vicino a essa: Auchan, Carrefour Market, IperSimply e Sma e infine Ipercoop. Tra queste marche l'intervallo prezzi è di 18 punti.

Posizionamento debole per Consilia in entrambe le insegne in cui è presente, Fior di Spesa di Billa e Sisa: queste ultime due marche hanno anche l'assortimento meno profondo tra le marche strategiche.

I primi prezzi

Il valore dei primi prezzi nei supermercati e ipermercati è tra i più bassi riscontrati; nell'ultimo anno è diminuito ulteriormente passando da 63 a 60 punti. La distanza nei confronti dei discount è diminuita pur rimanendo di poco inferiore ai 10 punti.

L'insegna leader dei primi prezzi è Lidl, dal 2003 il più aggressivo della piazza. Nell'ultimo anno due altri discount hanno valori molto vicini al minimo, si tratta di Md, più aggressivo dell'anno precedente e Eurospin.

Tra le insegne della Gda tradizionale le più competitive sono ipermercati: Iper, Ipercoop e Auchan hanno valori medi superiori a Lidl del 7-9%. Billa pur essendo competitivo è preceduto da IperSimply e ha un valore pari a quello di Carrefour Market.

Le insegne che trascurano l'area dei primi prezzi sono Sisa Superstore, Maxi Tigre e Conad.

Le marche dei produttori

La maggiore concorrenza dell'ultimo periodo viene messa in luce anche dal posizionamento rispetto alle marche leader della piazza. Nel complesso si è ridotto l'intervallo complessivo di posizionamento prezzi, passato da 27 punti nel 2008 a 16 nel 2010. I cambiamenti d'insegna dovuti all'esigenza di creare nuovi motivi di attrazione, e la continua domanda di prezzo sono due elementi importanti nello sviluppo della concorrenza.

Fra le insegne forti nuovamente Ipercoop, Auchan e Iper. A queste si aggiunge nel 2010 IperSimply. Carrefour Market è centrale alla piazza. L'ipermercato più debole è Billa Superstore, il cui prezzo è superiore di 4,5 rispetto alla media e di 13 al minimo. Per quanto riguarda la profondità, Billa si colloca nella fascia centrale.

I discount

Dei soft discount rimane Dis del gruppo Gabrielli, con i prodotti a marchio Consilia. Fatta eccezione per Dis, il grado di concorrenza sviluppato è più omogeneo che in passato. In particolare Lidl, Eurospin e Md hanno presentato differenze minime nei primi prezzi. Dico ha un prezzo medio superiore dell'8% rispetto al minimo. Tutti i discount hanno sviluppato scale prezzi minime indicative di una diversificazione dell'offerta che non comporta la presenza di vere e proprie marche. Soltanto Dis ha una scala prezzi con valori simili a quelli della Gda tradizionale.

L'evoluzione della piazza

Il campione. Dalla prima rilevazione, nel maggio 1995, si sono verificati almeno due cambiamenti a livello macro: lo sviluppo delle grandi superfici, rappresentate, nel campione, da 5 insegne di ipermercati, e la ridefinizione della tipologia discount che aveva raggiunto l'apice nel 2000 con 9 insegne, comprendendo alcuni soft discount in concorrenza diretta con la Gda tradizionale.

La scala prezzi. L'ampliamento della scala prezzi non si è ancora fermato. La differenza tra premium price e primi prezzi è passata da 50 a 83. Nell'ultimo anno la differenza è di 5 punti.

La competitività. Ipercoop è nuovamente leader di prezzo ma negli ultimi due anni la concorrenza di Iper, Auchan e, nel 2010, di IperSimply si è accentuata sia nelle marche dei produttori sia nei primi prezzi.

Significati e limiti

L'obiettivo del laboratorio di MARK UP è quello di visualizzare le logiche concorrenziali delle diverse piazze monitorando il posizionamento delle principali insegne e l'evoluzione nel tempo.

I prodotti che compongono il paniere della rilevazione hanno due principali caratteristiche: sono confrontabili nelle differenti realtà territoriali e nel tempo e rientrano nella spesa programmata, con una buona frequenza di acquisto. Quest'ultimo fattore fa sì che il prezzo sia oggetto di confronto tra le insegne da parte del consumatore. In questo senso i posizionamenti di prezzo presentati dall'indagine sono vicini a quelli percepiti dai consumatori.

Il principale limite della metodologia concerne essenzialmente la dimensione e la tipologia del paniere di prodotti. È sufficientemente rappresentativo del grocery tradizionale. Non può dare indicazioni sul comportamento delle insegne nell'area del fresco - in particolare della vendita assistita - e delle innovazioni negli assortimenti. Tendenzialmente i grafici e le mappe del laboratorio penalizzano le insegne particolarmente innovative. Infine l'elaborazione dei dati tende a neutralizzare le differenze temporali tra le varie rilevazioni, producendo valori indice, senza alcuna indicazione dei prezzi e dell'ampiezza degli assortimenti in valori assoluti.

La metodologia del laboratorio è disponibile su www.markup.it nella sezione MARK UP Lab.

Fonte delle tabelle e dei grafici: MKTG - Focus on trade (2° settimana maggio 2009 - 4° sett.maggio 2010)

Allegati

- 192-MKLAB-Lab

- di Aldo Brugnoli / settembre 2010

{kind=link}