1.

Le private label crescono,

i consumi calano

2.

Lo spostamento

dei consumi è un fenomeno confermato

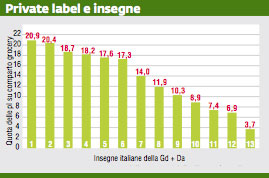

Se in Italia il trend attuale, che vede le marche del distributore crescere oltre il 10% e le vendite totali a meno del 2%, si confermerà, il loro peso supererà, entro i prossimi due anni, quota 20%. Ciò accadrà anche se dovesse permanere l'attuale divario fra le insegne prime della classe, che sono già al 20% e le ultime che, incredibilmente, non superano il 2%. Naturalmente la progressione delle marche del distributore avviene in contemporanea alla flessione degli altri segmenti dell'offerta. Fra le conseguenze più importanti di questo stato di cose, più evidente in paesi in cui il fenomeno si è manifestato da più tempo e con maggiore intensità, è la contrazione del numero di marche e prodotti presenti negli assortimenti a vantaggio dell'introduzione di nuovi prodotti a marchio, nuove merceologie extra alimentari e servizi, soprattutto nei punti di vendita della nuova prossimità. Questo accade in modo più visibile nelle categorie nelle quali (e sono molte anche in Italia) la marca del distributore realizza il 50% del giro d'affari.

Nei punti di vendita delle insegne leader della prossimità (Monoprix, Casino, Migros, Kaiser's o GS), colpisce rilevare la massiccia prevalenza espositiva di marche proprie e prodotti dell'insegna (non solo nell'alimentare, ma nel reparto pane e pasticceria, nel casalingo o nella cartoleria) che coprono tutte le categorie e i segmenti, anche i più difficili come quello del vino di qualità, e tutti i posizionamenti, spesso esposti a confronto/comparazione diretta con le marche leader, sostenuti dal vantaggio competitivo del prezzo e del merchandising.

La contrazione delle vendite in tutta Europa, con differenze e ritardi fra i diversi paesi, dovuti al clima di fiducia dei consumatori e al diverso grado di ammodernamento del sistema distributivo, è fenomeno generalizzato. L'indice Bloomberg Pmi (purchase manager index) di agosto delle vendite della distribuzione nella zona euro si è ulteriormente contratto (accade da 15 mesi di seguito) nonostante l'aumento della penetrazione della distribuzione moderna che ha proseguito, seppure in frenata, l'apertura di nuovi punti di vendita, sempre meno performanti.

Contrazione da capire

Di fatto non c'è nessun elemento concreto per giustificare il continuo e generalizzato ridimensionamento dei consumi. Reddito, accumulazione del risparmio, inflazione e perfino il livello del tasso di disoccupazione, nonostante gli allarmi provenienti da tutti gli organismi internazionali, offrono, a oggi, un quadro generale che non giustifica il progressivo rallentamento dei consumi e, a caduta, delle vendite della distribuzione. Per contrasto si evidenzia, appunto, il costante e rapido progresso delle marche del distributore e la frenata del discount. Nulla autorizza di pensare che alla base di questo terremoto ci siano solo la crisi per come si è finora manifestata o le componenti psicologiche e i timori per il futuro, mentre appare sempre più chiaro come stiano mutando i modelli di consumo nei confronti dei prodotti e del luogo di acquisto.

Il boom della società dei consumi avvenne in presenza di condizioni generali favorevoli, stimolato però dal circuito sinergico fra prodotto, marca, pubblicità e distribuzione oggi in via di sostituzione con quello in cui il prodotto si connette direttamente alla distribuzione sollecitato dalla maturità e dalla consapevolezza dei consumatori, eretti a giudici alla ricerca del miglior rapporto prezzo qualità.

I figli dei blog, di Facebook e del passaparola telematico pretendono di giudicare prodotti e servizi condividendo o discutendo i pareri degli altri navigatori del web, scelgono i prodotti che, a parità di qualità, costano meno o le poche alternative (prodotti di fiducia per la salute e il benessere o di gratificazione, acquisti alla produzione) che li soddisfino e concentrano le loro spese in negozi comodi, performanti e vicini. Così le marche del distributore, con i punti di vendita della nuova prossimità, assurgono al ruolo di paradigma dei nuovi modelli di consumo emergenti dalla trasformazione del sistema.

Il rischio maggiore che la distribuzione corre è quello di esasperare l'inserimento di marche e prodotti a maggior valore aggiunto, finendo con il proporre un polpettone di prodotti a un consumatore interessato a proposte semplici, dirette ai suoi bisogni essenziali o personali, sicuramente con un buon rapporto qualità prezzo.

Dati stimati dall'autore. L'affermazione delle marche del distributore è condizionata dal grande divario della penetrazione nelle insegne a diffusione nazionale

Fonte: elaborazione Consulter

{kind=link}