(*) senior partner e responsabile italiano retail di Bain & Company

Negli ultimi anni i retailer hanno affrontato sfide rilevanti e oggi siamo consapevoli che l’età della convergenza è in rapido avvicinamento in parte anche perché gli operatori tradizionali si sono avvicinati ai nativi digitali sulla scia del Covid-19. Prima della pandemia, il trend era decisamente a favore del mondo online. A causa della sovracapacità delle reti di negozi, molti retailer tradizionali stavano lottando per adattarsi all’ascesa dell’eCommerce, alla concorrenza dei value retailer e alle continue ondate di innovazione tecnologica. Allo stesso tempo, operatori come Amazon, Alibaba e JD.com stavano guadagnando quota, in larga parte supportati sia dai profitti generati dalle loro già tangibili attività “oltre il trade” sia da massicci supporti finanziari riversati nelle aziende tech driven. Molti pensavano che il Covid-19 avrebbe potuto accelerare i fallimenti di molti operatori, invece così non è stato. Sorprendentemente è stato maggiore il numero di quelli che si sono guadagnati una seconda giovinezza: alcuni si sono trovati in categorie che hanno registrato una decisa domanda più elevata durante la pandemia, come la gdo, l’elettronica e il settore casa; altri si sono mossi con la velocità dei nativi digitali per estendere le proprie capacità omnicanale esistenti, adottando modalità di lavoro più agili, resettando la struttura dei costi e rafforzando i fondamentali dell’azienda. Gli operatori con un diffuso ecosistema e i marketplace hanno proseguito nella loro marcia anche durante la pandemia, catturando circa il 60% della crescita globale tra il 2013 e il 2021, e consolidando la loro posizione dominante in molti mercati chiave.

Verso la convergenza

Il drastico cambiamento del sentiment nei confronti dei titoli tech nel 2022 ha messo ai retailer nativi digitali, per la prima volta, una forte pressione nel generare profitti, non facendo più fare solo affidamento sulla crescita stellare dei ricavi per entusiasmare il mercato e finanziarsi “a prescindere”. Questo fatto, assieme all’aumento degli investimenti in tecnologia da parte dei retailer tradizionali per cominciare a ridurre il gap cumulato negli anni, ha, da un lato, minacciato (e in alcuni casi contribuito a minare), l’esistenza di alcuni nuovi nativi digitali, dall’altro ha messo in difficoltà anche i “vecchi” che hanno accumulato perdite rilevanti in Borsa con la conseguenza di avviare processi di ristrutturazione dei costi. Per i più piccoli, la fine dell’accesso facile al capitale, nonostante le forti e ricorrenti perdite, ne ha smascherato la scala ancora troppo bassa e soprattutto l’assenza di unit economics positivi. Il fallimento dei più deboli tra i produttori di perdite, assieme a una maggiore attenzione ai fondamentali da parte degli attori più forti del retail, dovrebbe contribuire a migliorare, nel tempo, la redditività dei nativi digitali più forti, compensando l’impatto del minore accesso al capitale e dei maggiori costi di acquisizione dei clienti. Di fatto, il campo di gioco si è in una certa misura livellato, con più operatori tradizionali che emergono dalla pandemia più in forma di quanto previsto e con le aziende tech che affrontano venti contrari dopo anni in cui hanno goduto di un deciso vento in poppa. Questa perequazione dovrebbe consentire ai manager (e agli investitori) di vedere più chiaramente gli squilibri residuali, soprattutto in termini di scala.

Gli aumenti di scala

Già da anni abbiamo segnalato come i retailer avessero (e abbiano) necessità di una maggiore scala, anche di natura virtuale, per prosperare nel tempo, scala che consenta di salvaguardare la quota di mercato locale, oltre che di finanziare la spesa IT necessaria per competere. Questo è ancora più vero in un’industria che converge. I retailer storici devono ancora affrontare la sfida di eguagliare, in qualche modo, le ingenti somme che i player tecnologici hanno investito in strumenti digitali, data analytics, automazione e altre tecnologie. Ora, anche i nativi digitali però stanno seguendo due strade in parallelo: continuano a investire denaro in tecnologia mentre finanziano anche il retail fisico e le infrastrutture logistiche al servizio dei clienti (che comporta un bilancio molto più asset-heavy). Solo un deciso aumento di scala può dare vita a trasformazioni importanti, consentendo alle aziende di raccogliere capitali più facilmente, investire maggiormente nel business (sia come spese in conto capitale che come aumento di competitività) e ammortizzare le attività su una base più ampia. Questo sia attraverso acquisizioni (come quella di Albertsons da parte di Kroger per 24,6 miliardi di dollari) sia con il ricorso alla scala virtuale consentita dallo sviluppo di partnership all’interno di un proprio ecosistema (come nel caso di Woolworths in Australia).

Come vincere domani

Come si padroneggia l’era della convergenza? È un dato di fatto che i leader di domani dovranno avere uno “scopo” più elevato e saranno i paladini di una elevata sostenibilità. Oltre a costruire scala e dare sviluppo al proprio ecosistema attraverso fusioni e acquisizioni, crescita organica o alleanze dovranno garantire risorse al proprio business attraverso un processo di continuo efficientamento: questo equivarrà a un radicale cambiamento culturale per molte aziende tech- driven, ma anche per molti retailer tradizionali poco avvezzi a tale pratica, cui si aggiungono le difficoltà della messa in opera. I leader tradizionali e i nativi digitali ancora a scala ridotta dovranno fare ulteriori sforzi attraverso l’impiego di tecnologia, di dati e dell’automazione per migliorare e accelerare il processo decisionale; allo stesso tempo, dovranno aumentare in maniera decisa la spesa per l’innovazione e valutare se, quando e quanto investire in nuove opportunità digitali, come i nonfungible tokens e il metaverso.

Quattro imperativi strategici

Pensiamo che i leader di domani debbano affrontare 4 aree specifiche per entrare nell’era della convergenza.

1) Customer centricity

Sempre più sarà il cliente, non il canale, il faro a cui ogni azienda dovrà fare riferimento per plasmare le proprie decisioni. Ma sapere come si comportano i clienti nel negozio o nel sito web non sarà sufficiente. I retailer avranno bisogno di una comprensione olistica di come le persone vivono, lavorano, fanno acquisti e si divertono, in parte acquisita attraverso l’integrazione di dati esterni provenienti da social media e altre fonti, e in parte sfruttando i dati interni.

Tutto questo vuol dire osservare i clienti non solo come consumatori, ma anche come noleggiatori, riparatori e ri-utilizzatori, via via che la spinta alla sostenibilità acquisirà sempre maggiore slancio, abbracciando una vera strategia di customer centricity che conduce a un ecosistema di clienti appagati e fedeli.

Questo apre la porta all’iperpersonalizzazione, vera fonte per una futura differenziazione. Allo stesso tempo, le metriche incentrate sul canale, come le vendite per metro quadrato, dovranno essere integrate (e talvolta soppiantate) da altri indicatori quali gli economics della catchement area (bacino di utenza), il CLV Customer Lifetime Value e l’NPS Net Promoter Score. I vincitori sapranno dove e quando ingaggiare i clienti, anche in nuovi ambienti come il metaverso, nonché nelle occasioni di consumo più usuali. Su questo baseranno, misurandole, anche altre decisioni, come la priorità degli investimenti IT e l’impatto che queste avranno sui clienti.

2) Eccellere nell’omnicanalità 3.0

Il futuro è omnicanale e i retailer dovranno svilupparsi oltre i confini tradizionali per distinguersi. Ciò significa fare i conti con le innovazioni e le applicazioni digitali web3, come le blockchain e il metaverso. Ma i manager non possono semplicemente investire (o buttare) soldi in ogni “prossima grande cosa” che si intravede all’orizzonte: si è sempre in un regime di risorse “finite”. Questo significa, allora, dare senza indugio priorità alle opzioni omni 3.0 più promettenti, in base alle applicazioni più rilevanti, come il customer engagement, l’esperienza di acquisto e la fedeltà del cliente. Si devono anche risolvere i problemi strutturali che hanno perseguitato il settore da quando i canali fisici e digitali hanno iniziato a confondersi tra di loro, come le debolezze nella logistica, nel governo e nell’ottimizzazione del pricing e della promozionalità.

La diluizione degli utili causata dalla migrazione delle vendite verso l’online dovrebbe attenuarsi, anche perché i costi di consegna dovrebbero diventare meno gravosi, aiutati dall’introduzione di innovazioni tecnologiche come droni e veicoli autonomi. Un minor numero di ordini online verrà restituito perché questa pratica non corrisponderà alle aspettative dei clienti, anche grazie ai progressi in aree come la realtà virtuale o il perfect sizing and fitting.

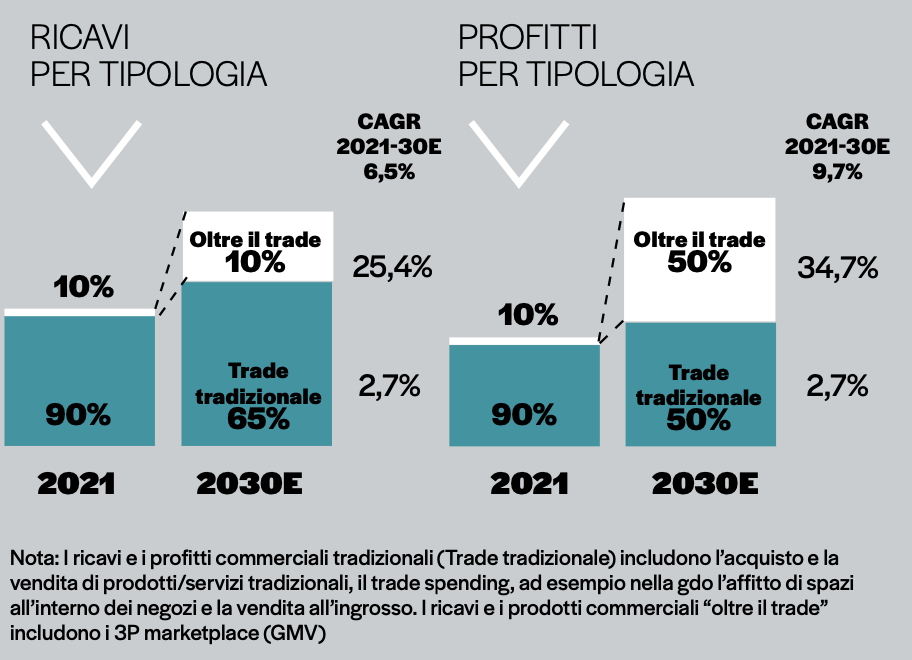

3) Crescere oltre il trade

Poiché è improbabile che il pool di profitti derivante dal business retail tradizionale cresca, i retailer dovranno trovare nuove fonti di generazione di valore. Possono trarre ispirazione da Amazon, che ha utilizzato i profitti generati dalla sua piattaforma di cloud computing AWS per finanziare la sua espansione nella vendita al dettaglio, costruendo al contempo una potente attività pubblicitaria online.

La necessità di diversificare il business sta diventando sempre più marcata perché le vendite online tendono a essere meno redditizie e la “trasparenza” di prezzo è ampiamente diffusa e non lascia scampo a logiche ormai obsolete e senza tool sofisticati a supporto, mentre i costi, oggi più che mai in aumento, richiedono con ancora maggior urgenza interventi e rivisitazioni a 360°.

Le aziende possono cogliere opportunità di crescita divenendo anche media di settore (ambito che offre margini invidiabili e la possibilità di sfruttare le relazioni con i fornitori), attraverso la monetizzazione dei dati, l’estensione ai clienti di servizi ad alta marginalità adiacenti al proprio core business, come già molte realtà in più settori hanno saputo esprimere, con incidenze cospicue e profittevoli nei loro conti economici: Best Buy, Pets at Home, Walmart, Coles e Tesco, sono alcuni esempi di riferimento.

Inoltre, basandosi sulla centralità del cliente si potrà ottenere ulteriore resilienza creando o estendendo ecosistemi di consumatori e anche business-to-business, accedendo a fonti di profitto adiacenti ancora non esplorate.

Anche l’espansione dell’economia circolare potrà sempre più compensare il calo o la stagnazione di alcuni consumi tradizionali, probabilmente causato dalla crescente e inarrestabile attenzione alla sostenibilità.

La crescita “oltre il trade” è un tema emergente nelle presentazioni degli investitori; l’esecuzione è ora imperativa e ciò richiederà un core business di base forte e innovativo su cui innestare questo sviluppo.

4) Vincere la guerra per i talenti

Le tech-company rivestono ancora un forte attrazione nei confronti delle risorse umane di talento. Ciò è particolarmente vero nel retail, dove i player digitali hanno 10 volte più probabilità di risultare attrattivi e di trattenere i talenti, esperti non solo di tecnologia, come emerge da una nostra recente ricerca. La maggior parte delle aziende deve partecipare ad una competizione sempre più accanita per divenire il datore di lavoro preferito in un mercato dove la domanda eccede sempre l’offerta. I vincitori di domani saranno coloro che risponderanno rapidamente allo stimolo dell’innovazione e della sostenibilità che rende i posti di lavoro a disposizione più desiderati rispetto ad altri. Walmart, ad esempio, sta riducendo il fabbisogno di organici a livello sia di punto di vendita sia di logistica attraverso l’automazione e perfezionamenti operativi di produttività basati anche sui advance analitycs; quello che risparmia lo investe in una migliore retribuzione per il personale di prima linea e la sua riqualificazione. Anche alcuni supermercati discount si sono guadagnati la reputazione di assegnare ai team più responsabilità e compensi più allettanti.

Entro il 2030, metà del profit pool verrà dalla diversificazione “oltre il trade” piuttosto che dal business tradizionale

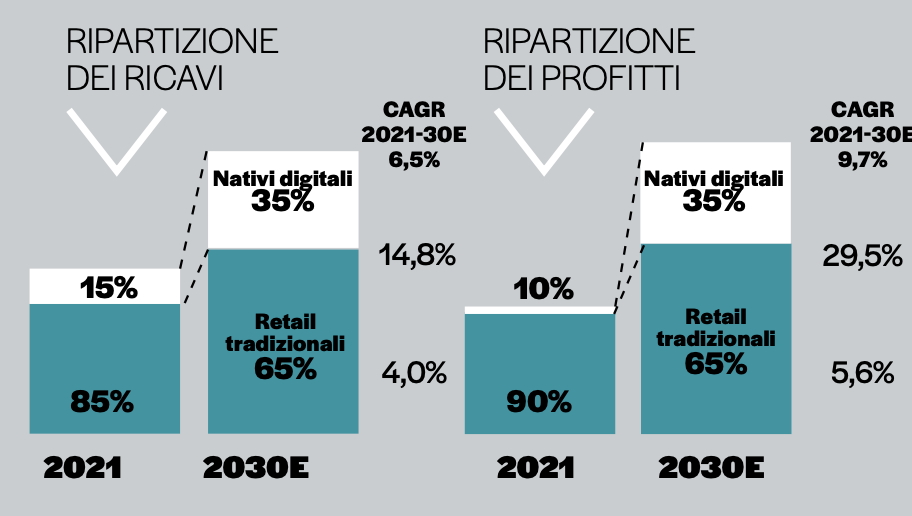

Nei mercati occidentali la maggiore quota dei profitti sarà appannaggio dei retailer nativi digitali se sapranno recuperare i fondamentali dei retailer tradizionali

Nei mercati occidentali la maggiore quota dei profitti sarà appannaggio dei retailer nativi digitali se sapranno recuperare i fondamentali dei retailer tradizionali

{kind=link}