Nel 2020 il settore della logistica ha dimostrato solidità, i ricercatori si aspettano la resilienza anche in futuro. La logistica urbana è destinata a crescere e soluzioni innovative come l'eCommerce continueranno a guidare la domanda. Questo porterà a un nuovo design degli edifici, tra cui soluzioni a più piani e a più livelli in alcune grandi città, mentre nei centri urbani saranno riproposti altri usi per sostenere le attività dell'ultimo miglio comprese le reti di distribuzione locali. Nel 2020 il settore logistica ha registrato il più alto volume di sempre: circa 1,6 miliardi di euro, una cifra superiore del 7% rispetto al 2019 e in aumento del 42% rispetto alla media degli ultimi 5 anni.

OFFICE

Milano è ancora una volta il mercato leader nel settore uffici: rappresenta il 63% del volume totale degli investimenti con 29 operazioni effettuate principalmente nel centro storico della città.

A Roma, il volume degli investimenti ha registrato un aumento per un totale di circa 710 milioni (+15%).

I rendimenti netti prime sono rimasti stabili a Roma (3,75%) e diminuiti a Milano (3,3%), a conferma della liquidità degli asset prime nei principali mercati e la forte concorrenza per gli asset core di alta qualità.

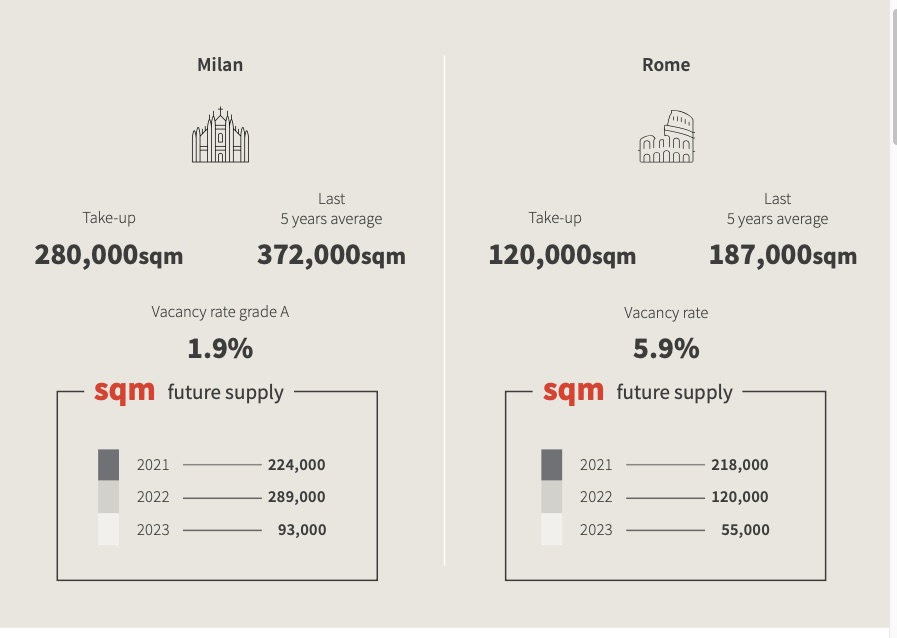

A Milano, il volume delle locazioni ha raggiunto i 280.000 mq, in calo del 40% rispetto al 2019 e del 25% rispetto alla media.

A Roma le locazioni coprono 120.000 mq, anche qui in calo rispetto alla media degli ultimi anni (187.000 mq).

La domanda di spazi per uffici è caratterizzata da transazioni sotto i 500 mq e da spazi per uffici di grado A (66%). La domanda ha riguardato soprattutto uffici situati nelle zone periferiche.

Dopo il record del 2019, l'assorbimento registra un rallentamento sia a Milano sia a Roma a causa della forte incertezza derivante dalla situazione pandemica.

Di seguito i canoni di affitto mensile registrati nelle due città (€/mq/annuo):

| Milano | Roma | |

| Centro storico | 600 | - |

| CBD | 570 | 480 |

| Centro | 500 | 440 |

| Semicentro | 415 | 300 |

| Eur | 360 |

Settore Retail

L'impatto della pandemia è diventato evidente nel settore del commercio al dettaglio, creando un'occasione unica per un salto tecnologico e una profonda trasformazione. Il mercato delle high street è stato il più colpito dalla pandemia a causa dell'uso massiccio del lavoro a distanza, dei consumatori più cauti e dell'assenza di turisti nelle capitali europee.

L'ulteriore chiusura dei centri commerciali nei fine settimana ha impattato negativamente sulle affluenze, raggiungendo il 50-60% a novembre 2019. Tuttavia, i ricavi stanno migliorando, con previsioni positive per il lungo periodo, anche se i consumi non dovrebbero tornare al livello pre-Covid prima del 2023.

Lo stock totale dei centri commerciali italiani è leggermente aumentato a circa 19.600.000 mq a fine dicembre 2020: a causa della chiusura temporanea dei cantieri nella prima metà dell'anno. Dopo il trend positivo del periodo agosto-ottobre, a novembre le vendite sono diminuite in valore (-8,1% a/a). La situazione di blocco ha portato a un forte aumento degli acquisti online nel nostro Paese.

Lo stock totale dei centri commerciali italiani è leggermente aumentato a circa 19.600.000 mq a fine dicembre 2020: a causa della chiusura temporanea dei cantieri nella prima metà dell'anno. Dopo il trend positivo del periodo agosto-ottobre, a novembre le vendite sono diminuite in valore (-8,1% a/a). La situazione di blocco ha portato a un forte aumento degli acquisti online nel nostro Paese.

Confronto Milano e Roma

Nel 2020 sono stati acquisiti 6 centri commerciali per un valore complessivo di circa 290 milioni di euro, mentre il mercato high street ha registrato cinque operazioni (a Milano e Roma) per un totale di 360 milioni di euro (di cui il 90% parte di un asset a uso misto).

{kind=link}