Nonostante l’impatto del Covid-19, gli immobili continuano a offrire una potenzialità di reddito non solo più sicura, ma anche mediamente più redditizia rispetto ad altri tipi di investimento, come quelli finanziari, che registrano un trend altalenante, generando talvolta rendimenti inferiori allo zero (Bot 6 mesi -0,35% nel 2017).

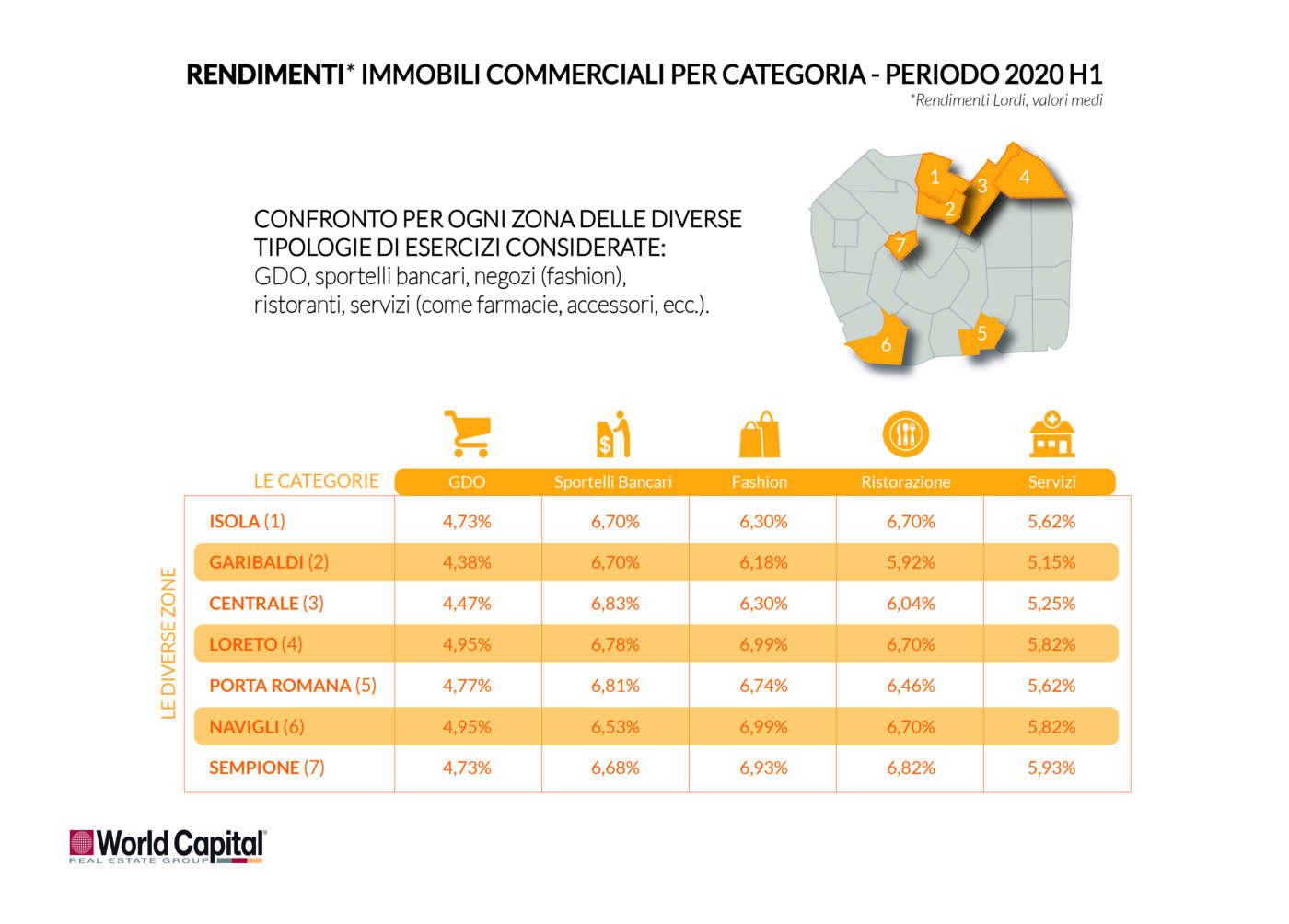

Proprio sui rendimenti degli immobili commerciali di Milano si focalizza l’ultimo Report Retail Capital Market H1 2020, realizzato da World Capital in collaborazione con Nomisma, che fornisce non solo una panoramica dei rendimenti per zona (Isola, Garibaldi, Centrale, Loreto, Porta Romana, Navigli e Sempione), ma anche per diversa tipologia d’uso (Gdo, sportelli bancari, moda, ristorazione e servizi).

Dallo studio si evince che negli ultimi dieci anni gli immobili di tipo commerciale a Milano hanno reso tra il 6,75% e il 2,75%, mentre oggi il rendimento medio (lordo) di un negozio si attesta al 5,7% nelle zone del semicentro e al 3,3% lungo le high street.

Dallo studio si evince che negli ultimi dieci anni gli immobili di tipo commerciale a Milano hanno reso tra il 6,75% e il 2,75%, mentre oggi il rendimento medio (lordo) di un negozio si attesta al 5,7% nelle zone del semicentro e al 3,3% lungo le high street.

La differenza di valori tra high street e seconday street è dettata dal fatto che nelle prestigiose vie dello shopping meneghino le vetrine continuano ad esercitare un grande appeal agli occhi degli investitori, questo per via del loro profilo più sicuro, ma ovviamente meno redditizio a causa dei prezzi di acquisto più elevati.

In seguito all’emergenza sanitaria i rendimenti degli immobili commerciali a Milano hanno subito una contrazione di circa il 20%, nonostante ciò il mattone si riconferma un bene rifugio a differenza dei Titoli di Stato, che talvolta hanno generato rendimenti rasenti o addirittura sotto lo zero, come i Btp 3 anni (0,86%) o i Bot 12 mesi (0,534%).

Sempre dallo studio di World Capital è interessante evidenziare che nel primo semestre 2020 è la grande distribuzione organizzata l’asset più sicuro, registrando rendimenti medi lordi più contenuti in tutte le zone del semicentro di Milano analizzate con percentuali che vanno dal 4,38% nel quartiere Garibaldi fino al 4,95% stimato in zona Navigli e Loreto.

Il trend è dettato dalla grande domanda di supermercati rilevata negli ultimi mesi, impattati dall’emergenza sanitaria, dove si è compreso che anche nelle situazioni più critiche questa tipologia di asset continua a generare ricavi.

Il trend è dettato dalla grande domanda di supermercati rilevata negli ultimi mesi, impattati dall’emergenza sanitaria, dove si è compreso che anche nelle situazioni più critiche questa tipologia di asset continua a generare ricavi.

"Tali valori non frenano l’appetibilità della Gdo agli occhi degli investitori –commenta Andrea Faini, Ceo di World Capital– Nonostante la domanda sostenuta riduca l’offerta facendo incrementare i prezzi, gli investitori preferiscono puntare sulla sicurezza dell’asset, accontentandosi anche di rendimenti inferiori".

Spostandoci invece sui rendimenti medi lordi relativi agli immobili fashion, agli sportelli bancari e alla ristorazione, le percentuali salgono con rendimenti anche oltre al 6%.

"Rendimenti così diversi sono dettati dal profilo di rischio dell’investimento –spiega Andrea Faini, Ceo di World Capital – L’effetto del Covid-19 ha avuto ripercussioni maggiori su immobili commerciali quali banche, con la progressiva chiusura di molte filiali, ma soprattutto su negozi, bar e ristoranti, che già indeboliti dal lockdown e dallo smart working, oggi devono fare i conti anche con le restrizioni del nuovo DPCM. Nonostante i risvolti dell’emergenza sanitaria, esiste una buona liquidità da parte dei privati che investono soltanto se la formula tra prezzo e canone d’affitto è in grado di restituire un buon rendimento".

{kind=link}