l comparto degli Oli Alimentari in Italia vuol dire in gran parte olio di oliva. È un settore molto frammentato. Alla produzione addirittura stiamo parlando di oltre 800mila aziende olivicole italiane. La maggior parte di queste ha però caratteristiche di produzione familiare, con distribuzione limitatissima, aziende non competitive quindi sul mercato nazionale o internazionale.

Non solo extravergine: gli altri oli

Come accade spesso sul nostro territorio c’è una estrema varietà produttiva, oltre 400 cultivar differenti di olio di oliva che rappresentano il ricco repertorio regionale italiano. I maggiori volumi sono legati a mix di produzione dei diversi oli spesso in combinazione con produzioni estere (prevalentemente dagli altri Paesi mediterranei come Spagna, Marocco, Grecia) in cui le dinamiche di prezzo incrociato sono fattori determinanti.

Il settore produttivo è in contrazione e la probleamtica della Xylella ha contribuito negli ultimi anni a variazioni produttive notevoli in zone tipiche come la Puglia. Altra caratteristica del settore è che la bilancia commerciale è stabilmente in passivo. La domanda interna supera infatti la produzione e allo stesso modo le importazioni superano stabilmente le esportazioni. Diversamente quindi da altri settori dell’agroalimentare l’esportazione, benché importante per alcune aziende, non è stata quella valvola di crescita aggiuntiva che ha alimentato il giro d’affari. Il rapporto fra produzione/importazione/esportazione è abbastanza complesso e anno per anno può variare in base alle disponibilità internazionali, prezzi ed eventuali rallentamenti produttivi dell’uno o altro paese.

Come di consueto, e-nhance ha focalizzato l’analisi sui dati dei bilanci delle aziende che producono e commercializzano Olio alimentare con un fatturato superiore ai 10 milioni di euro, andando quindi ad analizzare la parte più commerciale e competitiva del settore, laddove anche i dati di bilancio consentono una maggiore comparabilità. La quasi totale disponibilità dei bilanci 2019 (48 su 53) ha consentito di analizzare anche l’annata 2019 e quindi l’analisi può dirsi relativamente recente.

L'analisi competitiva che segue è realizzata per Mark Up da Maurizio Bonfante, amministratore delegato di e-nhance.

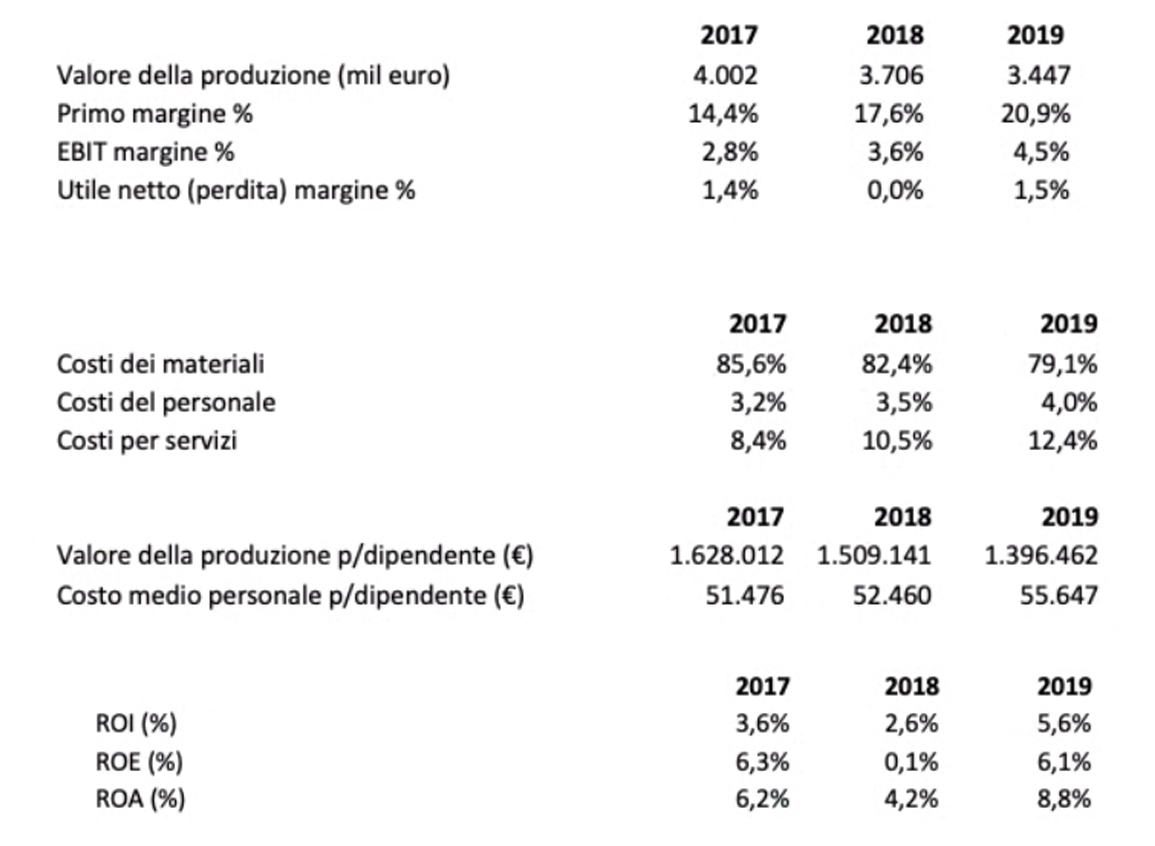

Il 2019 conferma il calo della produzione e parimenti del fatturato all’interno del campione. Il dato assoluto di 3,3 miliardi di euro manca ancora dei bilanci di 5 aziende che però nel 2018 valevano circa 125 milioni di euro di produzione. Con un dato a 3,45/3,5 miliardi di euro ci sarebbe comunque un calo significativo intorno al 5% rispetto al 2018. Si evidenzia però un miglioramento dei dati di marginalità.

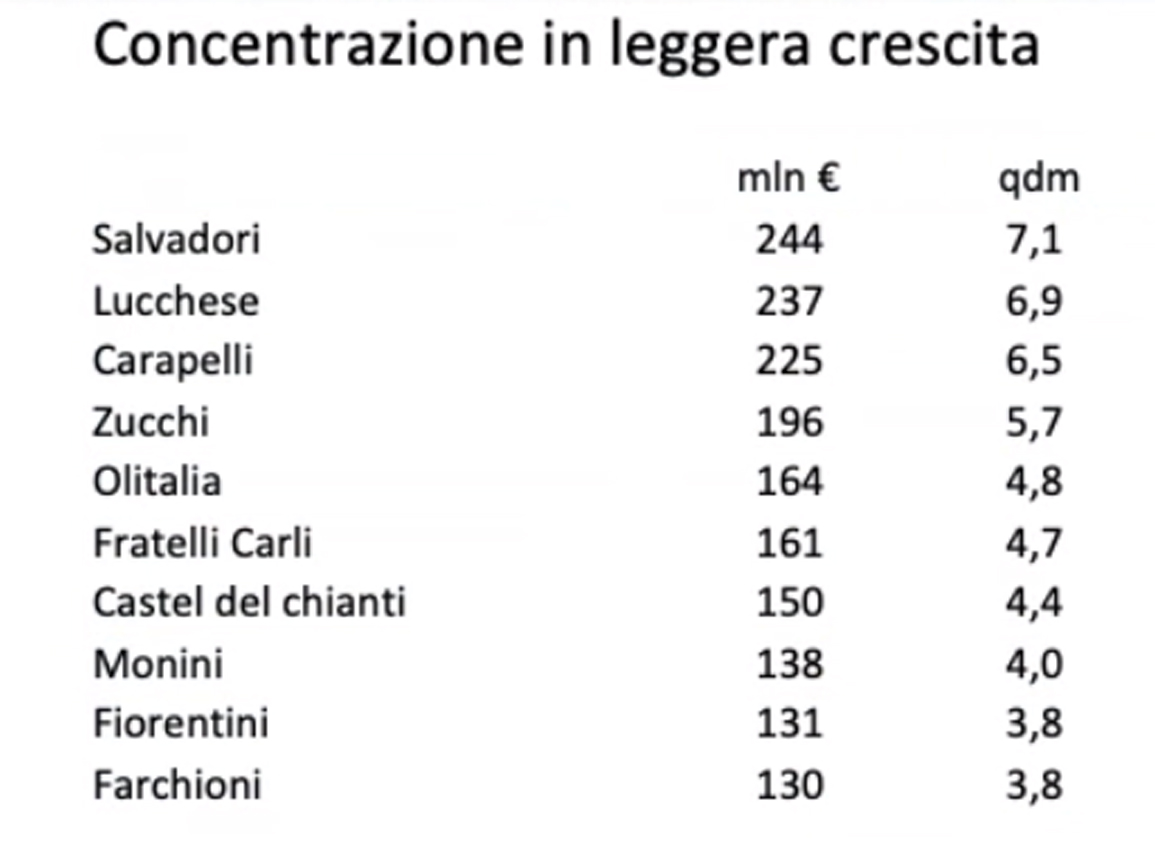

Il 2019 ha sofferto per un calo della produzione italiana, ma anche per un calo della domanda interna, non sufficientemente compensato dalle esportazioni. I dati patrimoniali del settore rimangono simili al 2018 con un ulteriore calo del debito finanziario dal 45% al 39%. Come risultato la concentrazione a valore del settore è relativamente elevata nonostante non ci siano stati negli ultimi anni fenomeni di accorpamenti aziendali o produttivi. Nel 2019 le prime 5 aziende per dimensione di vendite coprono infatti il 31% del settore e le prime 10 aziende il 48,0%. È un livello di concentrazione in leggera e costante crescita (0,5% di share l’anno per gli ultimi 3 anni). La produzione a valore del settore scende del 6,8% (ancora dato stimato) nel 2019, un calo in linea con quello registrato l’anno precedente e non stupisce quindi che la maggior parte delle aziende sia in contrazione: molte delle aziende Top lo sono decisamente, a cominciare dalle più grandi (Salvadori, Salov e Carapelli), pochissime quelle in controtendenza.

Approfondiamo ora l’analisi degli indicatori di bilancio relativi alla marginalità. I dati sono da questo punto di vista più confortanti perché in miglioramento soprattutto per quel che riguarda il primo margine e l’Ebit.

A fronte del calo dei volumi e valori generati il costo produzione è andato calando leggermente fino all’80% e questo ha consentito di recuperare oltre 5 punti in un biennio. Tutto dipende dal costo del prodotto, perché invece come era da aspettarsi in termini percentuali il costo del lavoro è cresciuto (stessi occupati su un valore di produzione in netto calo) e anche gli altri servizi si mantengono ai livelli assoluti precedenti quasi annullando l’effetto a livello percentuale di miglioramento.

Se consideriamo il valore della produzione per dipendente e il costo degli stessi si vede che hanno un segno divergente. Cala significativamente il valore prodotto per addetto da 1,6 milioni a 1,4 milioni mentre gli occupati sono stabili intorno a 2.450 e il costo per addetto cresce da 51.500 a 55.600 euro.

Vero è che, come per molti altri settori dell’agroalimentare, il vero costo del personale è quello variabile degli stagionali incluso nel costo di produzione. Però si evidenzia comunque che la rigidità della struttura dei costi, dal personale diretto al marketing e alla distribuzione non consentono di passare indenni di fronte a un calo tanto vistoso del giro d’affari del settore che nel giro di soli due anni anni ha perso il 17%.

L’annus horribilis dal punto di vista del rendimento finanziario sembra essere stato il 2018 in cui ancora pesavano forti finanziamenti dall’esterno (vedi il dato sull’Equity molto basso). Nel 2019 i dati degli indicatori di Ritorno degli investimenti ritornano ai valori del 2016-2017. Valori non alti certo (ROI del 5,6%) ma meno preoccupanti del dato anomalo del 2018 che presentava indicatori di ritorno ai minimi storici. Il settore, insomma, anche dal punto di vista finanzario e patrimoniale si è resettato riducendo le esposizioni (e anche le ambizioni se vogliamo), a fronte del calo deciso della topline.

Best Performer

Best Performer

In questo contesto di calo abbastanza deciso, è difficile individuare aziende eccellenti che abbiamo la “bacchetta magica”. Da un anno all’altro ci possono essere infatti cambiamenti significativi per l’una e per l’altra azienda. Abbiamo visto dati molto diversi tra il 2018 e il 2019 per cui abbiamo preferito un approccio metodologico un poco differente.

Noi solitamente utilizziamo Compscore, il nostro indicatore sintetico di competitività; però in questo caso abbiamo preferito individuare le aziende che emergono maggiormente a livello dei 6 indicatori specifici che compongono il nostro indice di analisi perché danno una miglior idea di come le aziende si propongano in termini differenziati nel settore e ciascuna possa competere attraverso caratteristiche differnti enfatizzando alcuni aspetti caratteristici del proprio modello di business.

La varianza di aziende leader a seconda delle diverse visioni dimostra che ci possono essere caratteristiche e risposte molto differenziate. Abbiamo comunque approfondito l’analisi per cercare identificare i Best performer.

Analisi di Correlazione

Per comprendere meglio la chiave di lettura del settore e identificare le aziende mediamente più performanti abbiamo a questo punto utilizzato l’analisi di correlazione tra la crescita a 3 anni, per avere una visione non di brevissimo della reazione all’andamento del mercato e l’ebitda % medio generato come elemento riassuntivo del risultato economico. Anzitutto un dato significativo è che solo un terzo delle aziende del settore ha avuto una crescita positiva nel triennio, un’ulteriore conferma delle difficoltà mediamente affrontate. Se poi calcoliamo che l’Ebitda margin medio nel periodo è intorno al 5,7% si riducono ancor di più le aziende di eccellenza.

Alla fine le aziende best performer risultano essere “Piccardo e Savorè” e “Coppini Angelo”. Sono due aziende famigliari di taglia “piccola” (15 milioni di euro l’una e 26 milioni l’altra) se comparate con i leader dimensionali del settore, ma che evidentemente che hanno trovato un buon mix di governo delle leve finanziarie.

Piccardo e Savorè, classica azienda famigliare ligure emerge per un’ebitda a doppia cifra (12,4%) fra i più alti del settore. La marginalità molto solida è legata al monocultivar delle olive taggiasche tipiche della riviera Ligure, molto apprezzate e che consentono un pricing più elevato, ma chiaramente scontano un modello produttivo limitato e un modello distributivo pù did nicchia.

Coppini Angelo, altra realta famigliare questa volta di Terni propone una storia di successo dove il tasso di crescita del 18,6% sul triennio è decisamente interessante e deriva da felici scelte legate all’export che hanno consentito uno sviluppo costante nel tempo e indipendente dalle sole fortune del mercato interno.

Piccolo è bello? Talvolta sì.

I protagonisti si spingono in più direzioni: tracciabilità di filiera, sostenibilità, italianità, bio, fino alle sperimentazioni del biodinamico. La vera sfida è comunicare in gdo un superfood

{kind=link}