Con il settore sughi, passate e conserve affrontiamo con il consueto contributo di E-nhance e la collaborazione di Maurizio Bonfante l’analisi di uno dei settori più tradizionali dell’agroalimentare italiana. Ingrediente immancabile: per pasta e pizza, componente essenziale e un simbolo dell’Italia nel mondo. Tutto parte chiaramente dalla filiera agricola. I volumi mondiali di pomodoro destinato alla trasformazione ammontano a poco meno di 40 milioni di tonnellate e si tratta di una produzione mondiale molto concentrata: Stati Uniti, Italia e Cina coprono quasi il 60% del totale. Quasi 6 milioni di tonnellate sono la produzione dell’Italia e il 60% è destinato all’export, facendo del Belpaese di gran lunga il primo esportatore mondiale di polpe e pelati con una quota di oltre il 75% del valore mondiale. Due sono i bacini produttivi nazionali, quello del Nord e quello del Centro-Sud, con una differente specializzazione tra i due distretti: a Nord si producono prevalentemente concentrati (40%) poi passate e sughi pronti. Nel Centro-Sud, invece, si producono prevalentemente pelati (45%), poi polpe, passate e pomodorini, e una più bassa quota di concentrati.

Emerge chiaramente che il fulcro storico di questo settore in Italia è nella regione Campania. Ben 31 aziende su 47 sono infatti concentrate in Campania e sviluppano circa il 50% del valore del settore, con un fatturato medio di 53 milioni di euro. La posizione dell’Emilia emerge invece maggiormente a livello di concentrazione del fatturato prodotto, data la presenza in quella regione di aziende di grande dimensione come Conserve Italia e Mutti che consentono infatti un fatturato medio regionale dell’Emilia quasi triplo rispetto alla Campania.

Conto Economico

Il settore è tornato alla crescita grazie anche agli enormi sbocchi dell’export. Diventa quindi oltremodo interessante andare a verificare come stia reagendo non solo in termini di volumi e di fatturati, ma anche in termini di financials. Se il settore è ritornato alla crescita, la marginalità sembra restare sotto pressione. A livello di Primo margine (Produzione meno Costi della stessa) era rimasta assolutamente costante dal 2015 al 2018 con valori intorno al 39,5%. Nel 2019 assistiamo invece a un peggioramento del primo margine di oltre un punto percentuale, una misura significativa considerando le caratteristiche di stabilità del settore e anche la dinamica dei prezzi della materia prima che era stata deflattiva negli anni precedenti. È cresciuto il costo della produzione. A livello di EBIT qualche segnale di deterioramento si era già segnalato nel 2018 (-0,5%) e il calo si accentua ulteriormente nel 2019 (-0,6%). Nell’arco di pochi anni l’Ebit del settore si è ridotto dal 7,6% al 6,5%. I costi del personale sono stabili, poco al di sotto del 10%. Anche per i costi dei Servizi (Servizi, Marketing, Costi distributivi) si può parlare di una sostanziale stabilità intorno al 22,5%. L’occupazione (dipendenti) del settore è cresciuta di pari passo con la crescita dei volumi prodotti/fatturato: un segnale del fatto che il sistema non riesce a creare sinergie produttive ulteriori. Il fatturato per addetto è sostanzialmente stabile, così come il costo medio, mentre è significativo il calo dell’EBIT medio per dipendente: -6,5% e -7,9% negli ultimi due anni. Non sembrano esserci grossi spazi per un efficientamento produttivo o commerciale. Eventuali aumenti del costo della filiera non riescono ad essere compensati da una migliore efficienza e vanno, quindi, ad incidere sul livello della profittabilità del settore. L’Utile netto del settore è ormai arrivato a una soglia molto bassa (intorno all’1%) e presenta valori altalenanti negli anni anche perché influenzato da aspetti di investimento e debito.

Ritorno sugli investimenti

Gli indicatori finanziari di redditività in valore assoluto sono relativamente contenuti (ROI ormai inferiore al 5%) e soprattutto sono in calo, in particolare il ROI, passato dal 5,7% del 2017 al 4,7% del 2019 e il ROA che ha perso due punti dal 9.0% del 2017. I dati patrimoniali del settore sono equilibrati presentando un indebitamento finanziario intorno al 41%, in calo comunque rispetto ai dati degli ultimi anni e una quota di patrimonio netto prevalente. Caratteristica del prodotto è l’avere una shelf life abbastanza lunga e questo porta a enfatizzare il ruolo del magazzino e spiega la peculiarità di un indebitamento finanziario significativo rispetto alla componente patrimoniale. Il magazzino pesa infatti intorno al 40% e le scorte ammontano, quindi, a quasi 5 mesi (140 gg). Questi numeri sono leggermente migliorati nel 2019 grazie alla crescita del fatturato in misura maggiore rispetto alla produzione e quindi a una fase di de-stocking delle aziende del settore. I crediti commerciali sono meno della metà rispetto alle giacenze.

La gestione del magazzino è quindi un fattore decisamente importante per garantire un buon livello di cash flow e laddove questo succede solitamente osserviamo le aziende a più forte crescita nel settore. Il Capitale Circolante Netto è abbastanza stabile, a un valore decisamente ridotto al di sotto dell’11% del fatturato. Ci vogliono insomma 87 giorni a coprire il fabbisogno di circolante. Questo è il risultato di un differenziale piuttosto elevato tra giorni debitori (131) e giorni creditori (56).

Nel complesso quindi il settore vede ridotta la propria marginalità e redditività, ma risulta più liquido. Il cash flow è sicuramente una delle leve finanziarie di governo importante dato il peso rilevante delle scorte e un saldo negativo giorni di debito e giorni di credito. Ci vuole molta attenzione nella gestione della produzione e delle scorte per migliorare questi indicatori che impattano sulla solidità finanziaria e anche sui dati di ritorno.

Il panorama Competitivo

Non si individuano nel settore secondo i parametri CompScore aziende eccellenti o aziende critiche. Il settore è maturo con kpi diversi fra le aziende, ma comunque molto raccolti intorno alla media. Si tratta quindi di un settore estremamente compatto attorno ai fondamentali in assenza di aziende deboli. Eventuali merge nascerebbero più da opportunità di sviluppo che non di sofferenza di alcuni operatori.

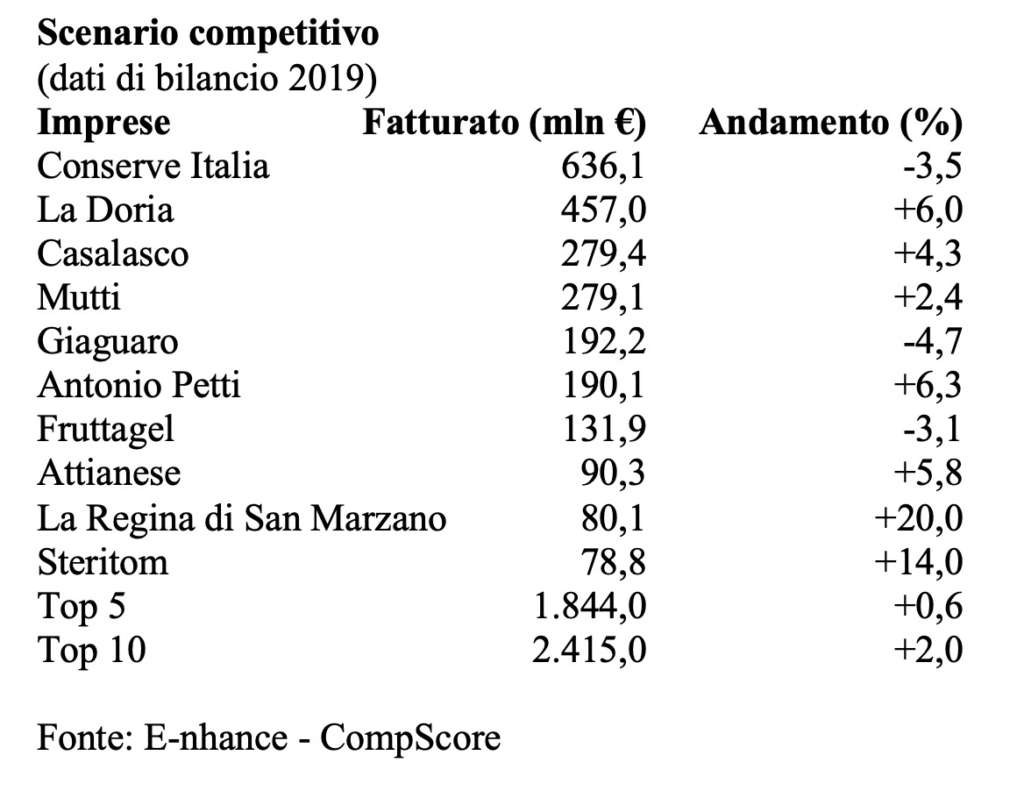

Il livello di concentrazione del settore non è crescente nel corso degli ultimi anni. Ci sono 4 aziende di dimensioni importanti, sopra ai 250 milioni di euro. Le due aziende italiane di maggiori dimensioni sono Conserve Italia (che per la verità produce anche molti succhi e altre conserve) e La Doria.

Da sole rappresentano quasi un terzo dei ricavi del gruppo analizzato. La numerica maggiore del mercato è costituita da aziende medie con fatturati intorno ai 60-70 milioni di euro, la maggior parte aziende familiari, regionali molto radicate e che costruiscono filiere locali dalla produzione alla trasformazione.

Le Top 5 aziende rappresentano il 53% del settore per Ricavi a bilancio, sono in leggera crescita ma in misura inferiore rispetto alle altre Top 10, in cui spiccano le crescite a doppia cifra di San Marzano e Steriltom. Da segnalare anche il risultato di Petti che ha fatto un vero e proprio balzo nel 2018 e conferma una crescita superiore al settore anche nel 2019.

La classifica Compscore propone sul podio tre aziende con posizionamento molto diverso e rappresentative delle direzioni di crescita possibili del settore. Ci sono due delle più grandi aziende del settore: La Doria che è votata alla produzione di marche del distributore e Mutti che punta al contrario sul proprio brand. Ma davanti a loro c'è un’azienda di più piccole dimensioni. La Regina di San Marzano è quasi interamente dedicata all’Export verso il Nord America.

Il connotato che unisce le tre aziende è proprio la fortissima apertura al mercato internazionale. Tanto che alla vocazione quasi totalitaria di San Marzano si uniscono l’82% dei ricavi della Doria dipendenti dall’estero e il 70% della crescita di Mutti negli ultimi anni derivante anch’essa dall’espansione internazionale.

Best in class

San Marzano eccelle soprattutto in termini di crescita e di marginalità (11,5% di Ebitda contro un 7% medio del settore) mentre Mutti spicca per solidità finanziaria e ritorni (ROI all’11,4% vs 6,1% medio settore) trascinata da una strategia di prodotto a valore aggiunto molto aprezzata dal consumatore. La Doria oltre alle notevoli dimensioni ha invece dati medio-alti su tutti gli indici risultando molto equilibrata in tutte le aree di analisi.

Lavoratori stagionali

Il primo margine non è male in confronto con altri settori agroalimentari di base: l’incidenza dei costi del personale è relativamente elevata. Ma gli impiegati ufficiali sono una minima porzione delle persone coinvolte nel settore. Nella parte di raccolta (ma anche in quella produttiva) c’è una forte presenza di lavoratori stagionali ... non sempre sotto il controllo adeguato.

{kind=link}